全球钾盐5%应用在工业上,95%作为肥料应用在农业上。钾肥是以钾为主要养分的三种重要化肥元素之一,是植物生长和发育的必需的元素,钾在植物体内一般占干物质重的0.2%~4.1%,仅次于氮元素。2017年全球氯化钾实物消费量约6400万吨,按照折纯量计,在三种单质肥消费总量中占比约18%。

水溶性钾元素是植物生长的“高级营养素”,钾肥被广泛的施用于大田作物和经济作物用来增产效果并提高作物品质,以及提升作物对氮和磷的吸收量,其角色无法被其他营养素取代。

钾肥施用量按作物分布

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国钾矿及钾肥行业市场需求预测及投资未来发展趋势报告》

从分布地区来看,全球钾盐矿产分布不均,84个主要成矿许可区大部分分布在北半球的海相、海陆交互相蒸发盐盆地中。从全球钾盐的主要成矿年代来看,主要形成于寒武系、泥盆系、二叠系、侏罗系和白垩系。其中古生代的钾盐资源规模较大,分布于地壳相对稳定的板内坳陷区和板块边缘的坳陷带。

目前全球钾盐可开采储量集中在少数国家,其中加拿大占比25.64%为最高,白俄罗斯和俄罗斯分列第二、三位,分别占比19.23%和12.82%;中国钾盐可开采储量位居全球第四位,占比9.23%;以色列和约旦均占全球的6.92%,分列第五、六位;美国占比5.38%,位居全球第七。上述七个国家合计占世界总可开采储量的86.15%。

- | 产量(折纯K2O,万吨) | 储量(万吨) | ||

2016年 | 2017年 | 可开采储量 | K2O当量 | |

加拿大 | 1080 | 1200 | 420000 | 100000 |

白俄罗斯 | 618 | 640 | 330000 | 75000 |

俄罗斯 | 648 | 720 | 300000 | 50000 |

中国 | 620 | 620 | - | 36000 |

以色列 | 205 | 220 | - | 27000 |

约旦 | 120 | 130 | - | 2700 |

美国 | 50 | 48 | 100000 | 21000 |

智利 | 120 | 120 | - | 15000 |

德国 | 280 | 290 | - | 15000 |

西班牙 | 67 | 68 | - | 4400 |

英国 | 45 | 45 | - | 4000 |

巴西 | 30 | 30 | 31000 | 2400 |

其他 | 48 | 50 | 25000 | 9000 |

全球总计 | 3930 | 4200 | - | 390000 |

数据来源:公开资料整理

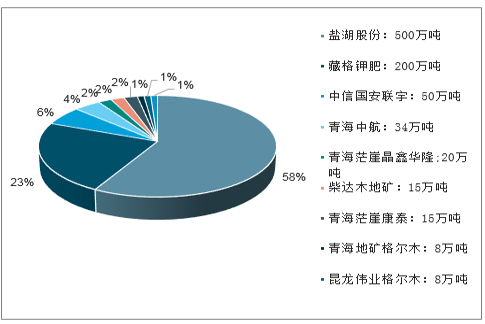

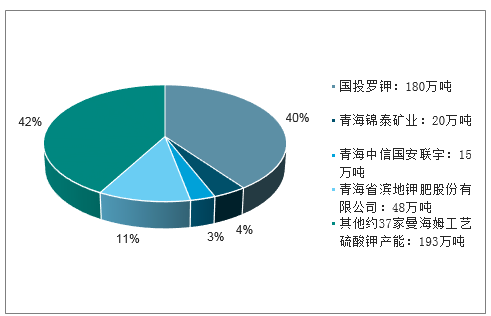

尽管中国钾盐资源储量排名靠前,但仍属缺钾国家,自给率一直在60%以下。国内钾肥生产集中度较高,2017年盐湖股份、藏格控股和国投罗钾产能之和占钾肥总产能的57%;盐湖股份和藏格控股氯化钾产能占总氯化钾的81%,国投罗钾资源型硫酸钾产能占总资源型硫酸钾的40%,由于资源枯竭、钾矿品位下降导致环保成本攀升以及钾肥价格低迷导致的经营困难,部分中小企业处于停产或减产状态。

2017年国内氯化钾产能统计

数据来源:公开资料整理

2017年国内硫酸钾产能统计

数据来源:公开资料整理

钾肥属于高度资本密集型行业,单位产能投资高达2300-2700美元/吨,2013年BPC联盟破裂后钾肥价格长期保持低位,新兴资本进入钾矿开采市场的意愿逐渐衰退,融资问题导致规划中的绿地项目纷纷取消或缓建,此外钾盐矿在储量、采矿深度和难度的差异性决定了绿地钾肥项目开发周期耗时较长,如BHP的Jasen项目自2010年规划开发后预算从最初的120亿美元不断提升,曾一度暂缓建设。从历史来看百万吨级以上的钾矿开发周期普遍在7-10年之间,而产能提升则耗时2-3年。

按目前公布的规划项目来看2017-2021年投产的钾矿产能约1260万吨,2021年后还将有800万吨产能投产,但产能提升和落地时间将低于预期,欧洲化学Usolskiy(一期230万吨)和Volgakaliy(一期230万吨)目前投资已超过40亿美元,虽已投产但预计2018年合计产量仅为58万吨,预计至少至2024年才能提升至830万吨的设计负荷。土库曼斯坦的Garlyk项目和K+S的Buthune项目同样低于预期,前者于2017年3月进入试运行状态,当年仅有少量产品投向市场,而Buthune项目预计2018年产能可爬坡至170万吨,规划中的二期项目(200-290万吨)预计十年内不具备上线可能。

我们根据欧洲化学两处新矿井、土库曼斯坦Garlyk、美盛、K+S和ICL的产能投放和老矿退出进度,预计至2021年全球钾肥产能(折氯化钾)将在2017年8740万吨的基础上净新增约595万吨至9335万吨。

从厂家出货量来看,经历了2015-2016年低迷期后在2017年主要消费区域补库存的带动下同比增长7.6%至6350万吨,我们假设基准场景下由于北美土壤补钾周期结束的影响2018年后全球出货量将回落至2.8%的近十年CAGR,则至2021年全球需求将在2017年6350万吨的基础上增长742万吨;乐观场景下考虑到中高油价下通胀预期推高农产品价格带来钾肥需求继续复苏,按3.3%的CAGR考虑则至2021年全球需求将在2017年基础上增长881万吨。

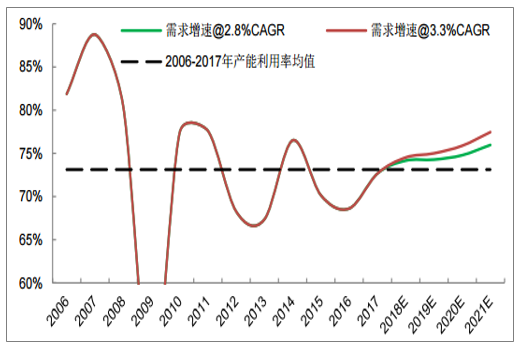

2017年后全球钾肥产能利用率有望继续回升

数据来源:公开资料整理

至2021年基准场景和乐观场景下对应的全球产能利用率分别为76.0%和77.5%,未来五年内产能利用率将在2006-2017年73.1%的平均基准上持续提升,才可满足潜在的需求增长。

2018年-2021年全球钾肥产能、需求及产能利用率预测(产能和需求单位:百万吨)

- | 2018E | 2019E | 2020E | 2021E |

产能 | 88.0 | 90.4 | 92.3 | 93.4 |

需求-基础场景@2.8%CAGR | 65.3 | 67.1 | 69.0 | 70.9 |

需求-乐观场景@3.3%CAGR | 65.6 | 67.8 | 70.0 | 72.3 |

产能利用率下限 | 74.2% | 74.3% | 74.8% | 76.0% |

产能利用率上限 | 74.5% | 75.0% | 75.9% | 77.5% |

数据来源:公开资料整理

中国历来是全球钾肥价格的洼地,至中国沿海市场的到站成本是衡量全球钾矿竞争力的重要标准。我们观察全球钾肥行业的成本曲线变化,2017年全球钾肥出货量(6350万吨)对应的DDP边际现金成本约为160美元/吨,至2021年预计全球出货量区间在7100-7400万吨,考虑到欧洲化学和K+S等绿地项目的投产,预计对应的全球边际成本略有5美元/吨左右的提升,未来钾肥价格仍将得到强有力的成本支撑。

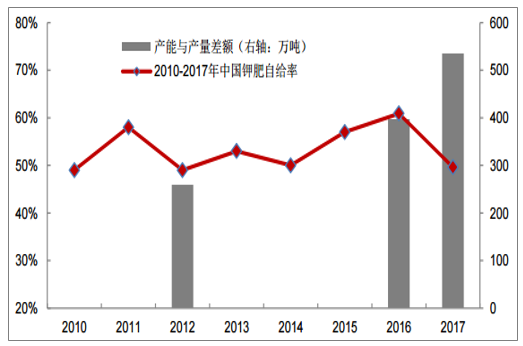

2002-2014年中国钾肥消费CAGR约为3.1%,略高于全球平均2.8%的水平,2017年国内钾肥产能和产量同比均有大幅提升,其中钾肥总产能1596万吨(折KCl),同比增长19.6%,钾肥产量1061万吨,同比增长1.7%,但自给率下降约11pct。从国内产能和产量差额来看,2012年差额为259万吨(折KCl),而2016年扩大至397万吨,2017年达535万吨。产能与产量增长不匹配的现象表明国内可溶性钾资源生产钾肥的规模已经达到极限,根据中国化工学会化肥专业委员会2017年在青海地区的调研结果,卤水采矿深度和品位和2012年相比均有较大幅度下降,并导致了钾盐矿开采成本有所提高,规模以下的氯化钾厂家在成本压力下开工下降明显。

2017年国内钾肥自给率下降,开采极限下产能-产量差额扩大

数据来源:公开资料整理

中国钾肥作为全球的价格洼地,大合同的签订决定了次年度的国际钾肥价格基准。国内钾肥行业与国外寡头供应商的谈判过程中,国内钾肥的自给程度和期末库存是影响双方博弈实力的关键考量。2017年国内钾肥总需求约1690万吨(折氯化钾),占全球总消费约26.6%,其中进口量仍高达753万吨,尽管同比2016年681万吨上涨10.6%,但由于2015年进口钾肥943万吨为近十年峰值,因此2016年期初库存水平较高(约584万吨)。虽然盐湖股份和藏格控股近两年扩能后国内钾肥产量2017年同比提升8.0%至约1044万吨,但2017年总供应量仍低于2016年,根据我们的测算导致2017年期末国内钾肥库存下滑至390万吨的近年新低。

2015-2017年后国内期末结转库存持续下降(单位:万吨)

- | 2015 | 2016 | 2017 |

期初库存 | 532.9 | 584.9 | 447.4 |

产量 | 967.3 | 1044.0 | 1061.3 |

进口量 | 944.0 | 681.0 | 753.0 |

出口量 | 27.4 | 29.4 | 23.4 |

总供给量 | 2416.9 | 2280.4 | 2238.3 |

农业需求 | 1690.0 | 1683.0 | 1690.0 |

工业需求 | 142.0 | 150.0 | 158.3 |

总需求量 | 1832.0 | 1833.0 | 1848.3 |

期末库存 | 584.9 | 447.4 | 390.1 |

国内库存消费比 | 31.9% | 24.4% | 21.1% |

数据来源:公开资料整理

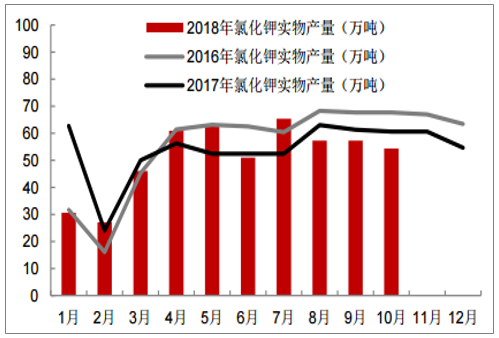

2018年国内钾肥市场供需基本平衡,我们预计全年国内钾肥(农业)消费继续稳定在1690万吨左右。从氯化钾的生产来看,剔除关停的小厂家后开工率仍维持在近年均值水平,但2018年1-10月份氯化钾累积产量同比下滑4.14%至513万吨。

2018年国产氯化钾仍维持在稳定水平

数据来源:公开资料整理

全球经济复苏后,尽管干散货航运市场回暖明显,但收益水平仍低于历史低位,CLARKSON数据显示全球新船订单量处于较低水平,运力供给增速可望维持在低于需求增速的水平,国际干散货航运市场在2016年触底之后有望持续复苏,中高油价阶段的海运费成本的继续上行将对国际钾肥市场的到岸成本形成坚定支撑,而国产钾将因为铁路运费较为稳定而相对受益。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国钾肥行业市场竞争态势及发展趋向分析报告

《2026-2032年中国钾肥行业市场竞争态势及发展趋向分析报告》共十三章,包含2026-2032年钾肥行业投资风险预警,2026-2032年钾肥行业发展趋势分析,钾肥企业管理策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国钾肥供需及进出口现状:短期成本高位下钾肥价格仍将高水平运行[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)