一、历经百年发展,产品成熟多样

(一)卫生巾发展历史

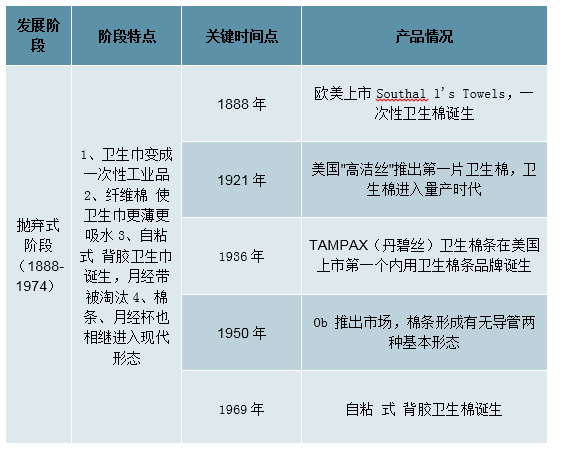

女性卫生用品主要包括妇女卫生巾、卫生护垫和卫生棉条。其中妇女卫生巾是拉动整个市场发展的主要动力。卫生巾行业起源于1888年,Southall'sTowels一次性月经护垫的出现标志着一次性卫生巾的诞生。从1921年美国“高洁丝”推出第一片抛弃式卫生巾,卫生巾正式开始量产,到2016年智能棉条、血液阻隔器等智能产品出现,卫生巾经历了三大发展阶段:1988年-1974年是抛弃式阶段,卫生巾首次成为一次性工业品;1975年-2007年是完善定型阶段,卫生巾完成了现代形态的转变;2008年至今是智能应用阶段,卫生巾与现代科技产品结合。

卫生巾发展历程

数据来源:公开资料整理

(二)工艺简单,依面层材料分类

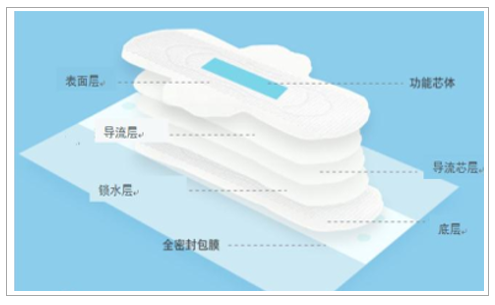

卫生巾一般由表面层、吸收层和底层三部分构成,各层材料之间用热熔胶相粘结。表层是直接与肌肤接触的部分,其材质柔软,PE打孔膜表层和棉质表层是最常用的两种材质;吸收层主要是棉、不织布、纸浆或以上材质复合物所形成的高分子聚合物和高分子聚合物复合纸,用来吸收流出的经血,包括导流层、导流芯层和锁水层,其中,导流层可将液体横向传导,增加吸收面积,防止液体集中吸收,导流芯层可以迅速吸收液体,将液体传导到下一层,锁水层由木浆纤维和高分子吸水树脂组成,洗液性能强,可以在一定压力条件下留住液体;底层是以特殊聚乙烯(PE)塑料薄膜为基材,一交联型丙烯酸树酯作胶粘剂,再经过几种特殊助剂加工而成,防水透气。

卫生巾主要结构

数据来源:公开资料整理

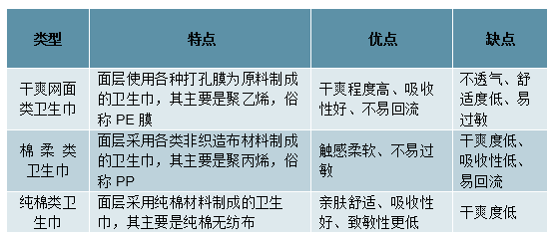

按照国家标准划分,卫生巾从面层材料来划分可以分为三大类:干爽网面类卫生巾、棉柔类卫生巾、纯棉类卫生巾。

卫生巾主要分类

数据来源:公开资料整理

二、全球卫生巾市场稳步发展,国内市场潜力巨大

(一)国际市场规模近300亿美元,新兴市场亚洲占比最大

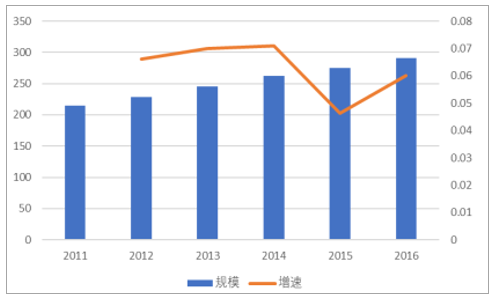

从市场规模来看,全球经济的稳定增长和消费者个人健康观念的逐步提高大力推动了卫生巾市场的发展。2016年,全球卫生巾的销售规模达到了291亿美元,同比增长率接近6%。2012-2016年,世界卫生巾市场年均复合增长率为

5.9%,其增长主要来自于印度、埃及、非洲等新兴市场。新兴市场崛起,亚洲市场占比最大。近几年亚洲地区女性卫生用品市场发展迅速,卫生巾市场占比全球52.3%,远超北美(19.6%)和欧盟国家(18.9%)。全球十大妇女卫生巾制造商中有三大制造商的基地就在亚洲,他们分别是:日本的尤妮佳(Unicharm)、中国的恒安(Hengan)和日本的花王株式会社(KaoCorp)。

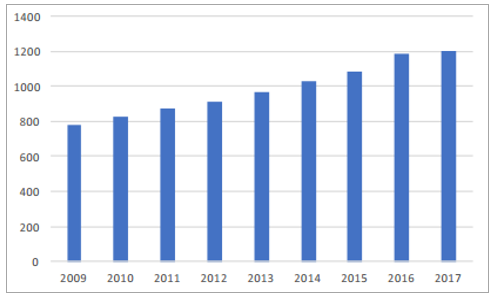

全球卫生巾/卫生棉零售规模(亿美元)

数据来源:公开资料整理

全球卫生巾市场占比(%)

数据来源:公开资料整理

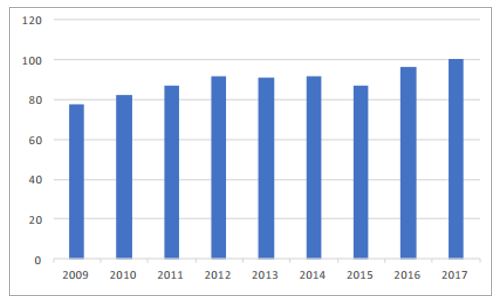

(二)中国卫生巾市场规模逾500亿,增长空间广阔

1、中国卫生巾行业稳定增长,渗透率达100%

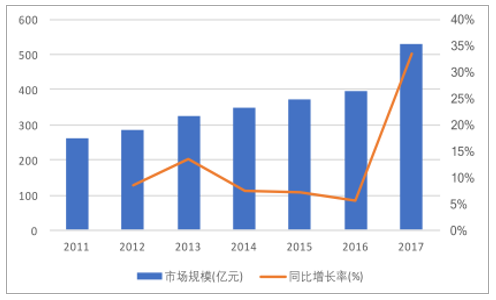

我国的卫生巾市场兴起于20世纪八十年代,在20世纪九十年代得到迅速发展。近年来,得益于社会经济的高速增长、女性个人健康意识的不断提高、农村地区消费市场不断发展以及城镇化的推进,我国女性消费者的卫生巾使用习惯已获得充分培养,使用频次逐年提高,形成了庞大的、稳定增长的卫生巾刚性市场需求。2017年卫生巾和护垫消费量达1200.1亿片,年均复合增长率为6%;市场规模达527.4亿元,同比增长率为33.5%,年均复合增长率为4%。据预测,到2020年中国卫生巾(含护垫)市场规模将达到611亿元。

中国卫生巾及卫生护垫市场规模(亿元)

数据来源:公开资料整理

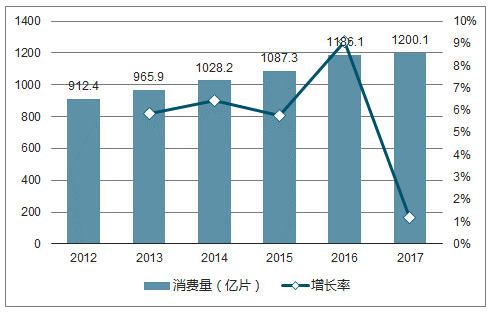

卫生巾及卫生护垫消费量(亿片)

数据来源:公开资料整理

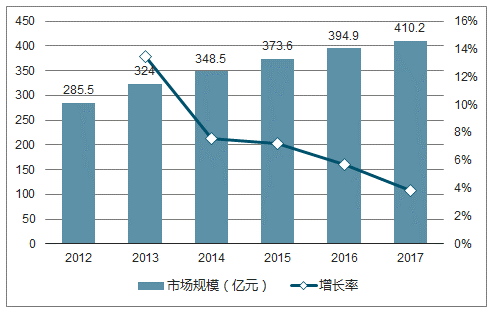

近年来,得益于社会经济的高速增长、女性对个人健康意识的关注和提高,农村地区消费市场不断发展以及城镇化、国际化的推进,我国女性消费者的卫生巾和护垫使用习惯已获得充分培养,使用频次逐年提高,形成了庞大的、稳中增长的卫生巾和护垫刚性市场需求。2012年至2017年,我国卫生巾和护垫消费量从912.4亿片增加到1,200.1亿片,年复合增长率达到5.63%;市场规模从285.5亿元扩大至410.2亿元,年复合增长率达到7.52%。

2012-2017年全国卫生巾和护垫消费量

数据来源:公开资料整理

2012-2017年中国卫生巾(含护垫)市场规模

数据来源:公开资料整理

中国卫生巾市场渗透率高达100%,已达到发达国家水平。在2016年,我国卫生巾市场渗透率已达到美国和日本等发达国家的水平,在2017年已接近100%。同时,我国卫生巾、护垫及止血塞进出口金额稳步增长,且进口额在2017年达到了1.15亿美元,出口额达到了4.33亿美元,远高于进口额,我国也是卫生巾的生产大国。

中国卫生巾市场渗透率(%)

数据来源:公开资料整理

卫生巾(护垫)及止血塞进出口金额(百万美元)

数据来源:公开资料整理

2、中国卫生巾市场仍有潜力

虽然我国卫生巾行业渗透率已接近100%,但卫生巾市场仍有上升空间。

1)女性经期卫生巾使用频次有所上升。日本女性在经期平均每天更换6次卫生巾,而在中国,女性平均每天的更换频率只有3-4次,随着未来中国女性卫生巾更换频率增加,卫生巾消费量会不断上升。

2)卫生巾使用的适龄段向两端延伸。近年来,我国国民经济和国民收入的不断提升使女性营养摄取量充足,日益完善的医疗体系使女性健康得到更多保障,我国卫生巾的使用适龄段(14岁至49岁)开始向两端延伸。女性初潮年龄已经由2010年的13.8岁逐年减少,2017年初潮年龄平均为12.7岁,同时部分城市女性的更年期延长至50岁以上,未来卫生巾的市场容量将有所扩充。

3)三四线城市及农村乡镇市场需求进一步提升。目前中国三四线城市及农村乡镇女性与一二线城市及沿海发达地区的女性收入及个人健康护理意识依然存在较大差距,对卫生巾的品质要求、体验的多样性追求以及更换频次远未达到发达地区水准。随着我国三四线城市及农村乡镇地区经济的持续发展、当地居民人均可支配收入的提高以及女性健康护理意识的持续提升,女性居民使用卫生巾产品将更为优质、多元化,从而拉动三四线城市及农村乡镇地区市场的需求。

4)女性教育水平及社会地位提升,女性卫生用品消费市场不断升级。2016年我国大专学历及以上的女性占当年6岁以上女性人口的12.5%,较1999年提高3倍,较2012年提高2.44%;2016年全国女性就业人员占全社会酒业人员的比重为43.1%,其中城镇单位女性就业人员为6,518万人,较2010年增加34.1%。我国女性教育水平、社会地位和消费能力的提升,使女性消费者对卫生巾在功能、舒适、安全、健康等方面的需求不断提高,有利于推动女性卫生用品的消费升级。近年来主攻中高端市场的新兴卫生巾品牌在互联网和高端线下超市的加持下都有不错的表现,未来中高端卫生巾的消费比例将持续提升。

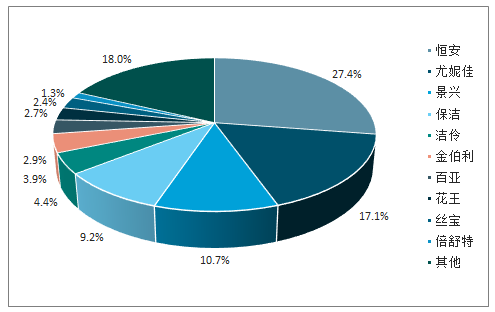

(三)市场集中度高,国内国外企业各占半壁江山

1、市场集中度高,前十大品牌占比82%

中国卫生巾市场集中度高。我国卫生巾行业排名前十的品牌销售额占比82%。排名前十的企业分别为恒安、尤妮佳、景兴、宝洁、洁伶、金佰利、百亚、花王、丝宝和倍舒特,其中本土企业共有六家,分别为福建恒安、广东景兴、桂林洁伶、重庆百亚、湖北丝宝和北京倍舒特,其中上市公司只有福建恒安,其旗下的“七度空间”是目前国内最畅销的卫生巾品牌。

国内卫生巾市场份额

数据来源:公开资料整理

国内厂家实力强劲,国内国外厂家在中国市场抗衡:虽然前十名仍有四家国外品牌,但从市场份额来看,本土卫生巾企业已能和国外知名企业尤妮佳(日本)、宝洁(美国)、金佰利(美国)和花王(日本)抗衡。其中,恒安国际已经发展成我国卫生巾和护垫细分市场的领域的龙头企业;景兴健护在卫生巾和护垫细分市场赶超了花王和金伯利等外资企业,2016年及2017年卫生巾和护垫行业市场份额排名第三,护垫在国内细分市场份额排名第一。

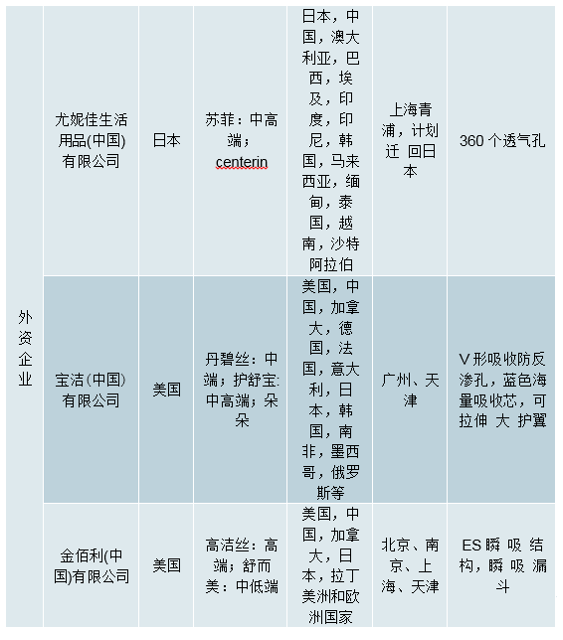

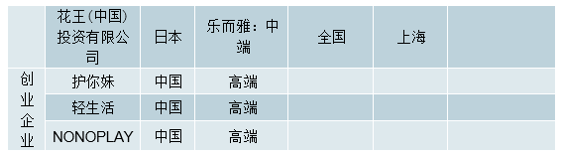

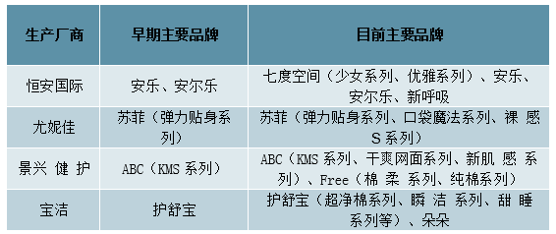

2、中国卫生巾市场品牌情况

目前我国卫生巾行业生产厂家主要分为三类:本土企业、外资企业和新型互联网创业公司。本土企业:多品牌、全覆盖。如,恒安国际旗下的“安乐”、“安尔乐”、“七度空间”三个品牌分别定位于低端市场、职场新人和年轻女性;景兴健护以“ABC”主攻中高端市场,而“Free”则主打年轻化和高性价比。

外资企业:品类丰富、品牌单一。以宝洁为首的跨国外资企业不同于多品牌发展的本土企业,跨国企业大多只专注于一个品牌的推广和销售,并依托于单独品牌,以系列的形式推出新品。如日本尤妮佳旗下的“苏菲”包含超熟睡系列、弹力贴身系列、立体护围系列、口袋魔法系列和裸感S系列,他们分别定位于“超长扇尾、量多易动、夜晚适用、亲肤透气”、“贴身柔软”、“防止侧漏”、“包装私密”、“亲肤舒适”。新型互联网创业公司:线上销售、专注服务与用户体验。新兴互联网创业公司主攻中高端市场,单价较传统卫生巾品牌贵2-3倍,专注于提升服务和用户体验。1)注重外包装与设计感。2)产品创新升级。

互联网品牌大多采用纯棉无致敏无添加、拥有更高的吸收率的高分子材料。3)服务和体验升级。如,经期提醒服务与卫生巾产品打包售卖。4)注重用户社群打造,增强互动。例如护你妹的达人圈、nonolady的nono族,消费者可以在社群内进行产品使用反馈,利于产品品质的不断提升。

中国主要卫生巾公司和品牌产品

数据来源:公开资料整理

3、卫生巾产品成熟多样,全面升级

产品细分趋势明显。2015年,我国人均GDP超过8,000美元,我国全面进入消费升级阶段,部分地区接近发达国家消费水平。消费者对于高品质产品的价格敏感度进一步降低,各大企业放弃了价格竞争,转而采用多品牌、多系列的发展策略。通过加强品牌概念,企业将细分产品定位至目标人群,培养忠实于品牌的消费者群体;通过设计更多品牌系列,企业将产品进行更为细致的划分与定位,带动了产品竞争向各个层面不断延伸。

卫生巾产品向多品牌、多系列方向发展

数据来源:公开资料整理

材料、工艺、配方不断升级。目前,海藻酸纤维、壳聚糖脱乙酰度、天然植物精华萃取、纳米银负载等技术已经应用于卫生巾和护垫产品。如,2012年千金净雅和2014年云南白药将中草药概念引入卫生巾。包装设计更加情感化。由于卫生巾具有私密性特点,卫生巾的包装也趋向简约化和时尚化。许多企业在卫生巾产品包装上进行较大改进,女性消费者携带卫生巾出门更加方便自如,避免尴尬场面。如,苏菲的口袋魔法系列主打小巧时尚便携,巾身仅是普通卫生巾的1/2大小,方便携带。

卫生巾与科技智能相结合。2015年,美国推出Looncup——将月经杯和手机App相结合。产品可以通过液体流量和颜色记录、分析、对比并提醒用户每月的身体变化。在此影响下,未来将卫生巾内植入智能芯片会是新的发展方向。

(四)现代商场渠道为主,电商销售增长迅速

我国目前卫生巾市场销售渠道有:以食杂店、日用品商店及化妆品商店为代表的传统渠道,以大卖场、大型超市、小型超市、连锁便利店为代表的现代商超渠道,以及以电商平台为代表的新兴渠道。现阶段,现代商超渠道是我国卫生巾行业的主要销售渠道。2017年,卫生巾现代商超渠道占比59.5%,传统渠道占比25.5%,新兴电商渠道占比15.0%。传统渠道在一二线城市及沿海发达地区的市场份额较低,在三四线城市及农村地区占据一定的是市场规模。与此同时,电商渠道增长迅速,2015年至2017年,卫生巾在新兴渠道的销售占比有8.2%上升至15.0%,增幅为83.29%。

新兴渠道占比不断上升

数据来源:公开资料整理

(五)我国卫生巾和护垫细分行业的发展趋势

改革开放初期,我国卫生巾和护垫细分行业全面对外资企业开放,众多外资品牌进入国内市场,对中国本土品牌的发展形成强有力的挑战。但外资品牌的进入为中国带来了先进的技术、产品设计与营销理念,为中国民族品牌的发展带来了契机。而且,我国经济的持续发展、城镇化进程推进、女性对个人健康护理意识的持续提高,也为国内本土企业发展和壮大创造了机遇。

经过近四十年的发展,我国卫生巾和护垫市场已进入了产业技术相对成熟、产业结构趋于稳定、市场需求较为稳健的阶段,其发展变化重心将会从拉动市场需求、扩张市场规模,逐渐向以消费者为核心的消费升级需求转移。

①产业布局向“微笑曲线”两端转移

“微笑曲线”理论最早由施振荣4先生于1992年提出,其核心观点是业务链条附加值更多体现在研发和营销两端,处于中间环节的制造附加值较低,由此形成了类似“微笑”的U型产业价值曲线。在U型产业价值曲线的指导下,企业只有不断往附加价值高的区块移动与定位,才能获取更高利润。

数据来源:公开资料整理

卫生巾和护垫行业属于个人卫生用品行业,进一步延伸属于快速消费品行业,在产业价值链中,行业制造业技术相对成熟、产能充沛、制造环节的利润空间相对较小,各大厂商逐渐向前端研发、后端品牌及渠道建设加大投入,以创造更大的利润空间,这与“微笑曲线”模型较为相符。随着产业供应链的不断深耕、科学技术的持续进步,未来产业价值将进一步向“微笑曲线”两端推移,这将带动卫生巾和护垫产业走向“哑铃型”产业结构。

②女性健康护理意识的持续提升是卫生巾和护垫行业发展的动力

在卫生巾和护垫发展初期,因受到产业观念、设备技术及市场容量的限制,其产品仅为满足女性经血导渗、吸收、防漏而生产设计,大部分卫生巾为直条型,且主要采用无纺布作为面料。21世纪以来,伴随着全球经济的增长、女性教育水平、社会地位和消费能力的不断提高,女性对自身健康护理有更高的关注和需求,女性消费者开始追求更加优质、健康、舒适的使用体验,不再满足于单一功能、单一材质、低品质的卫生巾和护垫产品。与此同时,得益于科学技术的飞跃,如生物降解、生物活性提取、天然植物精华萃取等高新技术的出现,卫生巾和护垫产品更新换代加速。

现阶段,市面上涌现了一批以为消费者带来优质、健康、舒适、个性化体验为目标的创新性产品,其按照创新形式主要划分为三类:第一,以纯棉材质为主打的产品,代表产品有Free品牌纯棉系列、七度空间品牌纯棉系列、护舒宝品牌天然纯棉系列等;第二,以功能性为主打的产品,代表产品有ABC品牌KMS系列、贵爱娘中草药卫生巾系列、云南白药旗下日子品牌等;第三,拥有特殊芳香气息的产品,此类创新产品应用较为广泛,覆盖产品较多。这些以满足女性消费者优质、健康、舒适、个人化需求体验的创新性产品和品牌受到了女性消费者认可,从而取得了持续的发展。

③市场细分趋势明显

一方面,卫生巾和护垫产品贴近肌肤,对个人体质较为敏感;另一方面,我国社会文明在不断进步,生活水平在不断提升,女性对健康护理意识的持续提升,推动我国女性消费者对卫生巾和护垫产品的功能性、舒适性、健康性不断提高要求,并对产品理念、产品舒适度等方面有更多个性化选择需求,对高品质的产品也更加青睐。

我国女性卫生巾和护垫产品品类众多,具体细分情况如下:

数据来源:公开资料整理

2011年至2015年我国育龄(15岁至49岁)女性人口在3.6亿至3.8亿之间浮动。庞大的消费者基数创造了能够容纳众多优质品牌的市场,促成企业维持多品牌、多系列产品共存的发展趋势;同时,卫生巾和护垫产品更新换代的速率较快,促进了企业持续更新产品系列,形成了以主导品牌下的主导系列产品为核心、其他品牌及其他系列产品协同发展的格局。

④三、四线城市及农村乡镇市场需求进一步提升

当前,我国社会主要矛盾已经转化为人民日益增长的美好生活需要和不平衡、不充分的发展之间的矛盾。2016年,我国卫生巾市场渗透率已经达到96.5%,即使在三、四线城市及农村乡镇等地区,卫生巾和护垫的使用也已得到了较为全面的普及。但三、四线城市及农村乡镇女性与一、二线城市及沿海发达地区的女性收入及个人健康护理意识依然存在较大的差距,其对卫生巾和护垫产品的品质要求、体验的多样性追求及更换频次远未达到发达地区水准。

随着我国三、四线城市及农村乡镇地区经济的持续发展、当地居民人均可支配收入的提高,以及女性健康护理意识的持续提升,当地女性居民的生活习惯将不断改善、消费观念将不断升级,其购买、使用的卫生巾和护垫产品将更为优质、多元化,其更换卫生巾和护垫产品的日均频次也将向发达地区靠近,从而拉动三、四线城市及农村乡镇地区市场需求。

⑤卫生巾和护垫使用的适龄段向两端延伸

近年来,我国国民经济和国民收入的持续提升使得我国女性营养摄取量充足,而日益完善的医疗体系使得女性健康得到更多保障。上述因素促使卫生巾和护垫的使用适龄段(15岁至49岁)向两端延伸,部分女孩12岁以下即初次月经,部分妇女更年期延长至50岁以上,卫生巾和护垫的市场容量有所扩充。

相关报告:智研咨询发布的《2019-2025年中国卫生巾行业市场潜力现状及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国卫生巾行业市场供需态势及发展前景研判报告

《2026-2032年中国卫生巾行业市场供需态势及发展前景研判报告》共八章,包含国内卫生巾生产厂商竞争力分析,2026-2032年中国卫生巾行业发展前景及投资策略,卫生巾企业投资战略与客户策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国卫生巾行业发展现状:供给侧结构性改革加快,产业向高质量发展迈进[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)