饲料是经工业化加工、制作的供动物食用的产品,它是能提供动物所需营养素,促进动物生长、生产和健康,且在合理使用下安全、有效的可饲物质。饲料行业是现代畜牧业和水产养殖业发展的物质基础,同时连接着种植业,是农业产业链中的重要环节。

全国工业饲料产量从1985年的1200万吨增长至2016年的2.09亿吨,年均复合增速为9.8%,中国的饲料企业,从鼎盛时期的1万余家,已经减少到目前的6000余家,整合速度迅猛,未来预计还要减少到目前的一半左右,经过30多年的发展,中国饲料行业已经进入成熟发展期,可以称是农业领域竞争最充分的一个行业。

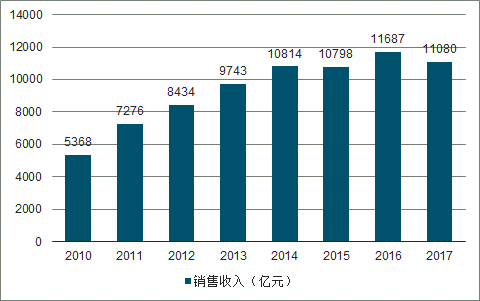

2010-2017年,中国饲料加工行业销售收入总体趋于增长,不过增速逐渐下降,说明行业规模增长乏力,发展能力不足。2017年,中国饲料加工行业规模以上企业实现销售收入11080亿元,同比下降5.2%,而饲料总产量同比下降2.0%。总的来说,在将中国饲料行业做大的同时也要做优做强。

随着国内养殖业规模化进程的加速,下游养殖业集中度的提高并从小农散户养殖走向规模化,饲料行业进一步的集中整合是必然现象。近几年,洗牌速度明显加快。虽然饲料企业的产能利用率不足50%,但2017年仍有饲料巨头企业在扩张建厂。

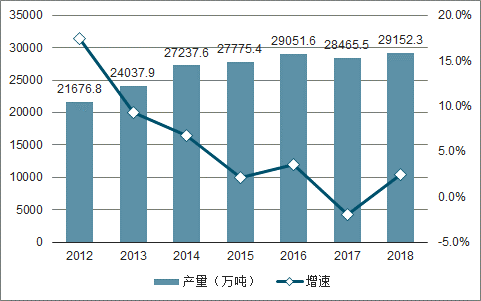

据调查数据显示,2018年3-5月全国饲料产量下降,2018年5月全国饲料产量为2034.6万吨,同比下降0.8%。2018年7月全国饲料产量下降,2018年8-9月全国饲料产量回升;2018年9月全国饲料产量为2257.5万吨,同比增长2.9%。2018年1-9月全国饲料产量为18051.5万吨,同比增长3.3%。

2012-2018年中国饲料产量及增速

数据来源:公开资料整理

2017年,是深入推进农业供给侧结构性改革之年。饲料行业紧紧围绕推进农业供给侧结构性改革主线,以提质增效、结构调整、科技创新为突破点,着力打造新业态、拓宽新渠道,加快推进饲料工业转型升级,加快饲料工业现代化建设,巩固发展饲料经济形势并取得较好的成绩。2017年饲料产量、产值再创新高,添加剂和单一饲料稳定增长,优质企业主导产业发展特点明显。

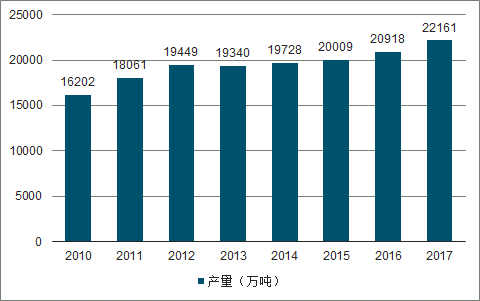

截至2017年12月31日,全国共有11426家饲料和饲料添加剂生产企业,配合饲料、浓缩饲料和精料补充料生产企业7492家,添加剂预混合饲料生产企业2349家。饲料添加剂和混合型饲料添加剂生产企业1785家。单一饲料生产企业2086家。2017年全国商品饲料总产量22161.2万吨,同比增长5.9%。其中,配合饲料产量19618.6万吨,同比增长6.7%;。浓缩饲料产量1853.7万吨,同比增长1.2%,添加剂预混合饲料产量688.9万吨,同比下降0.3%。

2009-2017年中国商品饲料产量

数据来源:公开资料整理

2010-2017年,中国饲料加工行业销售收入总体趋于增长,不过增速逐渐下降,说明行业规模增长乏力,发展能力不足。2017年,中国饲料加工行业规模以上企业实现销售收入11080亿元,同比下降5.2%,而饲料总产量同比下降2.0%。

2010-2017年中国饲料加工行业规模以上企业销售收入

数据来源:公开资料整理

中国猪肉消费需求仍将保持稳定增长,饲料产量依然有上升空间。从世界水平看,饲料产销长期缓慢稳定增长:中国猪肉消费需求仍将保持稳定增长,饲料产量依然有上升空间。从世界水平看,大陆居民人均猪肉消费量在亚洲国家和地区处于中高水平,仍有一定增长潜力。

从城镇化趋势看,到2020年,有1亿左右农村人口有望转换为城镇人口,目前农村家庭每年人均猪肉消费量不足城镇水平的70%。

从人口数量看,据国家卫计委预测,全面放开二胎政策,到2020年中国总人口将达14.3亿。按现有消费水平(人均消费41.5千克)测算,预计2020年全国猪肉消费量将增加250万吨。

相关报告:智研咨询发布的《2019-2025年中国饲料行业市场前景分析及发展趋势预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国添加剂预混合饲料行业市场动态分析及投资潜力研判报告

《2026-2032年中国添加剂预混合饲料行业市场动态分析及投资潜力研判报告》共八章,包含国内添加剂预混合饲料生产厂商竞争力分析,2026-2032年中国添加剂预混合饲料行业发展前景及投资策略,添加剂预混合饲料企业投资战略与客户策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询