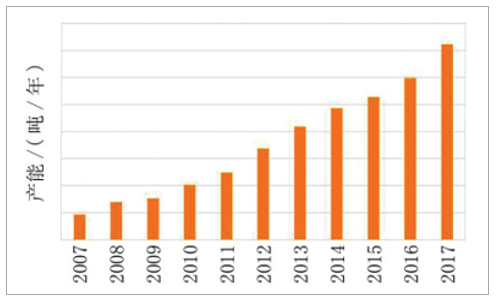

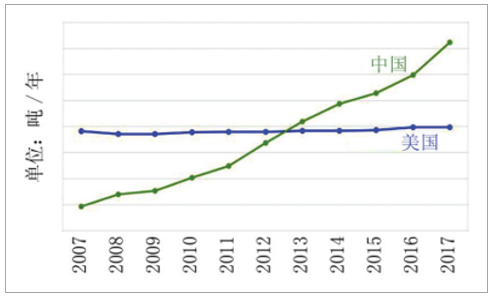

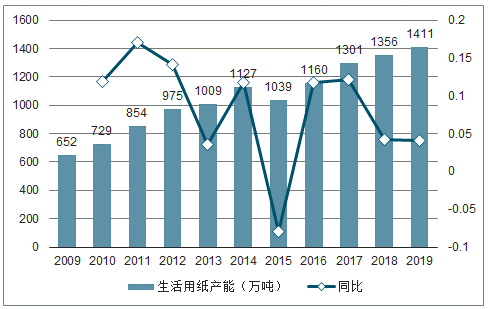

随着我国人民消费水平的提高以及消费习惯的改变,人们已经越来越习惯用纸来代替过去的手绢和抹布,生活用纸领域也成为了在中国投资的热点。2010~2017年,我国生活用纸产能发展迅猛,增长为原来的三倍,年复合增长率为19%。2013年,中国超越美国,成为全球生活用纸产能最大的国家,之后始终保持领先地位。

中国生活用纸产能变化

数据来源:公开资料整理

中美生活用纸产能发展趋势

数据来源:公开资料整理

庞大的人口基数决定了生活用纸在我国仍有很大的发展潜力,但是具体而言,我国生活用纸的未来发展,尤其是生活用纸人均消费量的增长潜力到底还有多大呢?对于这个问题,人们通常习惯于参考发展水平较高的美国生活用纸市场,不过,未来中国的生活用纸消费可能并不会完全复制美国之路。

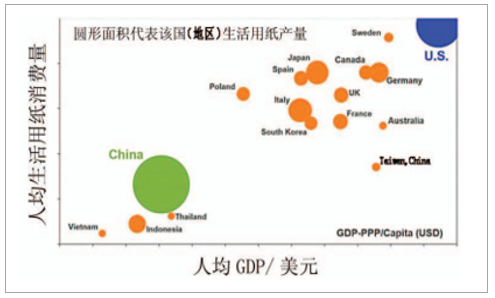

一般情况下,人均生活用纸需求通常与一个国家(地区)的人均GDP成正比。如图3所示,中国目前的人均GDP低于美国,人均生活用纸消费量自然也远低于美国。那么,如果未来中国的人均GDP比肩美国,人均生活用纸消费是否也会达到美国的现有水平呢?这却是不一定的,因为除了GDP这个宏观因素之外,生活用纸消费水平还与一个国家(地区)居民的生活习惯有关,居民生活习惯可以看做影响生活用纸消费的微观因素。例如,如下图所示,加拿大、德国、中国台湾和澳大利亚四个国家和地区的人均GDP基本相同,但是人均生活用纸消费量却相差甚远,这就与每个国家或地区不同的社会文化和生活习惯有关。

多国(地区)人均生活用纸消费量和人均GDP对比

数据来源:公开资料整理

因此,当我们对比中美两国的生活用纸行业发展时,同样需要关注两国居民的习惯差异。对于美国家庭而言,每年43%的饮食支出用于外出就餐,因此在美国,公共领域和商业服务消耗的生活用纸体量巨大,占据全国生活用纸消费的30%以上,如下图所示。而在中国,商业服务耗纸量仍相对较低,不过近几年随着我国外卖业务的崛起和发展,这一领域的消耗量应该会有明显增长。

中美两国各个用途生活用纸产能分布

数据来源:公开资料整理

不过由于中美两国的习惯差异,未来中国外出就餐以及商业服务的生活用纸消费是否会达到美国的高度,却并不好说。因为对中国家庭而言,通常在年轻夫妻有了孩子之后,夫妻两人的父母通常会帮忙照顾孩子,并给年轻人做饭,这在很大程度上降低了年轻人外出吃饭的频率,也更加经济实惠。

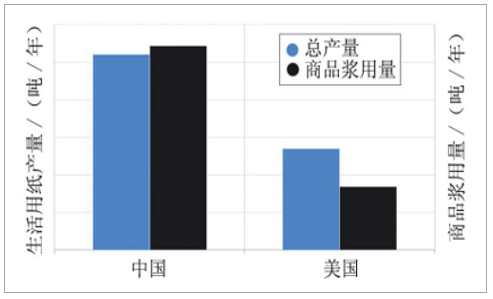

此外,如下图所示,中国对商品纸浆的依赖更加明显,因为多数中国纸企目前并不能实现林浆纸一体化,这就意味着我国生活用纸产品受商品浆价格变动的影响更明显。使用再生浆是降低产品成本的有效途径之一,不过由于政府相关政策的规定,除了厕纸之外,面巾纸、手帕纸等更高要求的生活用纸不允许使用再生浆造纸,而且中国消费者对再生浆的认可度较低,他们通常认为,再生浆没有原生浆干净和放心。

中美生活用纸产量和商品浆用量

数据来源:公开资料整理

如下图所示,中国生活用纸大量使用化学浆造纸,而再生浆使用量有限,在这种情况下,造纸企业开始谋求新的思路降低成本,例如降低纸品的尺寸等。比如,中国最畅销的清风品牌手帕纸的尺寸(21cm×21cm)就比美国的Kleenex手帕纸尺寸(21.8cm×21cm)略小,中国麦当劳用的餐巾纸都是用原生浆制造,尺寸为25cm×26cm,而美国麦当劳所用的纸使用再生浆制造,尺寸为30.5cm×33cm。因此,即使中国的人均GDP达到美国的水平,人均生活用纸消费量也可能并不会复制美国的发展之路。

生活用纸生产所用纸浆分布

数据来源:公开资料整理

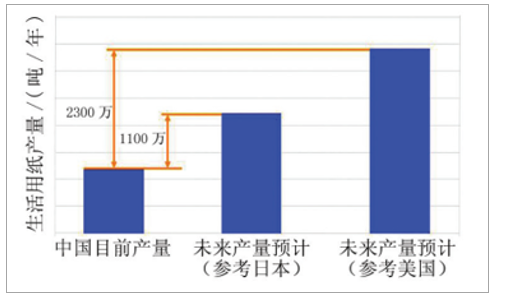

如果以美国为基准,那么中国的生活用纸产量还有2300万吨的发展潜力,不过中国应该不会达到这一高度,可能用日本和韩国作为参考会更加准确,因为中日韩的社会文化更为相似,并且都属于纸浆外部依赖度较高的国家。以日本为参考的话,如果中国人均GDP发展到日本的水平,那么未来中国生活用纸产量大概还有1100万吨的发展潜力。

中国生活用纸产量开发潜力

数据来源:公开资料整理

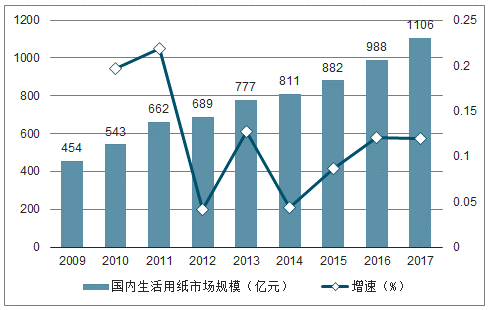

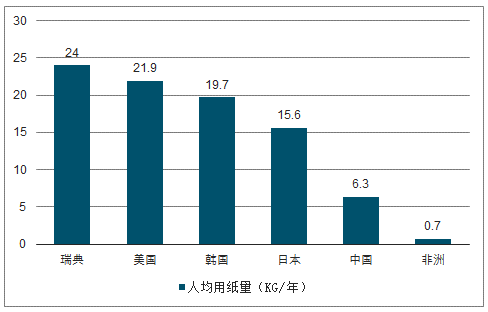

国内生活用纸市场规模近千亿级,人均消费量远低国外。国内生活用纸市场规模由2009年454亿元提升至2017年的1106亿元,CAGR达13.6%。生活用纸虽市场规模庞大,但人均消费量却不足发达国家的一半。2017年国内生活用纸人均消费量仅6.3kg/年,而2016年瑞典(24.0)、美国(21.9)、韩国(19.7)和日本(15.6)人均用纸消费量均超过15kg/年。对比国外,国内生活用纸人均量有待提升,存在翻倍的空间,将进一步支撑国内生活用纸市场规模扩张。

2009-2017年中国生活用纸市场规模及增速

数据来源:公开资料整理

我国生活用纸人均消费量

数据来源:公开资料整理

我国人均用纸量远低于发达国家

数据来源:公开资料整理

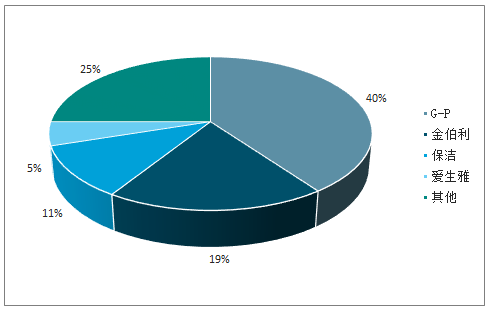

国内生活用纸行业集中度低,仍有较大提升空间。以发达国家美国为例,其前四大生活用纸企业为G-P、金佰利、宝洁和爱生雅,早在2011年美国前四大企业的总产能已达640万吨,占北美总产能的75%。我们根据国内生活用纸总产能和前四大企业——恒安、维达、金红叶和洁柔各自产能情况测算市占率,2017年CR4仅33.3%,不足美国的一半。对比国外,我国生活用纸集中度仍有较大提升空间。

美国前四大生活用纸品牌市占率

数据来源:公开资料整理

国内生活用纸CR4变化

数据来源:公开资料整理

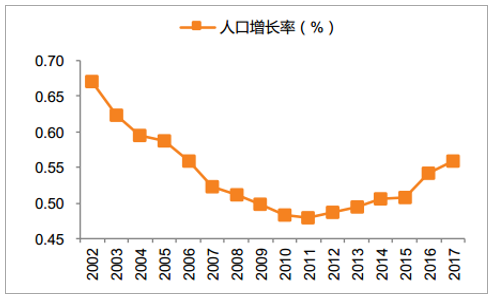

生活用纸为日常消费必需品,抵抗经济周期波动能力强。生活用品拥有强消费属性,与国家宏观经济和人口增长紧密相连。国内二胎政策放开,自然人口增长率开始提升,居民消费要求提升。近年生活用纸消费量增长平稳,2017年生活用纸产量和消费量分别为960/890万吨,同比增长4.3%/4.2%,2012~2017年CAGR分别为5.3%/5.0%。通过人均用纸量和人均GDP的散点图可发现,二者呈现线性关系,经测算二者相关系数达0.99。伴随人均GDP/收入增长,人均用纸量提升,我们预计2019年生活用纸需求量稳定增长。

人均用纸量和GDP相关系数0.99

数据来源:公开资料整理

我国人口增长率开始回升

数据来源:公开资料整理

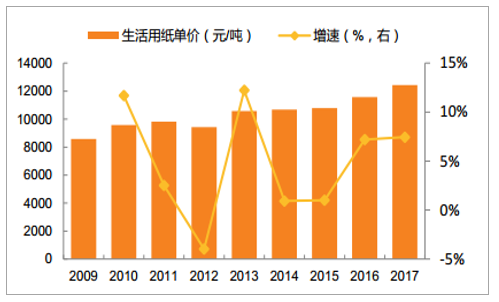

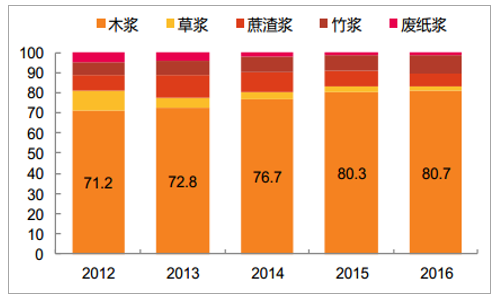

消费升级趋势下,单吨生活用纸价格提升。国内生活用纸市场规模增速超过用纸量增速,单吨生活用纸价格提升的贡献力逐步凸显。生活用纸单价增速呈现提升态势,表明排除物价上涨可能带来的影响,其销售价格的确在提升。生活用纸单价的提升是对消费升级的反映,消费者对生活用纸的质量和环保性的要求进一步提高。从生产端的变化可看出消费端的需求变化,生活用纸纤维原料占比中,最优质的木浆占比量从2012年71.2%提升至2016年的80.7%,质量较差的草浆占比下降7.4pct至2.3%,最差的废纸浆占比下降3.5pct至1.3%。原材料质量提升,国内生活用纸单吨价格随之而涨,自2009年8577元/吨提升至2016年11569元/吨,CAGR达5.1%。

生活用纸单价提升

数据来源:公开资料整理

原料占比(%)木浆持续提升

数据来源:公开资料整理

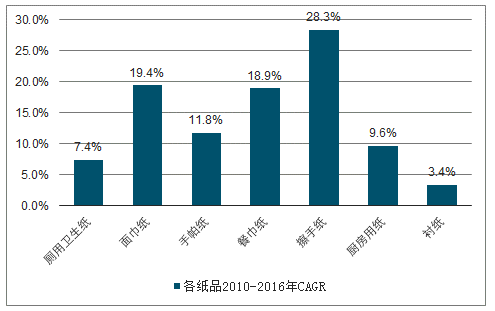

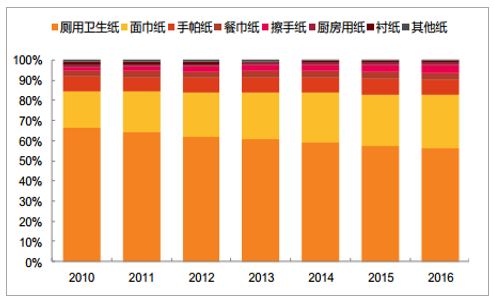

多元化需求拓宽生活用纸应用场景,形成市场增量空间。生活用纸多样化产生于两个方面,一个是供给创造出新的需求,生活用纸企业竞争趋于激烈,厂商需要通过丰富产品种类去覆盖长尾市场,更多的提供差异化产品增强顾客粘性;另一方面是需求端,在消费升级趋势下,消费者在不同消费场景会选择不同种类的生活用纸,因此满足特定功能性的生活用纸越来越受到欢迎。从2010到2016年中国生活用纸年鉴数据可发现,以前最常见的厕用卫生纸消费量占比逐年下降,而面巾纸、餐巾纸、擦手纸和厨房用纸消费量占比不断提升,擦手纸、面巾纸和餐巾纸提升速度最快。但擦手纸和餐巾纸等这类生活用纸在总消费量中占比不足4%,随着这类满足多元化需求的生活用纸消费量提升,市场规模仍有上升空间。

2010~2016年各种类生活用纸消费复合增速

数据来源:公开资料整理

各种类生活用纸消费量占比

数据来源:公开资料整理

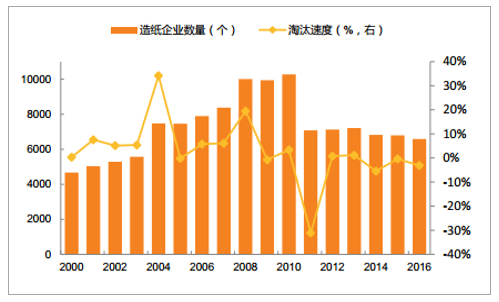

浆价大幅上涨,环保督查趋严,加速行业洗牌淘汰中小企业。生活用纸原材料木浆主要依赖进口,且在生产总成本中占比60%以上。自2017年以来进口针叶浆和阔叶浆大幅上涨,全年分别上涨50.8%/49.1%,已达近五年来国际浆价的高位。同时国内造纸行业环保督查继续深入,污染严重的小企业被整改或关停。面对高企的原材料成本和持续上升的治污成本,小企业盈利空间逐步丧失。2017年生活用纸总产能1300万吨,净增约135万吨产能,自2014年开始造纸企业数量持续下降。

2017年进口针叶和阔叶浆价格大幅上涨(%)

数据来源:公开资料整理

造纸企业数量加速下降

数据来源:公开资料整理

受环保限制生活用纸准入门槛抬升,未来产能和市场将继续向头部企业集中。受到国家环保限制,生活用纸新建产能必须达到10万吨以上规模才能批准建厂,抬高了行业进入门槛。根据我们统计,18年规划生活用纸产能310万吨,假设分两年消化,18年预计新增155万吨产能。考虑到18年环保督查持续深入,已经原材料价格高企,淘汰产能预计于17年相当,我们假设18年淘汰100万吨中小产能,预计净增55万吨产能。则18/19年新增产能同比增长4.2%/4.1%,未来增速将有较大幅度放缓。

生活用纸产能增长趋缓

数据来源:公开资料整理

未来两年生活用纸行业开工率将出现逐步提升过程,行业供求格局优化。可以观察到15~17年生活用纸产能利用率出现回落,17年仅73.8%。我们认为主要由于落后小厂生存空间受到挤压,开工难度加大,开工率出现自然回落。但对于生活用纸行业来说,74%属于正常的产能利用率水平,大型生活用纸企业一般需要为旺季预留产能,正常产能利用率水平在75%左右。由于生活用纸产销率接近100%,我们假设产量增速和消费量同比增速相当为5%,结合我们对18~19年的产能预测,预计18~19年生活用纸行业产能利用率将逐步提升,进一步表明行业供求格局开始优化。

生活用纸行业开工率将逐步提升

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国生活用纸行业市场分析预测及投资方向研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国生活用纸行业发展模式分析及未来前景规划报告

《2026-2032年中国生活用纸行业发展模式分析及未来前景规划报告》共十三章,包含中国生活用纸行业营销策略分析,生活用纸行业发展机会及对策建议,生活用纸市场预测及项目投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国生活用纸行业产业链图谱、供需现状、竞争格局、上市企业对比及未来竞争趋势分析:行业呈现“头部集中、梯队分化”的竞争格局[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2023年中国生活用纸行业全景速览:新投产产能仍达到较高水平,行业竞争进一步加剧[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国生活用纸行业重点企业分析:景兴纸业VS太阳纸业VS中顺洁柔[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)