锂离子电池可分为消费电池、动力电池、储能电池三类,消费电池因3C产品需求趋于稳定而增长势头一般;动力电池受新能源汽车产销高增驱动而发展空间巨大;储能电池在国家储能支持政策的推动下进入成长期。

一、现状

2017年全球智能手机出货量14.66亿部,出现首次下滑,同比下降0.51%;2018年出货量14.05亿部,同比降幅扩大至4.14%。全球个人电脑出货量连续七年下滑,2018年出货量2.59亿台,同比下降0.39%。全球平板电脑出货量连续四年下滑,2018年出货量1.45亿台,同比下降11.36%。3C产品需求趋于稳定。

2011-2018年全球智能手机出货量及增速(百万部)

数据来源:公开资料整理

在全球新能源汽车发展的大浪潮下,新能源汽车销量高增,2017年全球新能源汽车销量162.10万辆,2012~2017年CAGR达69.46%;2018年仅新能源乘用车的销量就达到201.82万辆,同比高增64.47%。中国作为汽车产销大国,新能源汽车年销量将近占全球销量的一半,2018年销量突破百万,达到125.62万辆,同比增长61.67%。全球新能源汽车销量高增,中国年销量已过百万。

2012-2018年中国新能源汽车历年销量及增速(万辆)

数据来源:公开资料整理

新能源汽车的快速发展带动了动力电池需求的增长,2017年全球锂电池出货量143.5GWh,其中动力电池出货量58.1GWh,占比已达到40%。中国动力电池发展更快速,动力电池占比逐年递增,2016年已超过消费电池,2018年占比达到63.73%,2018年动力电池产量高达65GWh,同比增长46.1%。

2017-2018年中国锂电池下游应用占比

数据来源:公开资料整理

受益于新能源汽车产销增长和动力电池需求增长,锂电池关键材料出货量有不同程度的增长,2018年锂电池正极材料、负极材料和电解液的出货量分别为27.5、19.2、14.25万吨,分别同比增长28.5%、29.7%、29.6%。2018年以来正极材料和电解液的价格有不同程度下跌,正极材料中磷酸铁锂价格较2018年年初下跌41.76%至4.95万元/吨,NCM523价格较2018年年初下跌29.41%至15.00万元/吨,较2018年峰值(24万元/吨)下跌37.50%;电解液中磷酸铁锂型和三元圆柱型的价格分别较2018年年初下跌27.55%、42.54%至3.55万元/吨、3.85万元/吨。在需求扩张和价格下降的趋势下,锂电材料企业或进行纵向产业链整合、或横向兼并收购、或扩建产能以降本增质,综合降本能力成为制胜关键。

2014~2018年中国锂电池正极材料出货量(万吨)

数据来源:公开资料整理

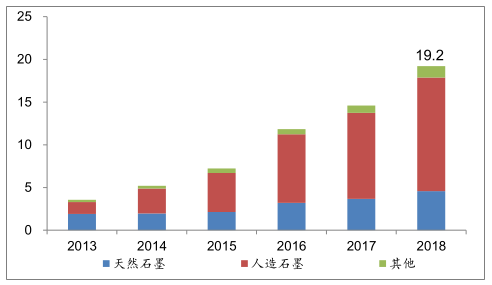

2013~2018年中国锂电池负极材料出货量(万吨)

数据来源:公开资料整理

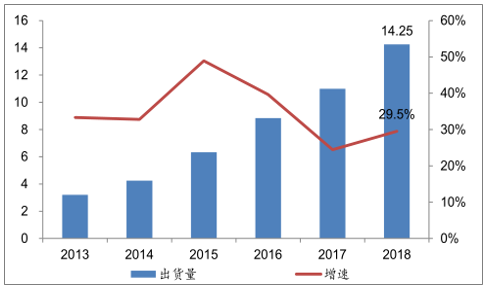

2013~2018年中国锂电池电解液出货量(万吨)

数据来源:公开资料整理

二、行业格局

1、负极材料

根据调查数据显示,2018年国内负极材料出货量19.2万吨,同比增长29.7%。

2018年中国负极材料市占率

数据来源:公开资料整理

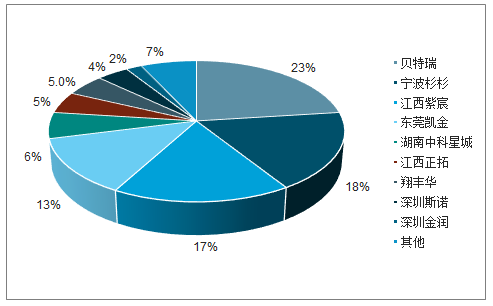

负极产品全部为人造石墨,在国内人造石墨市场中市占率第一,份额超过20%。由于消费锂电负极材料单位盈利相对较高,负极产品多应用于消费锂电;目前动力负极仅占比20%左右,但受益于新能源汽车行业性机遇,动力负极是未来主要的增长点。

2018年国内人造石墨市场竞争格局

数据来源:公开资料整理

2018年,受上游原材料如针状焦等成本持续上升、国内石墨化加工产能紧张带来加工费上涨、国内新能源汽车补贴政策退坡等压力影响,公司负极业务毛利率下滑至33.9%。

2、正极材料

2018年中国正极材料总出货量为27.5万吨,同比增长28.5%,其中杉杉能源的正极材料出货量为2.11万吨,同比增长21.26%,市占率为由8.37%下降至7.67%,排名滑至第二位。预计2019年产销量将继续增长。、

2018年中国正极材料市场竞争格局

数据来源:公开资料整理

2018年中国钴酸锂出货量5.5万吨,同比增长20%,其中公司钴酸锂出货量1.04万吨,同比增长11.83%,市占率小幅下降至19%,在下游3C产品需求趋稳的背景下,产品性能和成本优势将成为绑定客户的关键因素。

2018年中国钴酸锂市场竞争格局

数据来源:公开资料整理

在新能源汽车续驶里程和性能要求提升的背景下,动力电池能量密度和技术要求提升,助力三元材料需求增长。

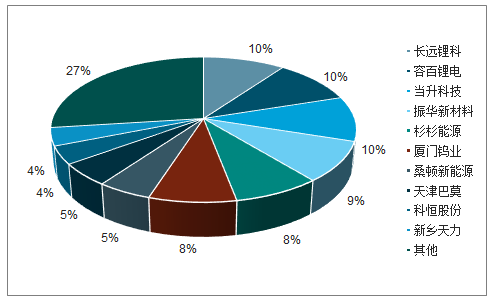

2013~2018年国内三元材料企业数量逐年呈增长趋势,截至2018年底国内共计拥有83家三元材料企业;同时,各大正极材料企业纷纷研发布局高镍三元材料、扩大产能、布局三元前驱体以提升竞争力。根据调查数据,2018年三元材料出货量13.68万吨,同比增长57%。

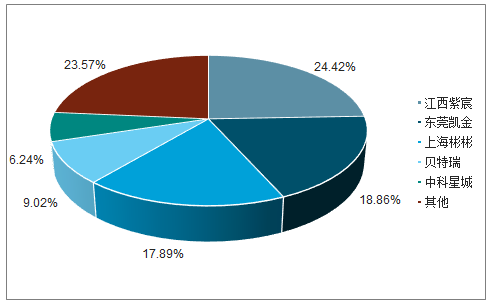

2018年国内三元材料市场竞争格局

数据来源:公开资料整理

3、电解液

2018年电解液出货量14.25万吨,同比增长29.55%。在动力类电解液方面,2018年总出货量为8.69万吨,同比增长46.53%。随着各大企业新增产能的释放,电解液行业的产能过剩问题突出,未来低端产能将被逐步淘汰,添加剂和配方成为差异化竞争的关键,掌握新型的核心添加剂和配方、且绑定大客户的企业将从竞争中脱颖而出。

2018年国内电解液市场竞争格局

数据来源:公开资料整理

2018年国内动力类电解液市场竞争格局

数据来源:公开资料整理

三、行业发展趋势

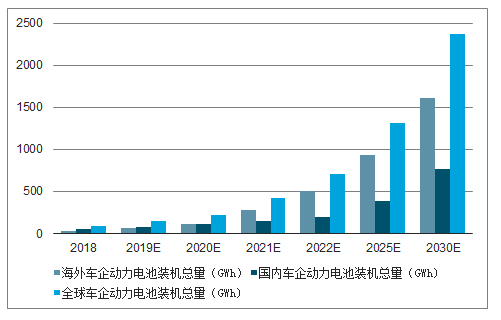

全球电动化加速,未来四年动力负极有望年均增长超过60%。根据全球主流车企的新能源汽车产销量规划,预计2022年全球动力电池装机总量将达到703GWh,其中高镍三元动力电池占比持续提升,铁锂电池向高能量密度发展,但整体占比仍将下滑。预计2022年全球动力电池负极材料需求有望达到80万吨,未来四年年均复合增速达到63%,其中人造石墨仍是主要增长点。

2018-2030年动力电池装机空间及预测

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国动力锂电池行业市场潜力现状及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国锂电池材料行业市场发展规模及前景战略研判报告

《2026-2032年中国锂电池材料行业市场发展规模及前景战略研判报告 》共十四章,包含2026-2032年锂电池材料行业投资机会与风险,锂电池材料行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国锂电池负极材料行业发展现状、市场结构及未来前景研判:新能源汽车销量增长,带动锂电池负极材料出货量增长[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2022年中国锂电池材料行业重点企业对比分析:杉杉股份vs当升科技[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)