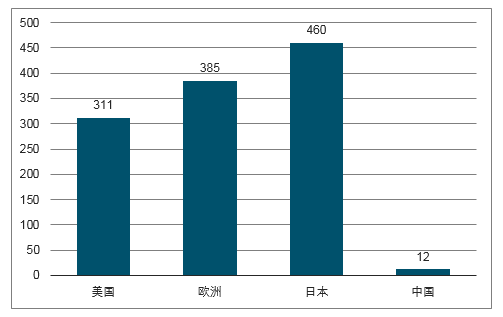

目前,我国包装行业总产值超过1.9万亿元,整体增速超过15%,远高于世界平均增速5.6%,从市场空间来看,我国当前人均包装消费量仅为12美元/年,与同期美国、欧洲、日本等主要国家存在较大差距,存在较大提升空间。从竞争格局来看,我国纸包装行业因下游需求分散、企业核心竞争力不强,导致行业集中度相比成熟市场有较大差距。

随着上游造纸业环保趋紧叠加纸价上涨、产业政策导向,小纸包装企业持续退出市场,大型龙头企业加速形成。从行业前景来看,虽然纸包装下游各行业均不同程度低迷情况,但纸包装消费升级、快递包装需求以及纸包装对其他材质包装的替代效应仍为行业带来增量空间。

我国人均包装消费水平较低

数据来源:公开资料整理

规模以上包装企业数量下降,集中度提升

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国纸包装行业市场发展模式调研及投资趋势分析研究报告》

纸质包装是世界上用量最大的包装材料,作为典型的中游行业,其上游主要是提供白板纸、双胶纸、铜版纸、瓦楞纸等原纸产品的造纸业,以及提供油墨、印刷设备等的化工行业和机械制造业,下游则是电子电器、烟草、食品饮料、医药等终端消费行业,应用领域非常广泛。一方面,纸质包装具有原料来源广泛、成本低、易于搬运和储存、绿色环保等优点,另一方面,下游烟酒等传统行业的稳定发展以及快递等新兴行业的快速崛起带来需求的持续增长,推动行业规模的提升。

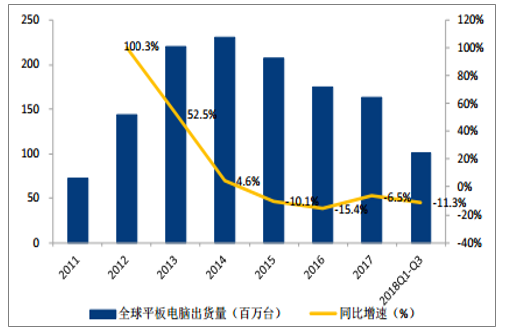

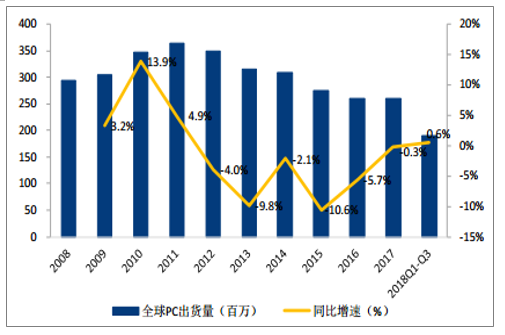

全球智能手机出货量于2016年达到顶峰14.73亿台之后变开始下滑,2018年前三季度出货量10.32亿台,同比下降3.2%;全球平板电脑出货量自2014年之后一直处于下降状态,近年来增速始终为负;PC电脑出货量自2011年之后开始下行,2017年全年出货量2.60亿台,较2011年下降28.7%;可穿戴设备近年来出货量虽持续增长,但增速已大大放缓,2015年出货量0.82亿台,同比增速173.3%,2017年出货量1.15亿台,同比增速下降至9.5%。主要消费电子产品出货量下降说明消费类电子产品包装的增长空间已十分有限。

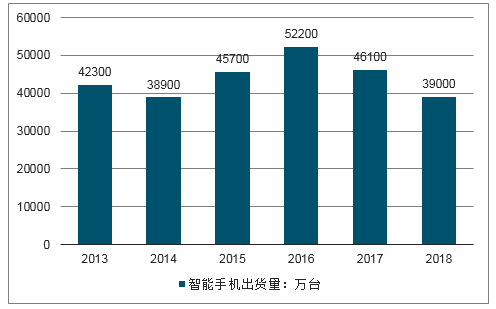

从出货量来看,中国智能手机出货量总体保持相对平稳的态势,在2016年之后,由于更新需求放缓,市场饱和,智能手机出货量连续两年下滑,到2018年,中国智能手机出货量为3.9亿部。

2013-2018年中国智能手机出货量

数据来源:公开资料整理

全球平板电脑出货量

数据来源:公开资料整理

全球PC出货量

数据来源:公开资料整理

2017年我国智能可穿戴设备行业产量约5880万台,同比增长32.43%,我国智能可穿戴设备行业销量约5025万台,同比增长29.64%

2013-2017年中国智能可穿戴设备行业产量情况

数据来源:公开资料整理

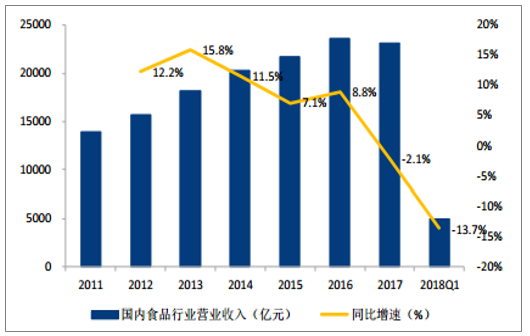

化妆品方面,2012-2017年,国内化妆品零售市场交易额从70.74亿元下降至67.10亿元,年均复合增长率为-1.05%;卷烟方面,近几年由于国家出台多项政策加大控烟力度,并集中清理渠道库存,2015、2016年卷烟销售量均为负增长,虽然2017年卷烟销量小幅增长0.8%,但在“健康中国”政策的大背景下,我们预计未来控烟常态化将是大概率事件,卷烟销量大幅增长的可能性较小;白酒方面,2012年因“三公消费”禁令实施、“塑化剂”事件曝光,整体销售增长率掉头急跌,过去五年销量复合年均增长率仅4.83%,经济低迷、健康化消费趋势也将是未来压制白酒销量大增的重要原因;食品方面,2017年、2018Q1国内食品行业营收分别为23118.1亿元、4979.5亿元,同比分别下降2.1pct、13.7pct。

国内化妆品零售市场交易额

2018-2019年全国化妆品零售额及同比增速情况

数据来源:公开资料整理

根据国家统计局数据统计:2018年1-5月,中国卷烟产量累计达10048.2亿支,同比增长6.8%;2017年中国卷烟产量累计达23450.7亿支,同比下降1.6%。

2011-2018年中国卷烟产量统计

数据来源:公开资料整理

随着我国经济的快速发展,人们消费水平和购买能力的不断增强,白酒作为我国人民广泛喜爱的传统饮品,行业的产销量不断增长,加上白酒产品的价格不断提高,近年来白酒行业的销售收入和利润总额也随之不断的提高。虽然2012年起全行业进入调整期,行业整体销售收入仍保持了一定增长:

2013-2018年白酒行业销售收入情况

数据来源:公开资料整理

国内食品行业营业收入

数据来源:公开资料整理

行业未来增量空间要看纸包装消费升级、快递包装需求以及纸包装对其他材质包装的替代效应。目前,在纸包装下游各行业均不同程度低迷情况下,我们认为纸包装行业仍存在巨大的增量空间。一方面,需求端消费升级驱动纸包装朝精品化、设计感、高科技方向发展,从而提升纸包装单价。另一方面,我们认为纸包装需求的重要增量来自快递业务的高速发展。

纸质包装对其他材质包装、尤其是塑料包装的替代效应也值得我们关注。2018年4月,上海市质监局发布《餐饮服务(网络)外卖(外带)用纸碗通用技术要求》,要求一部分商家送出外卖时,不得再使用其他塑料制品,必须使用淋膜纸碗,该要求在长宁、浦东、普陀三区试点后将陆续推广到上海全市。目前纸质包装已经切入外卖这一塑料包装大量使用的市场,尽管做到一定规模的替代仍需时日,但是已经能够看到国家对于“限塑”的坚定态度,未来纸包装对于塑料包装的替代也将更加深入,市场空间值得期待。

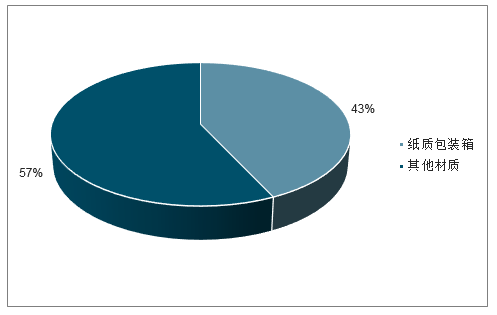

中国网购快递包装形式

数据来源:公开资料整理

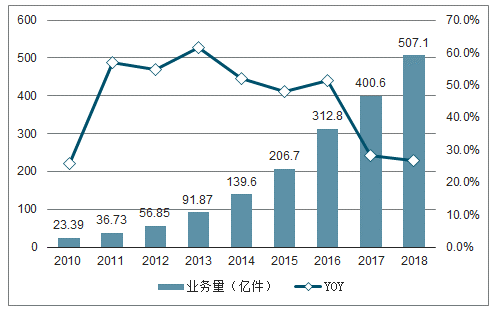

快递业务单量随电商兴起快速增长。电商的发展离不开快递的配送,受益电商的快速发展,中国的快递业务单量从2010年的23.39亿件迅速增加到2018的507.10亿件,复合增速达47%。快递业务收入从2010年的574.60亿元增长到2017年的6038.40亿元,复合增速达34%。从业务结构来看,异地快递占主导,2018年异地快递的业务量占比为75.3%,业务收入占比为51.4%。国际及港澳台快递方面,受业务量占比下降和单价下降双重影响,业务收入占比从2010年的31.1%下降到2018年的9.7%。

2010-2018年快递业务量

数据来源:公开资料整理

随着《推进快递业绿色包装工作的实施方案》出台,在电商、快递、外卖等行业率先限制一系列不可降解塑料包装使用的相关实施方案,并且督促地方特别是城市加大落实的力度。对包装业来说,贯彻绿色理念,就是要落实好“十三五”规划中“坚决反对过度包装”的总体要求以及包装产业转型发展指导意见中实现“传统生产向绿色生产转变”的具体目标,“绿色、低碳、环保”将是未来包装行业发展的主轴。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国纸包装行业市场运行态势及未来前景研判报告

《2026-2032年中国纸包装行业市场运行态势及未来前景研判报告》共九章,包含纸包装主要生产厂商竞争力分析,2026-2032年中国纸包装行业发展趋势与前景分析,纸包装企业投融资战略规划分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国纸包装行业政策、产业链、市场现状、竞争格局及发展趋势分析:应用场景持续拓宽,头部企业逐渐在行业中脱颖而出,市场集中度进一步提高[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)