面板检测行业发展与面板产业具有较强的联动性,通常会受下游平板显示产业新增产线以及产线升级投资所驱动。从技术导向角度看,光学检测的精准度与效率远高于传统检测,尤其是Mura检测在OLED产线中运用广泛;从投资导向分析,面板建设进入LCD超高世代线与柔性OLED抢跑赛,中国面板支出仍处于高位。

一、概况

OLED于有别于LCD,检测需求再度升级。OLED面板制程也同LCD面板一样可分为Array、Cell和Module段。OLED产线与LCD产线的大部分设备都可以通用,但因为两者的发光原理不同,因此在部分制作工艺上有较大的区别。由于OLED面板采用有机发光材料,因此在Cell阶段的制作工艺流程和加工要求比LCD面板更高。在Cell段工艺中,LCD是将TFT基板与CF基板拼合,进一步加工成TFT-LCD面板的过程,而OLED则是通过多次蒸镀完成有机发光层的沉积,OLED由于工艺不同会产生蒸镀混色,各类Mura缺陷更加严重,因此需要专门的Mura检测设备;此外,在后段模组工艺中,OLED省去了一层偏光片以及背光源的贴合,因此无需对彩色滤光片进行检测的设备。目前,三星OLED面板的良率水平仍然优于国内厂商,国内几家大的面板厂虽然达到了量产的水平,但是若需要进一步提升良率则需要靠检测设备提早发现缺陷调整参数,减少损失。

OLED面板制作流程

数据来源:公开资料整理

二、行业现状

不考虑海外产线的投资,仅统计大陆在建或拟建产线,共有8条柔性OLED产线会在2019~2021年建设。这些产线投资额共达2882亿元,假设其中60%为设备投资,大陆2019~2021年的OLED设备需求共达1729亿元。

国内OLED投资将进入高峰期,设备需求大幅增加。基于现有大陆各厂商规划的产能预估,OLED设备投资金额在2019~2021年分别为460、606、485亿元,OLED设备需求比以往大幅增加。

三、行业格局

1、华兴源创

华兴源创是国内领先的检测设备与整线检测系统解决方案提供商,主要从事平板显示及集成电路的检测设备研发、生产和销售,公司主要产品应用于LCD与OLED平板显示、集成电路、汽车电子等行业。公司成立之初主要提供平板显示检测设备,2017年初公司成立集成电路事业部,主要方向为测试机和分选机以及测试机配套周边产品。

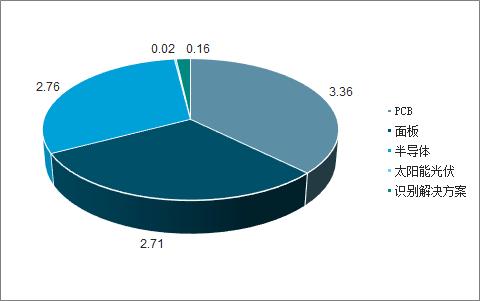

2、奥宝科技

奥宝科技一家位于以色列的科技企业,成立于1981年,专门为PCB、平板显示、先进封装、微电子机械系统和其他电子元件制造商提供自动化修理设备、激光直接成像生产系统以及自动光学检测。

2017年奥宝科技业务拆分(亿美元)

数据来源:公开资料整理

四、行业发展趋势

后段设备需求空间巨大,国产替代正当其时。估计,2019~2021年后段设备投资金额分别为69、91、73亿元。贴合设备比重假设35%,对应金额为24、32、26亿元。虽然后段金额相对于整体而言比重相对较低,但是后段是目前国产替代的主要部分,其中检测设备已经有不少优秀的厂商和量产的产品,现在以3D贴合为代表的OLED贴合设备也进入了国产替代的关键时点。

大陆OLED面板设备投资金额分布及预测(亿元)

数据来源:公开资料整理

大陆OLED面板后段设备投资金额分布(亿元)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国OLED面板市场专项调查及发展趋势分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国OLED制造设备行业市场运行格局及发展前景研判报告

《2024-2030年中国OLED制造设备行业市场运行格局及发展前景研判报告》共十二章,包含国内重点OLED制造设备企业竞争分析,OLED制造设备行业未来发展预测及投资前景,2024-2030年中国OLED制造设备业发展对策等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国万兆光网行业发展历程、试点入围名单、政策布局、试点完成数量及趋势研判:加快推进万兆光网试点工作,助力经济社会数字化转型[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国装备车(传统能源类)车型结构分析:中型与重型货车共同构成市场主力,市场占比合计88.95%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车区域上牌量分析:湖北上牌量断层领先,市场占比为25.23%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国水雾消防车品牌份额分析:市场集中度较高,前五品牌合计占比约88.81%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)