一、皮卡销量情况分析

2018年12月24日,交通运输部下发通知:自2019年1月1日起,取消总质量4.5吨及以下普通货运车辆道路运输证和从业资格证。自2016年起皮卡行业的政策逐渐松绑,皮卡“双证取消”政策落地是近几年皮卡行业松绑政策中最为重要的一项政策,至此普通的C1类小客车驾照持有者无需取得以前要求的“双证”,可以直接驾驶皮卡合法上路。

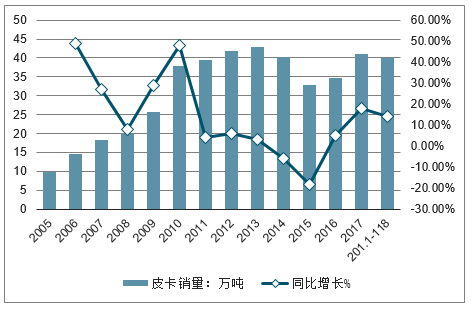

之前由于中国对皮卡行业限制较多,因此中国皮卡销量总体较低。2017年,中国共销售皮卡41.1万辆,同比增长+18%,占整个汽车市场销量的1.4%,距离美国市场16%的皮卡渗透率有较大的差距。2018年前11月,中国皮卡累计销量为39.9万辆,同比+14%。中国皮卡市场渗透率较低主要是由于部分皮卡的功能被交叉型乘用车和MPV所替代,因此造成了后两类车型对皮卡的挤出效应。实际上,2017年三类车型总计的渗透率为10.5%,接近美国市场16%的渗透率。预计随着未来越来越多的城市解禁“皮卡进城”,皮卡行业有望实现对交叉型乘用车和商用MPV的替代,长期来看销量有3-5倍的成长空间

2005年-2018年中国皮卡销量及同比增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国皮卡行业市场深度调研及投资战略分析报告》

从月份销售情况来看,2018年1-11月销售量呈波动走势,以2月最低3月最高,下半年以来呈逐月增长态势,11月销售接近3月最高销量。总体逐月销量走势曲线与同期相比,基本上处于同期上位上运行的良好态势,这也是中国皮卡市场历年来鲜有利好迹象显现,预期这一走势曲线将会延续至未来10年,皮卡市场前景可期充分展现。

2018年1-11月中国皮卡月度销量(单位:辆)

数据来源:公开资料整理

从皮卡销售地区分布情况来看,皮卡的销售地域分布呈现一定的趋向。2018年1-11月,全国有14个省市皮卡销量超过了万辆。其中,云南依然为皮卡销量最大的省份,共计销售皮卡24360辆,是销量突破两万台的三个地区之一,占比7.54%;广东和四川省以21116辆、20455辆紧追其后,分别占比6.54%、6.33%。前三占比超过20%,从这个角度来看,西南地区是我国皮卡市场的核心地区。

皮卡的地区销量分布与各地政策环境紧密相关,2018年1-11月,六大试点解禁的地区(河北省、河南省、辽宁省、云南省、湖北省和新疆维吾尔自治区)销量总和为86314辆,占比达26.73%,云南和河北的皮卡终端销量均排在31省前五位。云南省皮卡销量位居第一,是名副其实的皮卡大省。在所有的北方省份中,河北省的皮卡销量为最好,1-11月终端销量突破1.7万辆。河南省皮卡销量较去年更趋于正常,2018上半年销量同比增长79.79%。湖北和辽宁的皮卡销量处于稳定的状态,没有大增或大降之势。六大地区中,仅新疆的销量出现了下滑。销量最多的城市中,三四线城市占据了不小的比例,但是北京、重庆、广州等城市的出现,表明未来皮卡的市场前景,在政策放行的情况下,仍然非常广阔。

2018年1-11月中国31个省皮卡销售及占比情况(单位:辆,%)

序号 | 省份 | 2018年1-11月累计销量:辆 | 占比 |

1 | 云南 | 2436 | 7.54% |

2 | 广东 | 21116 | 6.54% |

3 | 四川 | 20455 | 6.33% |

4 | 河北 | 17238 | 5.40% |

5 | 贵州 | 16491 | 5.11% |

6 | 湖南 | 156 | 4.83% |

7 | 山东 | 15252 | 4.72% |

8 | 广西 | 14184 | 4.39% |

9 | 湖北 | 13177 | 4.08% |

10 | 河南 | 124 | 3.84% |

11 | 福建 | 11943 | 3.70% |

12 | 江西 | 11149 | 3.45% |

13 | 内蒙古 | 10952 | 3.39% |

14 | 新疆 | 1078 | 3.34% |

15 | 陕西 | 9566 | 2.96% |

16 | 安徽 | 8997 | 2.79% |

17 | 西藏 | 8715 | 2.70% |

18 | 浙江 | 8649 | 3.68% |

19 | 重庆 | 8509 | 2.63% |

20 | 辽宁 | 8159 | 2.53% |

21 | 黑龙江 | 7225 | 2.24% |

22 | 甘肃 | 7075 | 2.19% |

23 | 北京 | 6922 | 2.14% |

24 | 山西 | 6714 | 2.09% |

25 | 海南 | 6506 | 2.01% |

26 | 江苏 | 6383 | 1.98% |

27 | 宁夏 | 5063 | 1.57% |

28 | 吉林 | 4114 | 1.27% |

29 | 青海 | 2993 | 0.93% |

30 | 天津 | 1183 | 0.37% |

31 | 上海 | 867 | 0.27% |

数据来源:公开资料整理

此外,北京皮卡市场从11月起出现了火爆销售的场面,北京皮卡终端销量达到1961辆,同比增长402.8%,一跃从全国销量末位爬升至全国第三大皮卡市场(仅次于云南、广东之后)。虽然皮卡车型在6-23点不能驶入5环以内,但是11-12月北京汽油皮卡市场仍然销售火爆,部分畅销车型甚至一车难求。

2005-2018年皮卡渗透率、MPV渗透率及Minivan渗透率走势

数据来源:公开资料整理

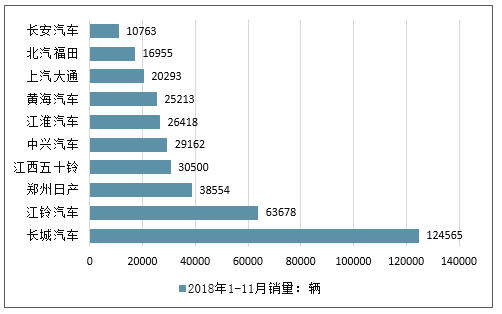

2018年1-11月,长城汽车以销售12.46万辆皮卡位居我国皮卡销售榜首,是排名第二的江铃汽车的近两倍,可以说销量第一第二不在一个量级上,长城汽车连续20年保持国内皮卡销量第一,是国内皮卡行业当之无愧的霸主。

2018年1-11月中国皮卡分品牌销量TOP10(单位:辆)

数据来源:公开资料整理

当前中国国产皮卡市场总共有13个整车厂商,21个主要在售车型(占比99%)。长城汽车作为行业的绝对龙头(长城皮卡车型中,约7成为柴油车型,3成为汽油车型),市场份额常年保持在30%+的水平。2018年前11月,中国皮卡市场总计销量为39.9万辆,同比+13.7%。其中,长城、江铃、郑州日产分列前三位,市场份额分别为31%、16%和10%。上汽大通依靠爆款皮卡大通T60,目前增速上涨迅速,前11月已经累计销售2.03万辆,同比增长117%,市场份额达到为5.1%,是第二梯队中增速最高的车企。此外,江西五十铃2018年前11个月累计增速达27%,在前十企业中增速仅次于上汽大通和郑州日产。

2018年1-11月中国皮卡市场分品牌销量统计

排名 | 品牌车系 | 2018年11月销量 | 2017年11月销量 | 单月销量同比增长率 | 2018年1-11月销量 | 2017年1-11月销量 | 累计同比增长 | 2018年累计市场份额 |

1 | 长城皮卡 | 13677 | 11777 | 16.1% | 124565 | 106006 | 17.5% | 31.2% |

2 | 江铃皮卡 | 5921 | 8128 | -27.2% | 63678 | 64215 | -0.8% | 16.0% |

3 | 郑州日产 | 5721 | 2585 | 121.3% | 38554 | 24727 | 55.9% | 9.7% |

4 | 江西五十铃 | 4357 | 3098 | 40.6% | 30500 | 23956 | 27.3% | 7.6% |

5 | 上汽大通 | 2160 | 1039 | 107.9% | 20293 | 9373 | 116.5% | 5.1% |

6 | 中兴皮卡 | 2088 | 3986 | -47.6% | 29162 | 35723 | -18.4% | 7.3% |

7 | 黄海皮卡 | 2083 | 2021 | 3.1% | 25213 | 22957 | 9.8% | 6.3% |

8 | 江淮皮卡 | 2041 | 1965 | 3.9% | 26418 | 23150 | 14.1% | 6.6% |

9 | 福田皮卡 | 1614 | 1876 | -14.0% | 16955 | 19464 | -12.9% | 4.3% |

10 | 骐铃皮卡 | 1516 | 1135 | 33.6% | 9282 | 9245 | 0.4% | 2.3% |

11 | 长安皮卡 | 1260 | 1069 | 17.9% | 10763 | 9226 | 16.7% | 2.7% |

12 | 东风皮卡 | 265 | 201 | 31.8% | 2556 | 1073 | 138.2% | 0.6% |

13 | 卡威皮卡 | 37 | 94 | -60.6% | 809 | 1493 | -45.8% | 0.2% |

合计 | 42740 | 38974 | 9.7% | 398748 | 350608 | 13.7% | 100.0% |

数据来源:公开资料整理

2018年1-11月中国皮卡市场分车型销量统计

排名 | 品牌车系 | 2018年11月销量 | 2017年11月销量 | 单月销量同比增长率 | 2018年1-11月销量 | 2017年1-11月销量 | 全年销量同比增长率 |

1 | 长城风骏5 | 9618 | 8726 | 10.20% | 95598 | 77910 | 22.70% |

2 | 江铃域虎 | 4697 | 4405 | 6.60% | 42058 | 27100 | 55.20% |

3 | 长城风骏7 | 3326 | - | - | 3326 | - | - |

4 | 江西五十铃瑞迈 | 2671 | 2426 | 10.10% | 20025 | 16178 | 23.80% |

5 | 上汽大通T60 | 2160 | 1039 | 107.90% | 20293 | 9373 | 116.50% |

6 | 郑州日产锐骐 | 2093 | 2585 | -19.00% | 20732 | 17175 | 20.70% |

7 | 郑州日产纳瓦拉 | 2076 | - | - | 15510 | 7552 | 105.40% |

8 | 江淮帅铃系列 | 2041 | 1965 | 3.90% | 26418 | 23150 | 14.10% |

9 | 江西五十D-MAX | 1686 | 672 | 150.90% | 10475 | 7778 | 34.70% |

10 | 福田拓陆者 | 1614 | 1876 | -14.00% | 16955 | 19464 | -12.90% |

11 | 郑州日产锐骐6 | 1552 | - | - | 2312 | - | - |

12 | 骐铃皮卡 | 1516 | 1135 | 33.60% | 9282 | 9245 | 0.40% |

13 | 长安神骐系列 | 1260 | 1069 | 17.90% | 10763 | 9226 | 16.70% |

14 | 江铃宝典 | 1203 | 3655 | -67.10% | 20777 | 35940 | -42.20% |

15 | 黄海N2 | 1064 | 1600 | -33.50% | 12198 | 18123 | -32.70% |

16 | 中兴领主 | 889 | 1532 | -42.00% | 11589 | 11650 | -0.50% |

17 | 中兴威虎 | 802 | 2352 | -65.90% | 14092 | 18674 | -24.50% |

18 | 长城风骏6 | 733 | 3051 | -76.00% | 25641 | 28096 | -8.70% |

19 | 黄海N3 | 664 | - | - | 8993 | - | - |

20 | 黄海N1 | 355 | 421 | -15.70% | 4022 | 4834 | -16.80% |

21 | 东风御风P16 | 265 | 201 | 31.80% | 2556 | 1064 | 140.20% |

数据来源:公开资料整理

随着近两年皮卡市场的逐渐回暖和政策松绑,整车厂正在加强皮卡市场的产品投放节奏。2018年中,以长城风骏7和上汽大通T60为代表的两款互联网皮卡均看齐乘用车的智能网联配置:超大的中控屏幕、智能语音识别和辅助驾驶功能。以长城新一代互联网皮卡风骏7(9.58万-11.68万,柴油车型)为例,该车搭载与科大讯飞联合研发的智能语音识别系统,可以实现音乐播放、路线导航、开启空调、查询天气、阅读新闻等功能;主被动安全上,风骏7拥有倒车影像、倒车雷达、TPMS胎压监测、博世第9代ESP、HHC坡道辅助、BA刹车辅助。该车11月上市仅8天就月销突破3000台。预计到2020年,长城有望实现20万辆的皮卡年销量目标。

此外,中国皮卡出口销量在2018年也迎来了明显增长:2018年前11月,中国累计出口皮卡3.16万辆,同比增长+27.3%,其中长城风骏、上汽大通、郑州日产分列行业前三位。

2018年中国皮卡市场出口数据

品牌 | 18年11月 | 17年11月 | 同比增长 | 18年前11月 | 17年前11月 | 同比增长 |

长城风骏 | 1033 | 1040 | -0.7% | 12017 | 10079 | 19.2% |

上汽大通 | 1007 | 252 | 299.6% | 7984 | 2232 | 257.7% |

郑州日产 | 688 | 619 | 11.1% | 5961 | 5277 | 13.0% |

福田皮卡 | 635 | 376 | 68.9% | 5118 | 4655 | 9.9% |

中兴皮卡 | 397 | 102 | 289.2% | 3481 | 3883 | -10.4% |

江铃皮卡 | 21 | 68 | -69.1% | 843 | 1175 | -28.3% |

合计 | 4078 | 3112 | 31.0% | 31623 | 24844 | 27.3% |

数据来源:公开资料整理

二、美国情皮卡销量及市场格局分析

美国市场2017年共销售282万辆皮卡,占汽车市场销量的16%,也是全球最大的皮卡市场。

2008年-2017年美国皮卡销量及同比增速

数据来源:公开资料整理

中国和美国在皮卡行业的销量极度不均衡主要是由于国情决定的:

美国:(1)北美地区油价低,没有排量税,马力大、扭矩大的工具车更具有经济优势;(2)人力成本高,自力更生的普通家庭也对工具型的皮卡有旺盛的日常需求(搬家、拖船、拉雪地车等);(3)皮卡文化生根已久,皮卡也被赋予了个性化的消费属性,部分人群直接使用皮卡作为代步车型。

中国:(1)油价高,有较高排量税,排量大、扭矩高的皮卡车型在经济性上不如MPV,例如:中国的快递车、邮政车多使用金杯等MPV车型,而美国则基本使用皮卡作为快递、邮政运输车型;(2)人均汽车保有量低,一些工具车的车主也有载人需求,而皮卡的载人功能不如MPV和交叉型乘用车;(3)由于政策影响,皮卡在很多城市不得白天进城,阻碍了普通消费者购买皮卡做“商城两用车”的可能性。此外,中国相比美国,皮卡产品排量普遍较小,马力和扭矩较小,价格也更为低廉。

竞争格局方面,当前美国市场主要有通用、福特、FCA、本田、丰田、日产6个皮卡主机厂,主要销售11钟皮卡车型。福特F系列、雪佛兰Silverado和FCA的RAM系列是美国皮卡市场的三大常青树,销量占比分别高达31%、21%和18%。北美三巨头合计市场份额为83%,市场集中度远远高于轿车和SUV等乘用车。皮卡行业市场集中度比较高的原因主要有:(1)美国对海外进口皮卡实行25%的保护性关税(乘用车关税只有2.5%),促使北美三大车企对市场产生垄断;

(2)皮卡消费者更注重实用性、可靠性和维修便利性,而乘用车消费者的选择会更加个性化,因此皮卡市场的竞争格局显著好于乘用车市场。

2017年美国市场皮卡销量排行

集团 | 整车厂/品牌 | 车型 | 2017 | 市场份额 |

福特集团 | 福特 | FordF-Series | 896764 | 31.8% |

GM | 雪佛兰 | Silverado | 585864 | 20.8% |

FCARam | RamP/U | 500723 | 17.7% | - |

通用集团 | GMC | GMCSierra | 217943 | 7.7% |

丰田集团 | 丰田 | Tacoma | 198124 | 7.0% |

丰田集团 | 丰田 | Tundra | 116285 | 4.1% |

GM | 雪佛兰 | ChevroletColorado | 112996 | 4.0% |

雷诺-日产联盟 | 日产 | Frontier(Navara) | 74360 | 2.6% |

雷诺-日产联盟 | 日产 | NissanTitan | 52924 | 1.9% |

本田 | 本田 | Ridgeline | 34749 | 1.2% |

GM | GMC | Canyon | 32106 | 1.1% |

合计 | - | - | 2822838 | 100.0% |

数据来源:公开资料整理

三、皮卡行业发展趋势:机动车国六排放标准地区再扩大,国六发动机提前布局

2019年1月4日,11大国家机关联合印发了《柴油货车污染治理攻坚战行动计划》,《计划》目标到2020年,柴油货车排放达标率明显提高,柴油和车用尿素质量明显改善,柴油货车氮氧化物和颗粒物排放总量明显下降,全国铁路货运量明显增加,绿色低碳、清洁高效的交通运输体系初步形成。

《计划》中明确,京津冀及周边地区、长三角地区、汾渭平原相关省(市)以及内蒙古自治区中西部等区域,包括:北京市、天津市、河北省、山西省、山东省、河南省、上海市、江苏市、浙江省、安徽省、陕西省,以及内蒙古自治区呼和浩特市、包头市、乌兰察布市、鄂尔多斯市、巴彦淖尔市、乌海市,以及珠三角地区、成渝地区将自2019年7月1日起,提前实施机动车国六排放标准。2020年底前,京津冀及周边地区、汾渭平原加快淘汰国三及以下排放标准营运柴油货车100万辆以上。

目前,国产皮卡市场虽还未有国六柴油皮卡正式上市,但已有多家皮卡品牌表明已做好了国六发动机的技术储备,在排放升级后会有相应的国六产品下线上市。同时也会有更多国六皮卡详情、国三报废补贴政策出台。整体来看,未来国六出台,排放升级,产品更新换代成为必然的趋势,企业只有在此前大力布局和做好国六发动机的技术储备才能在未来的竞争中抢占先机。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国皮卡行业市场全景调查及投资机会预测报告

《2026-2032年中国皮卡行业市场全景调查及投资机会预测报告》共八章,包含 皮卡行业重点区域市场需求分析, 中国皮卡重点企业经营分析,中国皮卡行业发展趋势及投资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2025年中国皮卡行业产业链、发展历程、发展现状、出口情况以及发展趋势分析:我国皮卡出口量有望继续保持增长态势 [图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2023年中国皮卡行业全景速览:政策持续优化,皮卡有望成为我国汽车市场下一个蓝海 [图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中国皮卡产销量及市场竞争格局分析[图]](http://img.chyxx.com/2022/02/L91047IOC3_m.jpg?x-oss-process=style/w320)

![2021年中国皮卡行业龙头企业分析:长城汽车市场占有率逐年攀升[图]](http://img.chyxx.com/2021/10/O2161A5JXR_m.jpg?x-oss-process=style/w320)