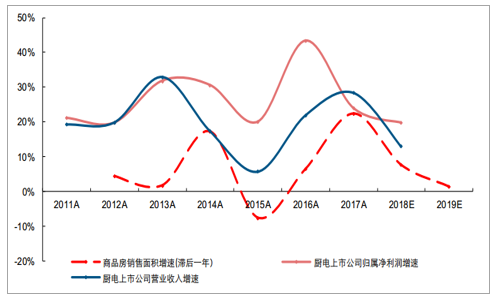

作为与地产销售关联度最高的家电子行业,受地产景气度下行影响,年初以来厨电行业基本面明显承压,更能反映销售景气度的行业收入增速出现明显换挡,2018年前三季度厨电行业收入增速仅为12.41%,较2017年全年28.40%的增速出现明显回落。基于商品房销售对厨电行业基本面影响约有1年左右滞后期,且2018年以来地产销售表现仍较为低迷,受此影响市场对明年厨电行业景气度预期仍较为悲观,在此背景下厨电行业估值持续承压,为年内跌幅最大的家电子行业。

厨电龙头企业收入与业绩增速与滞后一年的地产增速高度相关8

数据来源:公开资料整理

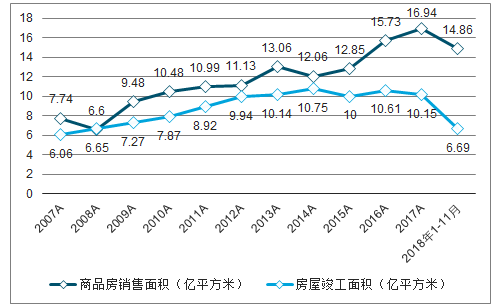

但我们认为后续行业景气无需过于悲观,一方面基于2017年商品房销售面积同比仍有提升而竣工数据则略有下滑,两者落差加剧表明2017年成交但未交付新房较多,且2018年该部分新房并未迎来集中交付,我们判断主要由于期房占比更高的三四线城市地产销售占比提升以及资金趋紧背景下部分地产商延长交房周期,2019年随着前期成交的三四线商品房逐步迎来集中交付,有望对厨电销售形成一定带动;另一方面,一二线城市由于现房占比相对较高,其商品房销售表现对厨电需求滞后影响相对更快,2018年以来一二线地产呈不断回暖趋势,在此影响下重点覆盖一二级市场的厨电龙头明年有望受益。总的来说,虽然地产销售预期下行致使市场对厨电行业后续景气度较为悲观,但考虑到三四线城市前期成交住房陆续交付及一二线城市地产销售增速持续反弹,明年厨电行业需求有望超出市场预期,行业龙头后续经营表现无需过于悲观。

目前已销售未竣工面积仍处高位水平

数据来源:公开资料整理

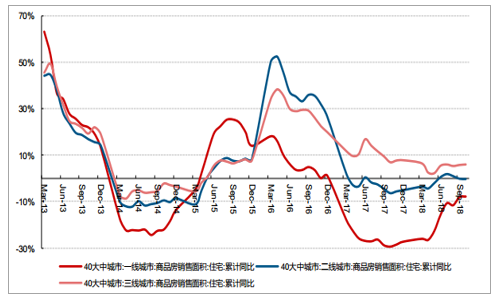

2018年以来一二线地产销售增速持续反弹,厨电龙头相对受益

数据来源:公开资料整理

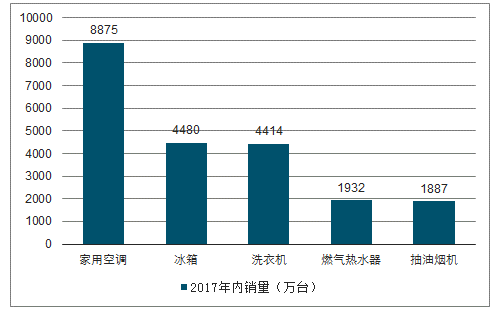

中长期角度看,厨电行业空间红利犹存、产品均价稳步上行及龙头份额不断提升等成长核心逻辑依旧确立。首先从行业空间方面看,2017年油烟机内销规模为1,887万台,鉴于烟灶与冰洗产品都具有“一户一机”属性且更新周期也较为相近,饱和状态下年销量应较为接近,而冰洗产品成熟阶段年销量规模可达4,500万台,因此油烟机未来出货规模仍有很大提升空间;此外在厨电产品成套购置属性推动下,蒸箱及洗碗机等嵌入式新品逐步放量,产品品类多元化有望进一步拓宽行业成长边界。同时,传统品类内部格局变化也值得关注,如燃气热水器2018年行业总销量虽然受地产拖累稍有下滑,但是行业格局中国产品牌替代趋势明显,华帝等公司燃气热水器市场份额明显提升并贡献了较为可观的收入增量。

油烟机内销出货量显著低于同具“一户一机”属性的冰洗产品

数据来源:公开资料整理

近年来洗碗机市场规模快速扩张

数据来源:公开资料整理

2017年燃气热水器内销出货量表现较为平稳,2018年稍有下滑

数据来源:公开资料整理

燃气热水器行业内部国产品牌替代趋势明显

数据来源:公开资料整理

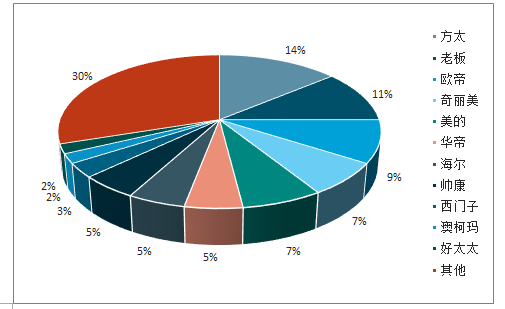

其次价格端来看,目前市场对厨电行业在景气地位后续是否会发生价格战较为担忧,我们认为厨电行业价格战概率较低,主要基于以下三方面原因:(1)厨电行业区域特征显著且价格梯队明显,整体竞争不如预期般激烈;(2)厨电产品标准化程度高、技术变更较为缓慢,因此品牌壁垒更为关键;(3)厨电装修属性更强,消费者价格敏感度相对较低。厨电行业具有一定区域特征,譬如重庆年代、湖南迅达、四川前锋等区域性品牌仅在当地市场表现较为强势,行业整体竞争不如预期般激烈;同时在厨电发展初期各品牌便形成了不同产品定位,国内品牌中老板、方太主打高端市场,华帝主打中高端,美的主打中低端,其他的二线品牌则主要布局低端市场,可见目前产品价格梯队已较为稳定及层次清晰,中低端品牌降价并不会影响高端品牌销售,厨电品牌格局较为稳定。

价格战更多出现在手机及黑电等技术进步较快的偏饱和行业,以黑电行业为例,由于其消费电子属性较强,产品更迭速度快,单一品牌难以建立长期稳固的产品及品牌优势,部分厂商会通过价格战的形式来尽可能瓜分较有限的市场。而对于厨电行业而言,其产品标准化程度较高,且技术迭代速度明显慢于黑电等产品,因此与黑电行业发展路径有所不同的是,厨电行业在经历发展初期的产品质量竞争后,逐步过渡到品牌竞争阶段。龙头企业在发展过程中逐步建立起长期稳固的品牌优势,考虑到价格竞争有损其品牌形象,因此并不是行业龙头的最优竞争策略。

油烟机行业技术变更较慢,逐步由产品质量竞争时代过渡到品牌形象竞争时代

数据来源:公开资料整理

从消费者角度来看,在彩电和空调等行业发展初期国内消费者品牌意识还相对较弱,除部分高端进口品牌,消费者对其他国有品牌认知没有明显差异,且其产品单价相比于当时的消费水平处于较高水平,因此空调、彩电的快速发展时期消费者对其价格敏感度较高。而我国厨电行业起步较晚,在其快速发展阶段消费者品牌意识已显著加强,且随着消费水平的提升消费者对家电产品价格敏感度也有所下降,此外由于厨电产品的前装修属性更强、重置成本较高,因此在消费者购置决策中产品品牌、质量、耐用性等因素权重明显高于价格,这也使得厨电产品需求对价格相对不敏感,行业“价格战”或事倍功半。总的来说,受厨电行业价格梯队明显、产品迭代较慢及重置成本高致使消费者价格敏感度较低等因素影响,行业龙头降价竞争并非最优竞争策略,品牌力仍是其最核心竞争优势及护城河,据此我们判断厨电行业价格战概率较低。

城镇百户保有量相近下油烟机对应的绝对购买力显著强于白电

数据来源:公开资料整理

厨电产品装修属性强、重置成本高,消费者对其价格敏感度较低

数据来源:公开资料整理

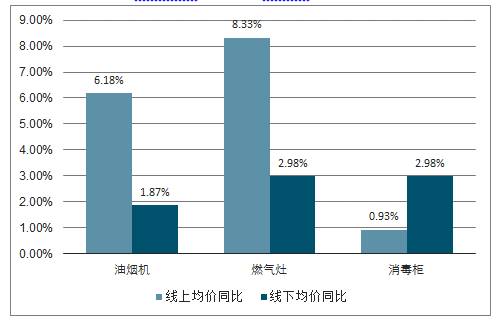

从终端零售跟踪情况来看,2018年前48周烟、灶、消线上均价分别同比提升7.18%、8.69%及1.51%,线下均价则分别同比提升2.01%、3.11%及2.89%,2018年前10月烟、灶、消线下均价分别提升4.27%、4.55%及4.24%,整体仍稳居上行通道。值得注意的是,2012及2015年油烟机行业内销表现相对低迷,行业均价涨幅虽有放缓但同比仍有提升,2018年在行业景气明显承压背景下厨电产品终端零售均价仍维持提升趋势;考虑到基于前文分析明年行业需求有望环比改善,因此我们认为行业均价延续上行态势较为确定。

2018年前50周烟灶消产品线上线下均价仍有提升

数据来源:公开资料整理

景气低位年份厨电均价涨幅虽有收窄但仍稳步提升

数据来源:公开资料整理

最后从行业竞争格局角度来看,虽然近年来厨电龙头市场份额持续提升,但目前行业集中度仍偏低,2018年前11月烟灶消零售量CR4分别为56.23%、53.86%及58.47%,可见“大行业、小公司”格局仍然存在,同时与前文所析白电行业格局演化规律相近,在行业低景气阶段行业洗牌将有所加速,龙头企业有望凭借品牌、渠道及产品等多重优势进一步提升市场份额。此外考虑到在行业品牌层级相对清晰,未来渠道建设对厨电企业竞争力的边际影响将愈发突出,目前行业龙头正不断完善自身渠道建设,如老板电器专卖店数量持续提升以强化渠道下沉,华帝股份则在保持原有三四级市场渠道优势的同时加大品牌旗舰店建设力度以向一二线市场渗透,龙头企业自身渠道建设的逐渐完善将为后续份额持续提升提供有力支撑。

近几年厨电行业集中度不断提升

数据来源:公开资料整理

老板电器近几年专卖店数量不断扩充(单位:家)

数据来源:公开资料整理

目前厨电企业估值底部或已到来:年初以来厨电龙头估值出现明显下调,华帝股份和老板电器最新的绝对估值分别为12.53及13.96倍,相对沪深300估值则分别为1.22及1.36倍,均处于历史底部区间,其中老板电器绝对和相对估值已创历史新低,而华帝股份绝对和相对估值则仅略高于2012年公司股权结构及内部治理等问题尚未解决之际。结合业绩端表现来看,考虑到华帝股份营收有望维持双位数增长且盈利能力不断提升,2018年业绩表现仍较为抢眼,而老板电器虽然前期业绩增速中枢有所下调,但是考虑到厨电行业长期空间仍存且公司龙头地位稳固,后期业绩仍有望维持双位数增长;总而言之目前厨电企业估值已经跌至历史底部,相比于较好的业绩表现,目前估值处偏低水平,提供股价安全边际。

总的来说,虽然2018年厨电行业受地产等因素拖累短期景气明显承压,但考虑到年内一二线地产增速回暖及前期成交的三四线商品房有望陆续迎来交付,2019年行业景气表现有望优于市场预期。且中长期角度来看,厨电行业空间红利犹存、产品均价稳步上行及龙头份额不断提升等成长核心逻辑依旧确立。

厨电的需求可以划分成新增配臵需求和更新换代需求,新增配臵与一手房的成交高度相关,而厨电因为更新换代较为麻烦,一般更新换代需求的释放来自于二手房重装求,因此也与二手房的成交高度相关。且考虑到厨电需求中80%是新增需求,20%是更新需求,因此地产数据往往是比较前瞻有效的预测后续厨电景气度的指标。市场普遍较为疑惑的是,为什么2016-2018年商品房-住宅销售面积增速同比仍在22.4%、5.3%、2.2%的背景下,2017年下半年开始,厨电行业景气度开始明显转负,老板电器、华帝股份的业绩也有所放缓。所以我们在预测后续厨电景气度变化之前,首先对2017-2018年的厨电景气度下滑的原因进行分析。

2010-2018年商品房-住宅销售面积同比

数据来源:公开资料整理

厨电行业景气度从2017年Q2开始转负

数据来源:公开资料整理

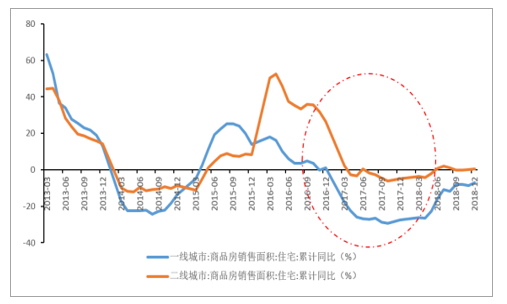

2017-2018年厨电景气度下行原因一:一二线城市新房成交下行周期长达19个月,二手房成交也处于景气度底部。如果将厨电市场分成一二线、三四线市场,2017H2-2018年一二线市场的厨电弱景气度是可以从地产数据的成交变化中分析出来的。2016年10月起,一线城市新房成交数据累计同比数据转负,二线城市新房成交数据累计同比也大幅下滑,至2018年4月房地产销售面积都在底部徘徊,下行周期长达19个月,这必然导致一二线城市厨电新房配臵需求的降低,而二手房成交通常也与一手房成交变动方向趋同,2018年二手房成交也处于景气度底部,导致一二线城市更新换代需求释放的减弱,因此2017H2-2018年一二线市场厨电需求疲弱。

2013-2018一二线商品房销售面积累计同比

数据来源:公开资料整理

核心城市2016-2018年二手房成交数据

数据来源:公开资料整理

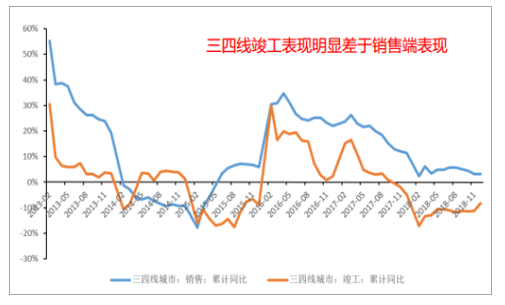

2017-2018年厨电景气度下行原因二:三四线2018年现房销售较差,期房销售较好但三四线竣工很差没有形成交付,影响了三四线厨电需求。2017-2018年虽然三四线商品房销售较好,但但对于2018年厨电的需求端拉动却不大,这主要有以下几个原因:1、三四线的现房销售同比在2018年已经大幅负增长,同比增速在-20%以下,现房传导到厨电消费需求时滞较短,直接压制2018年三四线厨电需求;2、2017-2018年三四线的期房销售较好,同比增速在+10%以上,但因为2018年以来,竣工持续走弱,三四线竣工面积2018年同比-10%左右的增长,因此前期销售较好的期房因为没有竣工交付,从而没有直接转换为对厨电的消费;3、三四线商品房销售中有相当一部分来源于投资性需求,没有装修的需求,自然也不会安装厨电,因此高估了三四线房地产成交上行对厨电需求的利好。

2018年三四线现房与期房销售分化明显

数据来源:公开资料整理

2018年三四线竣工明显差于销售端表现

数据来源:公开资料整理

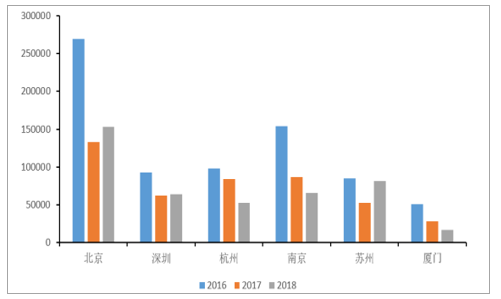

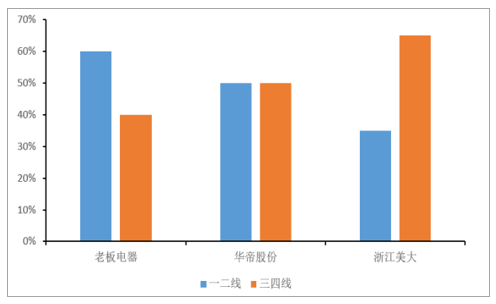

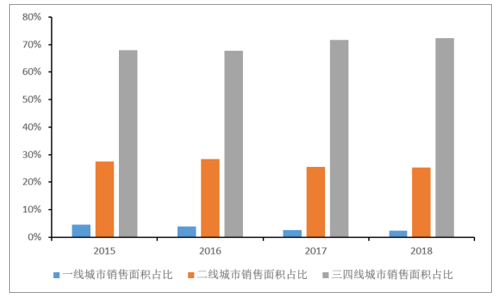

2017-2018年厨电景气度下行原因三:上市公司来自于一二线营收占比远比商品房-住宅销售面积中一二线城市住宅销售面积占比高。以老板电器与华帝股份的交流口径为例,老板电器来自于一二线、三四线的营收比重大致为60%:40%,其中一线城市营收占比超过15%;华帝股份来自于一二线、三四线的营收比重为50%:50%,其中一线城市的营收占比超过10%。而在商品房-住宅销售面积的结构中,2018年一线城市销售面积:二线城市销售面积:三四线城市的销售面积比值是2.4%:25.3%:72.3%,一二线销售面积占比加起来占比不超过28%,三四线占绝对主体,与厨电公司收入结构形成较大差异。因为商品房销售结构与上市公司营收结构的差异,所以2017-2018年,三四线住宅销售情况较好且占比绝对主体,拉动全国商品房-住宅销售面积仍同比正增长。而对于上市公司来说,一二线城市厨电景气度大幅回调对业绩端的影响更大。

核心厨电公司一二线、三四线收入占比

数据来源:公开资料整理

商品房销售一线、二线、三四线面积占比

数据来源:公开资料整理

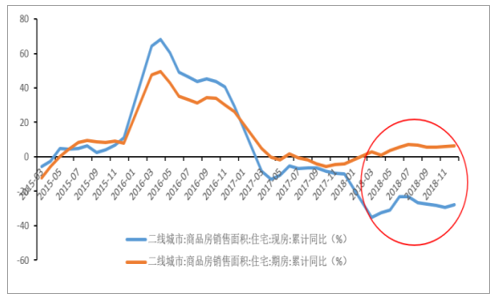

通过上文的分析,我们已经可以较为清晰的通过销售与竣工数据的变化,分析出为何2017年下半年至2018年厨电行业景气度持续下行,同样,通过销售与竣工数据的变化,我们可以判断,2019-2020年,厨电行业景气度筑底回升是大概率事件。一二线厨电市场:2018.4月后一二线城市商品房销售已经回暖,并且趋势仍在延续。2018年4月起,一二线销售面积筑底回升,至2018年12月,一线城市销售面积累计同比已经从前期的-20%左右的增长回升至-5%左右,二线城市销售面积累计同比已经从前期的-6%左右回升至1%左右。分期房现房来看,无论是一线城市还是二线城市,期房的销售都明显好于现房销售,2018年一二线较差的现房销售直接压制了2018年的一二线厨电需求,而2018年一二线销售较好的期房有望在竣工改善的背景下对2019年的一二线厨电需求形成拉动,按照厨电1年左右的滞后期,一二线厨电景气度有望在19Q2筑底回升,。并且此次一二线的紧调控及销售回调已经2年多,改善性需求预计将逐步释放,2019年一二线成交大概率将延续2008年中旬以来的改善情况,预计2019年一二线商品房销售均在个位数正增长。较好的商品房销售情况一方面是其中较好的现房销售会直接作用于需求,其次,一手房销售较好,通常也标志着二手房成交转好,拉动占比超过20%更新需求的释放。一线城市销售一二三月同比增幅明显,三月起二线城市二手房监控数据也出现双位数正增长。因此2019-2020年,一二线景气度回升是大概率事件,正如前文所说,虽然一二线销售面积虽然在总销售面积中占比不超过30%,但在上市公司营收结构中收入占比超过50%,一二线的景气度回升将会对上市公司业绩形成强有力的支持。

2018.4起一线城市期房销售好于现房销售

数据来源:公开资料整理

2018.4起二线城市期房销售好于现房销售

数据来源:公开资料整理

三四线厨电市场:2019-2029年无需太悲观,竣工改善及核心品牌渗透率仍低是核心原因

目前市场对三四线地产销售非常悲观,从而对2019-2020年三四线的厨电需求也非常悲观,我们认为无需过分担心2019-2020年三四线厨电市场的负面影响,主要有以下几点原因:1、2019年-2020年,前期销售较好的三四线商品房将会受益于竣工的改善,迎来交付,从来对三四线城市的厨电需求形成一定的支撑;2、对于核心品牌来说三四线的核心逻辑仍是渗透率提升,以老板电器举例,预计在三四线的零售量市占率不足10%,其他厨电品牌零售量市占率预计则更低,市占率提升将在一定程度上对冲三四线需求可能走弱的影响。3、正如前文所说,三四线商品房销售中有相当一部分是投机性需求,因此会在三四线地产成交上行时高估对下游厨电需求的拉动,同理,也会在三四线地产成交下行时高估对下游厨电需求的抑制作用。

2017-2018年房屋竣工面积连续负增长

数据来源:公开资料整理

某省份各厨电品牌销售量市占率

数据来源:公开资料整理

因此,结合销售与竣工数据,分拆一二线和三四线数据来看,2019-2020年,厨电行业景气度上行是大概率事件,而一二线的景气度回升则对上市公司业绩形成了更大的弹性。正如第一段所说的一样,景气度上行期一般会使核心厨电品牌的业绩好转,并且业绩的确定性也会增强,从而提升投资者的预期以及估值,从而迎来“业绩和估值”戴维斯双击

2017年油烟机内销量为2463万台,同年冰箱、洗衣机的年内销量为4414万台、4480万台。理论上,中国人炒菜的油烟重,油烟机与冰洗在配臵上均具有一户一台的属性,更新周期也大致在10年左右,长期看油烟机的年内销量有望与冰洗看齐,达到4000万左右的年内销量,也就说油烟机零售量还有接近1倍左右的成长空间。同时,从渗透率的角度也可以看出目前油烟机仍处于成长期。2016年油烟机城镇保有量是71.5台/百台、农村是18.4台/百户,而冰洗的城镇农村保有量均在90台/百户之上,油烟机渗透率远低于冰洗。

事实上,除去传统的油烟机、燃气灶以外。新兴厨电如嵌入式烤箱、蒸箱、洗碗机、微波炉等一直是发达国家厨房的重点配臵品类。以美日举例、2017年美国洗碗机、嵌入式烤箱内销量为789万台、81万台;2017年日本洗碗机、嵌入式烤箱的内销量为73.4万台、14万台。而中国2017年洗碗机内销量为61.4万台、嵌入式烤箱内销量52万台。考虑到中国与美日之间的人口差距,新兴厨电市场空间仍广阔。

2017年我国大厨电市场规模在860亿左右,其中油烟机和燃气灶的市场空间在734亿元,嵌入式烤箱+蒸箱+洗碗机+嵌入式微波炉的市场规模在126亿元。长期来看,中国有4亿家庭,每户在厨房大电的消费金额假设在1万元,10年更换一次,则长期看厨房大电的市场规模在4000亿元。并且预计新型厨电(嵌入式烤箱+蒸箱+洗碗机+嵌入式微波炉)不低于油烟机+燃气灶的市场空间。

正如上文所说的一样,过去10年,油烟机燃气灶市场规模年复合增速16%左右。假如烟灶市场从上文的734亿元成长到2000亿元的市场规模需要10年的话,则年化零售额复合增速在10.5%,如果需要15年的话,则年化零售额复合增速在6.9%。具体到量价的贡献上,我们认为未来5年的零售量复合增长率大致在4.5%左右,其余由均价提升贡献。具体的分析如下:

厨电虽然是“大行业,小公司”的格局,但其内销量的增速相比其他耐用消费品,并不快。这主要是因为厨电的消费天然受到房屋结构及装修的限制。因此预计厨电从现在2000多万套内销量上升至4000万套的时间将远长于冰洗。

从下文中的油烟机的需求拆分来看,2017年新房配臵的需求量在1500万台、预计2018年新房配臵产生的需求量在1613万台;2017年更新换代的需求量963万台;目前地产红利渐微,而棚改货币化对2016-2018年房地产销售量的推动预计也不会一直持续,因此目前市场普遍预计2017年的房地产销售面积可能是中长期的一个顶部。我们将分成乐观、中性、悲观三种可能来分析。

乐观:2022年:房地产销售面积是目前的+10%、也就是说,新房配臵需求是1774万台,更新换代需求是1480万台(2011、2012、2013年三年内销量的平均价);总量是3254万台,年化增速是5.7%。

中性:2022年:房地产销售面积是目前的+0%、也就是说,新房配臵需求是1613万台,更新换代需求是1480万台;总量是3093万台,年化增速是4.7%。

悲性:2022年:房地产销售面积是目前的-10%、也就是说,新房配臵需求是1452万台,更新换代需求是1480万台;总量是2932万台,年化增速是3.5%。

相比于2008-2017年8.6%的内销量年复合增速,通过上面的分析可以发现,无论是乐观、中性、悲观假设下,未来5年的内销量增速将低于过去,未来在4%-5%左右。同时基于上述中性的假设,预计2022年的内销量达到3093万台、2027年的内销量达到4076万台。未来10年的复合增速大致在4-5%左右。

目前嵌入式等新兴品类的市场规模在130亿左右,是烟灶市场规模的1/4左右,但无论是与发达国家的经验比较,还是从嵌入式产品的均价来看,长期看新兴品类都有望达到甚至超过烟灶的市场规模。假如嵌入式产品从上文的126亿元成长到2000亿元的市场规模需要10年的话,则年化零售额复合增速在31.8%;如果需要15年的话,则年化零售额复合增速在20.2%;如果需要20年的话,则年化零售额复合增速在14.8%。

2018年,嵌入式行业市场规模同比增长15.17%,因为嵌入式品类安装属性更强,且更受到一二线调控的影响,15%以上的增长已经较为难得。具体到每一个品类的成长速度,目前来看,成长属性最好的仍在洗碗机产品,2018年洗碗机行业市场规模约为56亿元,大致占到嵌新兴厨电总市场规模的1/2,同比增速在28%。

嵌入式行业2018年市场规模推总

数据来源:公开资料整理

厨电行业未来10年零售额增速测算表

数据来源:公开资料整理

通过上文的测算模型,结合烟灶市场规模和新兴厨电市场规模的变化,分别假设不同的成长到2000亿(成熟期市场规模)的年限,通过测算结果可以发现,未来10年的行业零售额增速大致在10%-15%之间,考虑到核心公司的竞争优势给予的估值溢价,估值中枢应当在15px-20px左右。

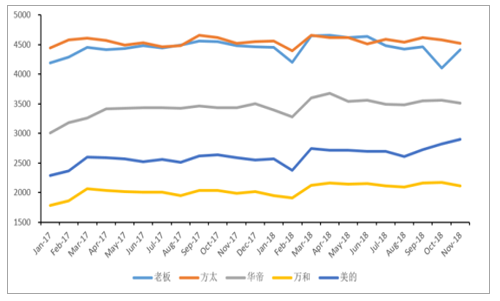

与成长韧性相对应的,竞争格局也有所谓的韧性的概念。所谓竞争格局的韧性是指在行业景气度大幅下降时,是否会爆发激烈的价格战来判断竞争格局的韧性。如果一个行业在景气度明显下行时都没有产生价格战,这充分说明了市场竞争参与方之间的平衡,那么在景气度上行阶段,自然也无需过于担心行业所可能爆发的价格战。2018年,厨电行业销售额同比在-10%左右,为2011年以来回调幅度最深的一次,但核心厨电品牌的价格均没有下降,行业也没有爆发大规模的价格竞争。事实上2018年老板、方太、华帝、万和、美的的均价仍有一定程度的提升,其中华帝、万和、美的的油烟机均价提升均在4%以上。足以说明厨电行业竞争格局的优秀韧性。

2017-2018年行业核心品牌均价表现

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国厨房家电行业市场潜力分析及投资机会研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国厨电行业市场深度分析及投资方向研究报告

《2022-2028年中国厨电行业市场深度分析及投资方向研究报告》共十六章,包含2022-2028年厨电行业投资机会与风险防范,2022-2028年厨电行业面临的困境及对策,2022-2028年厨电行业发展战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国万兆光网行业发展历程、试点入围名单、政策布局、试点完成数量及趋势研判:加快推进万兆光网试点工作,助力经济社会数字化转型[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)