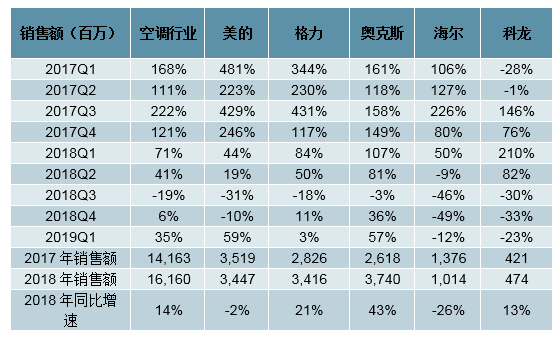

在地产周期以及前期高基数影响下,2018年空调行业同比增速逐季度下滑,Q3首次出现负增长(-19%),Q4开始有所好转回升至+6%。2019Q1空调行业延续增速回暖趋势并实现逐月上涨,Q1整体恢复双位数增长(+35%),其中1-2月同比+25%,3月同比增速持续提升至+43%。其中,家电补贴政策试点推行以及春节活动带来的客单价下滑(-10%)助推销量(+50%)大幅增长。

分品牌来看:2019Q1美的(+59%)大幅扭转下滑态势成为行业增速最快;奥克斯实现销售额同比增长57%,增速排名第二;格力(+3%)稳中有增,海尔(-12%)负增长有所幅度收窄。

2019Q1空调行业增速显著回升

数据来源:公开资料整理

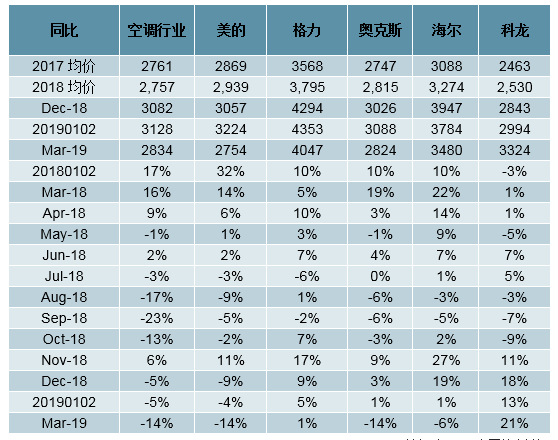

空调品牌单价变化

数据来源:公开资料整理

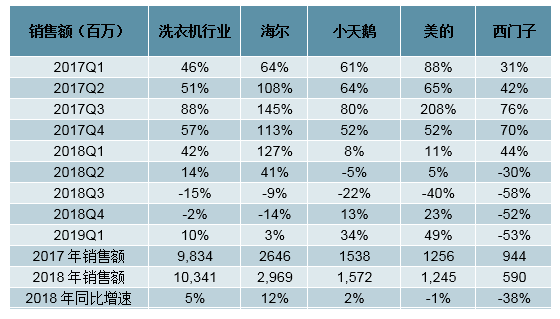

在地产周期以及前期高基数影响下,2018年洗衣机行业同比增速逐季度下滑:18Q1:42%,18Q2:14%,18Q3:-15%,18Q4负增长幅度收窄改善至-2%。

2019Q1洗衣机行业一反负增长态势,恢复两位数正增长(+10%)。行业客单价平均水平为1121元,同比下滑2%,销量同比大幅提升12%,成为逆转负增长态势的主要贡献因素。分品牌来看:美的、小天鹅的吸收合并方案通过后,双方进行深层次品类协同探索,协同效应显著。2019Q1美的(+49%)、小天鹅(+34%)增速持续大幅提升,表现最为亮眼;海尔增速开始回暖,恢复正增长(+3%);西门子负增长幅度略有扩大(-53%)。客单价方面,2019Q1行业平均客单价同比下滑2%,龙头企业小天鹅(+4%)、西门子(+4%)受益产品结构不断升级实现客单价同比正增长,其余品牌,美的(-5%)、海尔(-2%)客单价同比出现一定程度的下滑。价格微减带来的销量提升助力业绩回暖,美的(+56%)、小天鹅(+28%)销量增长尤其明显,行业集中度有望进一步提升。西门子(客单价行业最高处于4000元左右)在我们跟踪的品牌当中下滑最为明显,销量减少成为收入走低的主要原因。

洗衣机2019Q1增速恢复双位数正增长

数据来源:公开资料整理

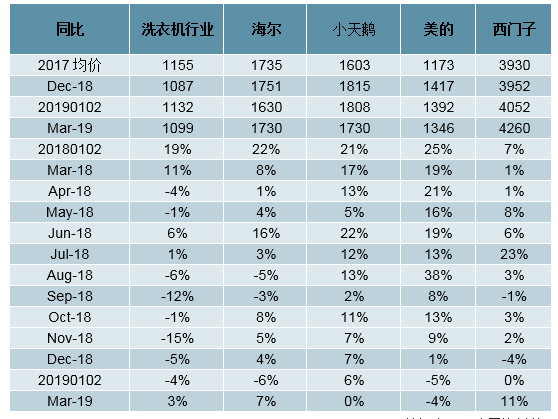

洗衣机品牌单价变化

数据来源:公开资料整理

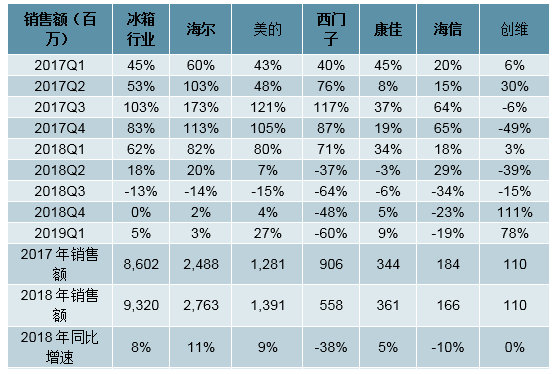

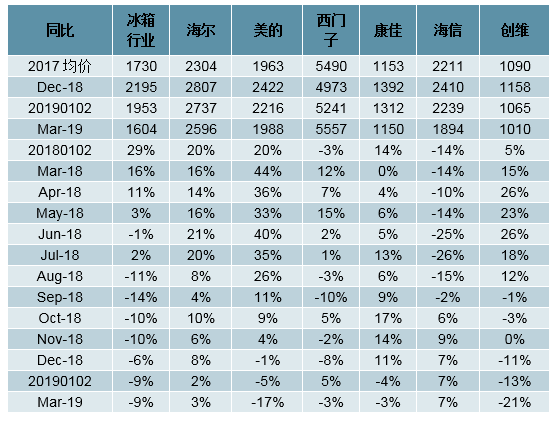

2019Q1冰箱行业整体增速出现回暖,价格下行为放量增长的主要原因。18Q4冰箱行业增速逆转负增长态势实现销售额同比持平,2019Q1增速继续回升(+5%)至正增长。客单价方面,主要由于春节活动力度加大,2019Q1行业平均客单价为1819元,同比下滑8%,价格下行带来的销量提升是推动行业增长加速的主要原因。

分品牌来看:部分品牌自去年Q2开始持续下滑,其中国内品牌创维、美的表现最优,高端品牌西门子(客单价在5000元以上)销售额负增长幅度持续扩大(-60%)。海尔增速保持稳定,19Q1销售额同比增长3%,客单价亦维持小个位数稳定正增长。美的年初至今客单价同比下滑11%,放量增长推动销售额增速回升至两位数(+27%),海信(-19%)负增长幅度略有收窄。

冰箱2019Q1增速恢复正增长

数据来源:公开资料整理

冰箱品牌单价变化

数据来源:公开资料整理

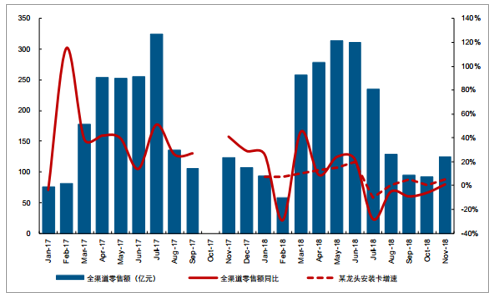

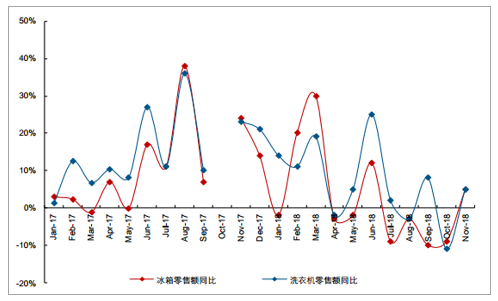

终端需求层面,2018年上半年空调行业终端需求仍维持较高景气度,下半年受同期高基数及旺季多雨天气等因素影响增速中枢有所下移,但前11月空调累计终端零售量及零售额均实现个位数正增长且8月以来增速环比持续改善,冰洗终端零售则延续此前相对平稳增长。正如我们此前持续强调的,近年来在三四线及农村新增需求即行业整体更新需求稳步释放背景下,空调行业终端零售表现具备一定韧性且预计2019年仍将稳步释放。

空调终端需求上半年仍属景气且7月下滑以来增速环比持续改善

数据来源:公开资料整理

2018年前11月冰洗终端需求增长延续此前平稳表现

数据来源:公开资料整理

当前市场对空调渠道水平偏高或压制后续行业内销出货存在一定担忧,但结合年内空调终端零售增速及内销增速来看,2018年前11月空调内销量同比增长4.53%,而结合第三方终端零售监测数据及厂商层面安装卡统计口径,空调终端全渠道零售量也实现小个位数增长,与内销增速基本相符;此外考虑到2017年底空调渠道库存不及2016年年底,去年安装卡基数应略高于出货端,综合影响下预计年初至今行业渠道库存虽有所提升但幅度较为有限,预计目前仍维持在合理可控范围内。考虑到保有量稳步提升背景下空调长期发展空间确定、三四线需求稳步释放带动明年行业整体需求仍有望平稳增长及当前渠道库存水平依旧可控,预计2019年空调内销量同比或基本持平,且受基数扰动其增速大概率将呈前低后高走势。

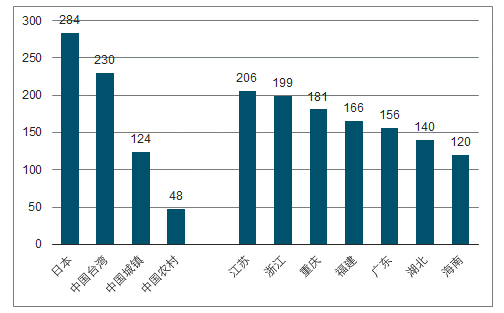

我国空调保有量与成熟市场差距、城乡差距及区域差距均很明显

数据来源:公开资料整理

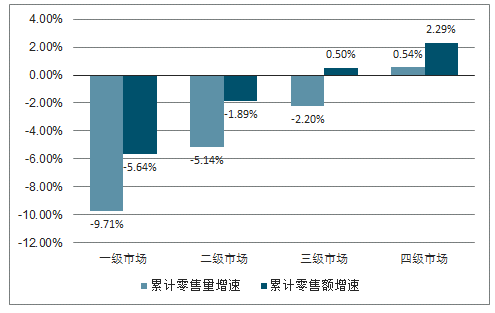

2018年前11月空调三四线零售表现更优

数据来源:公开资料整理

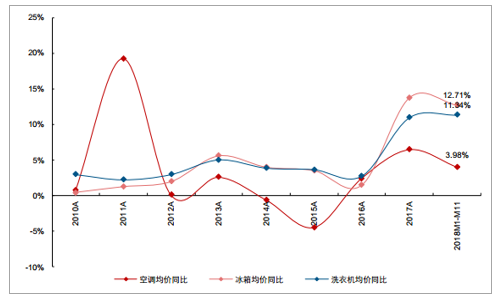

在销量维持稳健走势之余,考虑到白电产品结构升级带动下均价持续上行趋势依旧确定,价格层面对于行业规模增长也具备一定保障;2018年以来白电行业产品均价仍稳居上行通道,前11月空冰洗行业均价同比分别提升3.98%、12.71%及11.34%;而线上线下市场虽然因为产品结构不同致使均价中枢有所差异,但消费升级趋势在双线市场均有明显体现,在其产品结构基础上高端产品占比均稳步提升,并带动均价维持稳健增长。

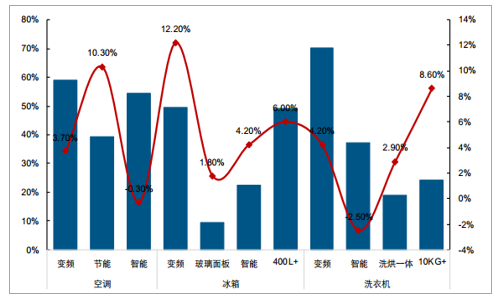

2018年前11月线上市场白电产品高端化趋势延续

数据来源:公开资料整理

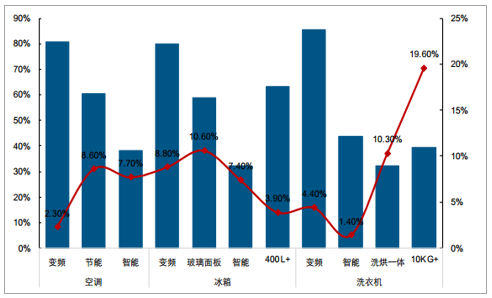

2018年前11月线下市场白电产品高端化趋势延续

数据来源:公开资料整理

前11月空冰洗线下均价分别增长3.98%、12.71%及11.34%

数据来源:公开资料整理

2018年前11月线下市场高价值品类零售量占比持续提升

数据来源:公开资料整理

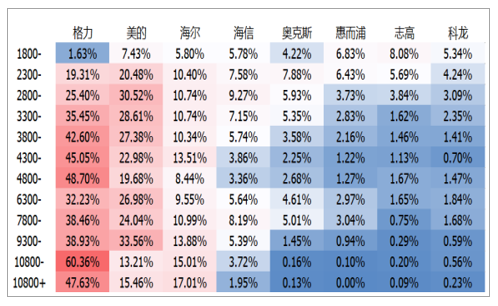

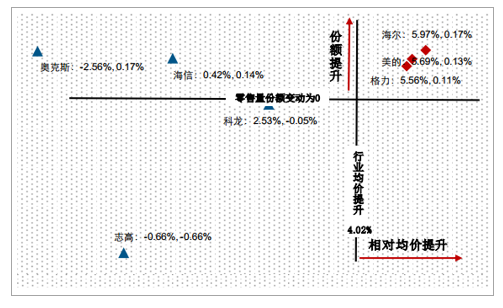

考虑到三大白电龙头在高价位段空调产品中市场份额领先优势更为显著,在行业高端产品占比稳步提升背景下,行业龙头竞争优势持续凸显。2018年主流空调品牌中,奥克斯主要基于均价下滑获得市场增量,志高等二线品牌量价齐失,而三大白电龙头则在均价提升幅度远优于市场背景下零售量份额仍有提升或维持平稳。考虑到行业高端化趋势依旧确定,行业龙头长期有望凭借细分高端市场份额提升而持续维持量价齐升态势,营收规模有望持续优于行业整体。

行业龙头在高价位段产品中市场份额占比显著更高

数据来源:公开资料整理

龙头均价提升背景下市场份额仍有提升或表现平稳

数据来源:公开资料整理

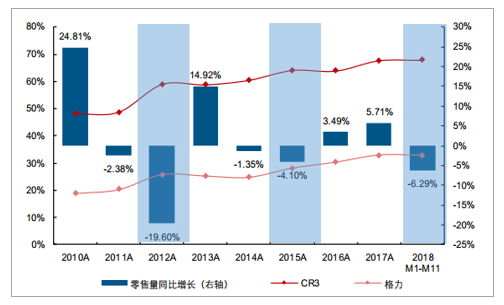

考虑到2019年空调行业景气预期相对平淡,复盘行业弱周期阶段中龙头份额走势具备较好参考意义。长周期维度来看,1990年起空调开始在我国城镇市场逐步渗透,并伴随着国内厂商产能持续扩张、技术稳步进步及产品质量提升,行业产量于2000年前后迎来迅速攀升;发展至今空调行业已成为体量最大的家电子行业,并孕育出仅凭空调单一品类营收规模可达千亿的白电巨头格力电器,我们基于空调行业总产量的边际变动值对行业景气周期进行初步划分,即产量加速提升阶段为高景气时期,而产量增速放缓或边际下滑阶段为低景气时期。基于复盘来看,历次空调行业景气相对平淡或经营环境有不利因素出现时,龙头均相对优势凸显且市场份额快速提升;我们认为当前时点空调龙头所面临的竞争环境与此前并无本质不同,其长期成长势能仍值得关注。

从空调产量变动角度来看历史以来空调行业发展

数据来源:公开资料整理

空调龙头在行业格局初步形成后渠道及品牌等既有优势成为其稳健经营的护城河,且龙头比较优势在行业弱景气周期中更为凸显,带动其获得快于景气平稳时期的份额提升速度。2005年空调行业内销结束了此前多年的快速增长首次迎来下滑,但2005-2006年空调龙头CR3提升幅度相对较高;后续行业内销增速分别于2008-2009年、2012年及2015-2016年有所下滑,其中2008-2009年主要受海外经济扰动及地产销量大幅下滑拖累,在此阶段空调CR3快速提升13.64pct,提升幅度明显快于2007及2009年终端需求景气较高年份;2012年国内终端需求面临前期家电下乡等政策透支影响,且前期地产表现也较为平淡,当年内销量同比也有所下滑,而行业CR3相应提升2.48pct,幅度同样大于前后景气度相对较高的年份;而2015-2016年龙头主动收紧内销量去库存,因此份额略有回落也在预期之内。除了上一轮去库存周期扰动外,行业龙头在历次景气弱化阶段市场份额均加速提升,行业头部效应持续凸显。2012及2015年空调终端景气下行时龙头份额提升趋势明显,而行业景气度相对较高的2013及2017年二线公司对市场份额有所分流,整体终端零售景气度与龙头份额呈现一定负相关关系。

历年景气弱化年份,龙头内销份额提升相对更高

数据来源:公开资料整理

终端零售景气度变化及龙头份额变化成一定负相关

数据来源:公开资料整理

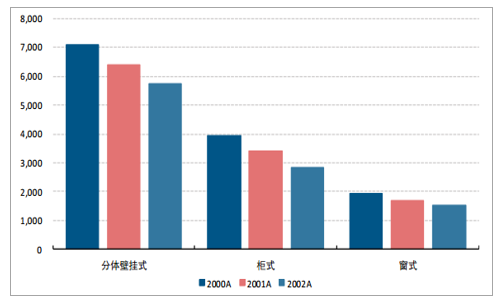

分析其背后主导逻辑,在行业高景气时期,虽然空调行业新进入者较少,但现有品牌将共同分享行业高景气红利,且二线企业由于基数较低弹性或更为突出;行业格局往往在弱景气时期进一步清晰,主要由于弱市背景下行业龙头相对优势得以凸显并可加速抢占长尾企业市场份额。以2000-2007年为例,在此时期空调行业价格战密集发生,且原材料价格上行等因素致使行业参与者经营利润受到持续挤压,部分二线及以下品牌逐步被市场出清,空调行业格局持续优化且龙头份额获得明显提升。

2000年开始空调行业各类产品全面面临降价(单位:元/台)

数据来源:公开资料整理

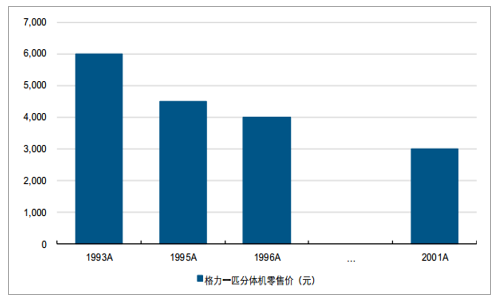

格力一匹分体机零售价持续下调

数据来源:公开资料整理

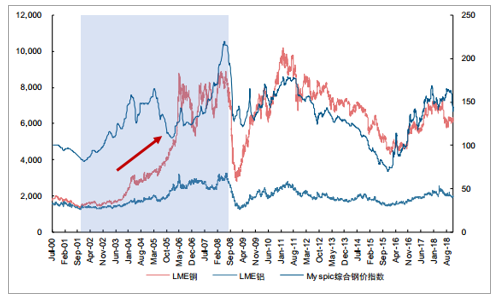

行业格局洗牌期伴随着原材料价格的快速提升(元/吨)

数据来源:公开资料整理

国内经济景气度在2005-2006年间经历一定波动

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国小家电行业市场潜力现状及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国白色家电行业市场供需态势及发展前景研判报告

《2026-2032年中国白色家电行业市场供需态势及发展前景研判报告 》共八章,包含中国白色家电产业链结构及全产业链布局状况研究,中国白色家电行业重点企业布局案例研究,中国白色家电行业市场前瞻及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国白色家电行业发展历程、政策汇总、产业链图谱及未来前景分析:白色家电市场需求承压,美的、海尔、格力三大龙头企业收入差距拉大[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)