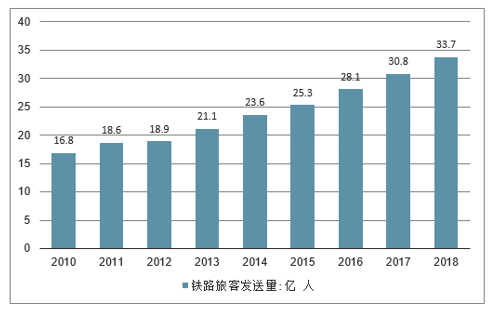

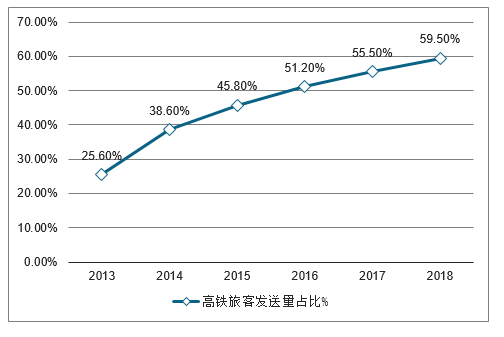

高铁客运占比近六成,未来运量增速或10%~15%。2019年1月中铁总铁路工作会议披露,2018年全国铁路旅客发送量同增9.4%至33.7亿。其中高铁动车组发送旅客同增16.8%至20.05亿。近年来高铁旅客发送量增速保持两位数增长,为全国铁路客运量增速的2倍左右。高铁动车组旅客占比持续走高,2018年提升至59.5%,逐渐取代普客为主要铁路客运方式。考虑高铁线路网络完善和复兴号动车组扩容,未来3年高铁动车组客运量同比增速或为10%~15%。

2018年全国铁路旅客发送量同增9.4%至33.7亿

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国铁路客运行业市场现状分析及投资前景预测报告》

中国高铁动车组已累计运输旅客突破90亿人次,成为中国铁路旅客运输的主渠道,中国高铁的安全可靠性和运输效率世界领先。

2013-2018年全国高铁旅客发送量及增速(单位:亿人,%)

数据来源:公开资料整理

随着我国高铁速度等级的不断上升,高铁带来的交通便利已惠及全国180个地级市,370余个县级城市,中国高铁的兴盛无可比拟。

从我国高铁客运量来看,中国高铁客运量人次也逐年增高,除了2015年之外,增速保持在13%-35%之间,可以说是飞速发展。据中国铁路总公司数据显示,2018年,全国高铁旅客发送量20.05亿人,同比增长17.0%。复兴号已在38条高铁线路上运营,通达23个省会以上城市及香港特别行政区。截至2018年底,复兴号累计发送旅客1.31亿人,平均客座率78.8%,较高铁列车平均客座率高出4.2个百分点,投入运用的复兴号达到850组。

2018年高铁动车组旅客发送量占比升至59.5%

数据来源:公开资料整理

铁路货运增量行动将促进“公转铁”加速。2018年下半年以来,在基建稳增长逻辑支撑下,全国掀起新一轮高铁开工高潮。据统计,2018-2019年已实施和计划开工的项目多达36个,累计里程超8800公里,总投资超过1.3万亿元。

2018-2019年已实施和计划开工的高铁线路汇总

序号 | 项目名称 | 里程:公里 | 开工时间 |

1 | 渝昆高铁 | 720 | 2018年底 |

2 | 沿江高铁通道合肥-南京-上海 | 490 | 2019年 |

3 | 广湛高铁 | 413 | 2019年 |

4 | 襄常高铁 | 380 | 2019年 |

5 | 深茂铁路深圳至江门段 | 116 | 2018年 |

6 | 沈白铁路 | 437 | 2018年 |

7 | 长赣铁路 | 448 | 2019年 |

8 | 西十高铁 | 266 | 2018年底 |

9 | 郑济高铁山东段 | 170 | 2019年 |

10 | 渝湘高铁重庆至默江段 | 265 | 2018年底 |

11 | 昌景黄高铁 | 290 | 2018年底 |

12 | 延榆高铁 | 234 | 2019年 |

13 | 成自宜高铁 | 210 | 2018年底 |

14 | 沪苏湖高铁 | 164 | 2019年 |

15 | 杭温高铁二期 | 58 | 2018年底 |

16 | 双龙高铁 | 265 | 2019年 |

17 | 合新高铁 | 344 | 2019年 |

18 | 西康高铁 | 171 | 2019年 |

19 | 宁淮城际铁路 | 203 | 2019年 |

20 | 汕汕铁路 | 163 | 2018年底 |

21 | 宜张铁路 | 261 | 2018年底 |

22 | 兰州至张掖三四线 | 439 | 2018年底 |

23 | 鲁南高铁荷泽到曲阜段 | 161 | 2018年底 |

24 | 杭临绩高铁 | 141 | 2019年 |

25 | 昌九高铁 | 120 | 2019年 |

26 | 宜昌至郑万铁路联络线 | 108 | 2018年底 |

27 | 乌兰察布(集宁)-大同高铁 | 131 | 2019年 |

28 | 黄黄高铁 | 125 | 近期 |

29 | 盘兴高铁 | 99 | 2018年底 |

30 | 滨潍高铁 | 123 | 2018年底 |

31 | 湛海高铁 | 130 | 2019年 |

32 | 池黄高铁 | 122 | 2018年底 |

33 | 杭绍台高铁温岭至玉环段 | 38 | 2018年底 |

34 | 雄商高铁 | 541 | 2019年 |

35 | 成南达万高铁 | 460 | 2019年 |

36 | 通苏嘉甬 | - | 2019年 |

数据来源:公开资料整理

截至2018年12月,已开通里程2.9万公里,占比63.64%,预计2019-2020年开通里程分别为3524公里和1737公里。未建规划里程近11596公里,占比25.41%。

截至2018年年底我国“八纵八横”规划总里程完成率尚未达到65%,未来仍有35%的建设空间。高铁行业远期展望仍有空间。但长期来看,未来通车里程的增幅会逐步放缓,行业正由快速成长期向成熟期过渡。

未来中国高铁规划建设里程及占比情况

- | 里程:公里 | 占比% |

八纵八横 | 45640 | 100.00% |

已开通 | 29043 | 63.64% |

在建2019开通 | 3524 | 7.72% |

在建2020开通 | 1737 | 3.81% |

在建2021年后及以后开通 | 2364 | 5.18% |

未建规划中 | 11595 | 25.41% |

数据来源:公开资料整理

京沪高铁预计2019年上市,未来客运量或年增10%

连接京沪两大超级枢纽,累计客运量占比约10%。作为“四纵四横”高铁干线网络最重要的“一纵”,京沪高铁连接北京、上海两个超级枢纽(常住人口均超2000万),区位优势无可替代。线路全长1318公里,途径天津、河北、山东、安徽和江苏,沿线省市人口占比26.7%、GDP占比超过40%,其中大部分车站所在城市人均GDP超过5万元。截至2018年12月每日开行全程高铁列车(G字头)44对、动车组(D字头)3对,截至2018H1累计发送旅客8.25亿人次,占全国高铁累计客运量约10%,成为我国最繁忙的高铁客运线路。

京沪高铁2011年6月通车,运营里程1318公里

开通日期 | 线路名称 | 起点 | 终点 | 里程(公里) | 设计时速(公里/小时) |

2008.8 | 京津城际铁路 | 北京南 | 天津 | 120 | 250 |

2010.7 | 沪宁城际铁路 | 上海 | 南京 | 391 | 350 |

2010.9 | 沪昆高铁沪杭段 | 上海虹桥 | 杭州东 | 169 | 350 |

2011.6 | 京沪高铁 | 北京南 | 上海虹桥 | 1318 | 350 |

2011.12 | 广深港高铁广深段 | 广州南 | 深圳北 | 102 | 350 |

2013.7 | 宁杭客运专线 | 南京南 | 杭州东 | 256 | 300 |

2015.12 | 广深港高铁深圳段 | 深圳北 | 福田 | 9 | 300 |

序号 站名 里程 常住人口(万人) 人均GDP(万元/年)

序号 | 站名 | 里程 | 常住人口(万人) | 人均GDP(万元/年) |

1 | 北京南站 | 0 | 2171 | 12.9 |

2 | 廊坊站 | 59 | 474 | 6.1 |

3 | 天津南站 | 131 | 1557 | 11.9 |

4 | 沧州西站 | 219 | 755 | 5.1 |

5 | 德州东站 | 327 | 580 | 5.4 |

6 | 济南西站 | 419 | 732 | 9.9 |

7 | 泰安站 | 462 | 564 | 6.0 |

8 | 曲阜东站 | 533 | - | - |

9 | 滕州东站 | 589 | - | - |

10 | 枣庄站 | 625 | 392 | 5.5 |

11 | 徐州东站 | 688 | 876 | 7.6 |

12 | 宿州东站 | 767 | 567 | |

13 | 蚌埠南站 | 844 | 338 | 4.6 |

14 | 定远站 | 897 | - | - |

15 | 滁州站 | 959 | 408 | 4.0 |

16 | 南京安站 | 1018 | 833 | 14.1 |

17 | 镇江南站 | 1087 | 319 | 12.6 |

18 | 丹阳北站 | 1112 | 98 | 12.5 |

19 | 常州北站 | 1144 | 472 | 14.0 |

20 | 无锡东站 | 1201 | 655 | 16.1 |

21 | 苏州北站 | 1227 | 1068 | 16.2 |

22 | 昆山南站 | 1259 | 166 | 21.2 |

23 | 上海虹桥 | 1318 | 2418 | 12.5 |

数据来源:公开资料整理

中国铁投控股56.27%,预计2019年完成上市。截至2018年末控股股东中国铁路投资有限公司(简称“中铁投”)持股56.27%,实际控制人为中铁总。平安资产管理有限公司、全国社保基金分别持股13.91%、8.70%,其他股东包括上海申铁投资有限公司、江苏交控有限公司、北京基础设施投资有限公司、天津城市基础设施建设投资集团有限公司、南京铁路建设投资有限责任公司、山东高速公路集团有限公司、河北建投交通投资有限责任公司等。

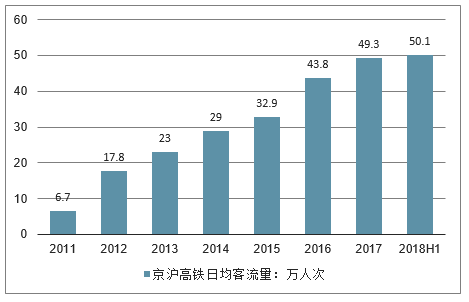

日均客流量50.1万,五一单日创新高。京沪高铁连接京津冀和长三角两大经济带,2012年以来旅客发送量年均复合增长22.6%,领先全国铁l路12.2pcts。2018H1京沪高铁完成旅客发送量同增8.9%至9074万,日均客流量50.1万,预计客流量规模国内第一。2018年5月1日京沪高速铁路创单日66.9万人的最高纪录,预计2018年京沪高铁日均客流量或提升至52万左右。

2011-2018H1京沪高铁完成旅客发送量情况

数据来源:公开资料整理

2011-2018H1京沪高铁日均客流量情况

数据来源:公开资料整理

超长17辆编组列车投运,未来客运量年均或增10%左右。2019年1月5日铁路开始执行年度第一次调图,超长版17辆编组“复兴号”将投入京沪高铁运营,其中车身长439.8米、运能较16辆编组提升7.5%。济青高铁与京沪高铁实现联通,利好客流诱增。2018年7月16辆长编组“复兴号”在京沪高铁首次投入运营,单列长编组运力由原来576人次提升至1193人,提升107%。京沪线公商务需求强劲,考虑加长版复兴号陆续投运,预计未来3年京沪高铁旅客发送量年均增速10%左右。

超长版17辆编组“复兴号”载客定员1283人

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国万兆光网行业发展历程、试点入围名单、政策布局、试点完成数量及趋势研判:加快推进万兆光网试点工作,助力经济社会数字化转型[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国装备车(传统能源类)车型结构分析:中型与重型货车共同构成市场主力,市场占比合计88.95%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车区域上牌量分析:湖北上牌量断层领先,市场占比为25.23%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国水雾消防车品牌份额分析:市场集中度较高,前五品牌合计占比约88.81%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)