石油工程是根据油气和储层特性建立适宜的流动通道并优选举升方法,经济有效地将深埋于地下油气从油气藏中开采到地面所实施的一系列工程和工艺技术的总称,包括油藏、钻井、采油和石油地面工程等。天然气工程是一个根据地下与地面、开发与工艺、技术与经济相结合的原则,对天然气的开发、开采的庞大工程。油气工程可以分为油气井工程,油气田开发工程,油气储运工程,海洋石油工程等。

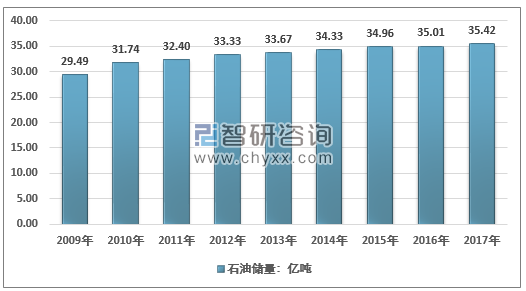

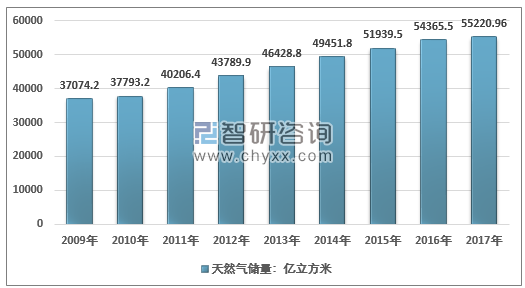

我国石油资源集中分布在渤海湾、松辽、塔里木、鄂尔多斯、准噶尔、珠江口、柴达木和东海陆架八大盆地;天然气资源集中分布在塔里木、四川、鄂尔多斯、东海陆架、柴达木、松辽、莺歌海、琼东南和渤海湾九大盆地。根据国土资源部统计数据显示,2017年我国石油查明资源储量为35.42亿吨,天然气资源查明储量55220.96亿立方米。

2009-2017年我国石油查明资源储量走势图

资料来源:国土资源部

2009-2017年我国天然气查明资源储量走势图

资料来源:国土资源部

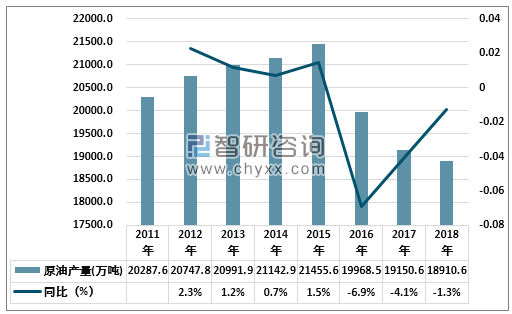

数据显示,12月份,主要油田按计划增产,生产原油1633万吨,同比增长2.0%,增速由负转正(2018年11月下降1.3%);日均产量52.7万吨,环比增加0.9万吨。2018年全年,原油产量1.89亿吨,同比下降1.3%,降幅比上年收窄2.7个百分点,产量下滑态势得到初步遏制。

2011-2018年中国原油产量

资料来源:国家统计局

智研咨询发布的《2019-2025年中国油气工程行业市场需求预测及投资未来发展趋势报告》数据显示:2018年12月我国天然气产量为152.5亿立方米,2018年1-12月我国天然气累计产量为1602.7亿立方米。

2011-2018年我国天然气产量统计图

资料来源:国家统计局

2018年我国新建成油气管道总里程约2863千米,与2017年相比管网建设速度大幅放缓,新建成管道仍以天然气管道为主。截至2018年底,我国油气长输管道总里程累计达到13.6万千米,其中天然气管道约7.9万千米,原油管道约2.9万千米,成品油管道约2.8万千米。

2014-2018年全国新增油气管道总长度统计

资料来源:国家统计局

随着我国经济的迅猛发展,国家对石油、天然气的需求大幅增加,石油天然气工业成为我国经济发展的重要支柱之一,在稳定油气产量和提高油气储备方面具有十分重大的意义。近几年,国内油气工程行业市场规模呈现下降态势,2014年中国油气工程行业市场规约3886.2亿元,到2018年为2864.2亿元。

2014-2018年我国油气工程行业规模及增速情况

资料来源:智研咨询整理

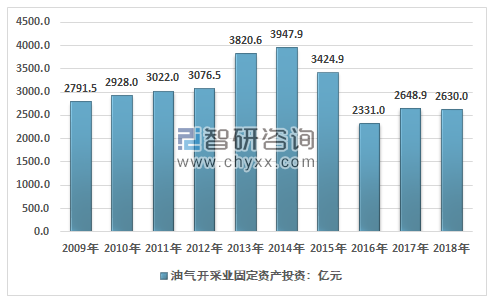

中国油气上游固定资产投资的高峰出现在 2014 年,达到3947.9亿元,随后因受到国际油气价格大幅下跌影响油气开采效益的原因,投资连续两年快速下滑至 2300 亿元左右。2017-18 年随着国际油气价格的复苏,上游投资有所回升至 2600 亿元以上,2018年投资规模约为2630亿元。

2009-2018年中国油气开采业固定资产投资情况

资料来源:国家统计局、智研咨询整理

目前,国际领先的油气勘探公司有埃克森美孚、英国石油、荷兰皇家壳牌、道达尔、雪弗龙、挪威国家石油和埃尼国家石油七大国际石油公司,除此之外,还有斯伦贝谢、哈里伯顿、贝克休斯GE、威德福、TechnipFMC等国际石油工程技术服务公司也不断通过并购做大做强,集研发、设计、制造、销售、服务于一体,越来越多地承接工程作业。

2014-2018年四大油服公司收入变化情况(百万美元)

企业 | 2014年 | 2015年 | 2016年 | 2017年 | 2018年 |

斯伦贝谢 | 48580 | 35475 | 27810 | 30,440 | 32,815 |

哈里伯顿 | 32870 | 23633 | 15887 | 20620 | 23995 |

贝克休斯 | 24551 | 16688 | 13269 | 17259 | 22877 |

威德福 | 14911 | 9433 | 5749 | 5700 | 5744 |

资料来源:各公司财报

中国的石油市场是寡头垄断市场,尤其是石油和天然气勘探开发领域垄断特征非常明显,三大寡头分别为中石油、中石化和中海油。国家拟放开油气勘查开采准入限制,积极吸引社会资本加大油气勘查开采力度,这一系列油气上游改革措施的不断推进,将让更多民营企业、地方国企等拥有开发实力的单位获得新机遇,同时重塑国企、民企、外企多元主体竞争的油气市场格局。

2018年三桶油经营状况对比

企业 | 营业收入 | 净利润 | 总资产 |

中石油 | 2.35万亿 | 525.91亿 | 2.43万亿 |

中石化 | 2.89万亿 | 616.18亿 | 1.59万亿 |

中海油 | 2269.63亿 | 526.88亿 | 6788亿 |

资料来源:公司年报

中国油气工程市场的发展未来将呈现市场化、技术化与国际化的趋势,在市场化的大趋势下,各类型油气工程企业间的竞争与合作将不断深化;而市场化的机制决定了技术将是未来企业发展的根本,因此中国油气工程企业的技术投入将持续增加;同时基于中国石油资源禀赋不足的情况,走向国际将是中国油气工程企业获得长远发展的必经之路。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国油气工程行业发展模式分析及未来前景规划报告

《2026-2032年中国油气工程行业发展模式分析及未来前景规划报告》共十五章,包含2025年油气工程行业面临的困境及对策,油气工程行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2026年全球车辆铰接系统行业产业链、市场规模、竞争格局及发展趋势:市场规模将突破20亿元,本土企业迅速崛起,“一超多强”格局正在重塑[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年全球智能泳池设备行业政策、产业链、市场规模、竞争格局及发展趋势研判:市场规模呈现持续增长态势,有望突破40亿美元[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)