一、无人机行业发展规模分析

随着人工智能技术的逐步完善,智能硬件已开始向小型化、低成本、低功耗的方向迈进,硬件成本的不断走低,为无人机制造业创造了良好的发展环境,促进无人机产业规模的持续稳定增长。近些年,中国在全球无人机领域也实现了从追赶到超越的转变。

目前无人机已经在民用市场崭露头角,其中农林植保和电力能源巡检这两个领域在目前已表现出较为迫切的需求趋势,且具备较为可观的市场规模前景,而考虑到无人机现阶段的技术已大可满足,故预计供需的契合度较高。在其他相对小众的民用领域方面,无人机凭借其优势,预计也将会在消防救灾、公安系统、国土测绘、气象环保监测、包裹派送等方面一展身手。

通过对无人机行业发展前景分析,随近年来工业无人机不管是在全球还是在中国,市场规模的扩张速度都非常快,国内工业无人机市场规模的扩张速度基本在50%左右,全球工业无人机市场规模的扩张速度每年基本在20%左右。

目前无人机市场主要由个人消费级无人机和商用无人机构成。消费级无人机主要用于航拍、跟拍等娱乐场景。商用无人机的应用范围则非常广泛,可以用于农林植保、物流、安保、巡防等多个领域。消费级无人机售价基本保持在5000美元以下,续航能力不超过1个小时。商用无人机相比个人无人机来说,拥有更大的有效载荷和更长的飞行时间,目前在工业领域应用最为成功。商用无人机市场出货量虽小,但售价较高,收入占据了无人机市场的三分之二。据估算2018年全球无人机市场产量达313万台,市场规模达到73亿美元,同比增速达到28%。预计2019年全球无人机市场出货量达370万台。

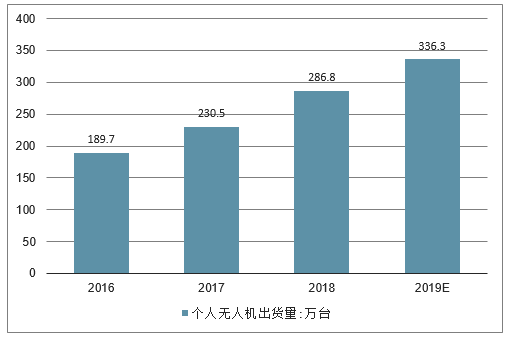

2016-2019年全球个人无人机出货量走势预测

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国工业无人机行业市场竞争现状及投资方向研究报告》

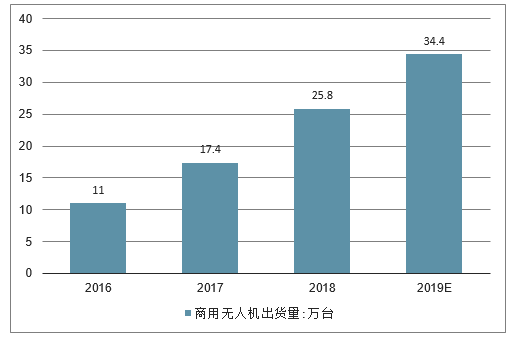

2016-2019年全球商用无人机出货量走势预测

数据来源:公开资料整理

目前无人机已经在民用市场崭露头角,其中农林植保和电力能源巡检这两个领域在目前已表现出较为迫切的需求趋势,且具备较为可观的市场规模前景,而考虑到无人机现阶段的技术已大可满足,故预计供需的契合度较高。在其他相对小众的民用领域方面,无人机凭借其优势,预计也将会在消防救灾、公安系统、国土测绘、气象环保监测、包裹派送等方面一展身手。

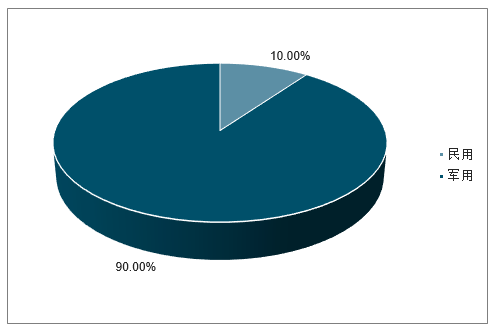

和国际市场相似,军用和出口(出口基本是军用无人机)这2个市场是中国无人机行业最主要的两个市场,合计贡献行业90%收入来源。即军用无人机和民用无人机产值=9:1。

中国无人机市场结构

数据来源:公开资料整理

中国机器人(含无人机)及相关服务的消费额持续高速增长,预计到2022年将达到770亿美元,2018-2022年复合年增长率达到26.3%。其中,中国是全球最大的机器人市场,预计到2022年将占全球总量的38%以上。在2022年中国机器人(含无人机)市场分布方面,预计制造业占比最高,占比为53%;其次为资源业,占比为11%;排名第三的是消费品行业,占比为7%;其后分别为医疗保健、零售业,占比分别为6%、4%。

2022年中国机器人(含无人机)市场分布

数据来源:公开资料整理

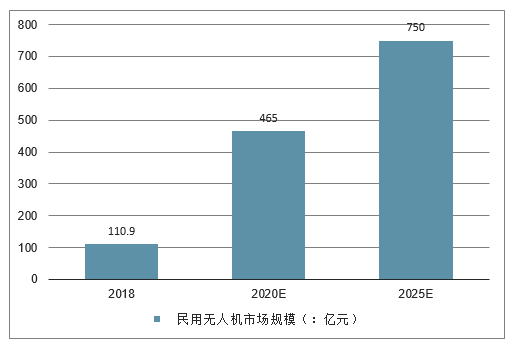

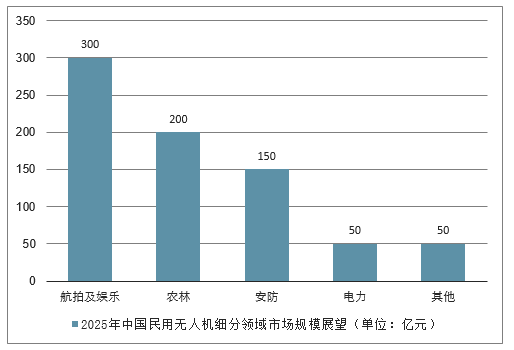

我国民用无人机产品销售和服务总体市场规模2018年有望达到110.9亿元,到2020年将达到465亿元,2025年将达到750亿元;其中,航拍及娱乐仍是最大的应用领域,市场规模有望达300亿元。

民用无人机市场规模预测(单位:亿元)

数据来源:公开资料整理

2025年中国民用无人机细分领域市场规模展望(单位:亿元)

数据来源:公开资料整理

二、无人机五大发展趋势分析

民用无人机产业的研发、制造和应用是衡量一个国家科技创新和高端制造业水平的重要标志。随着无人机研制、生产成本不断降低,其应用范围日益广泛,具有旺盛的市场需求和广阔的发展前景,在国民经济建设中的作用日益突出,将会成为支持中国经济发展的重要产业。

政策、技术和应用需求是无人机产业的三大驱动力,降低成本、注重实用将是今后无人机产业发展的重要特征。随着国家传统产业转型升级与供给侧结构改革落地,在鼓励创业创新的大背景下,极具市场价值的无人机行业将继续保持高速增长。

无人机发展趋势(一)产业体系协同化。

随着无人机市场的逐渐兴盛,无人机产业将从设计、研发、制造等技术领域延伸到无人机租赁、操作员培训等管理、服务、保障领域,进而触及社会生产、生活更广更深的层面,逐步形成一条新的产业链条。通过建立完善的生产制造能力及供应链管理和质量控制能力,增强上下游产业链高度信任磨合,加强顺应时势与需求导向的市场推广,健全完善的销售渠道与售后服务中心等,上下游的企业互相促进,共同成长,构建产业发展的良性循环格局,实现民用无人机产业体系的协同化发展。军用无人机厂商以贯彻军民融全发展战略为契机,利用技术优势进入民用无人机市场。同时,大型消费级无人机企业利用市场优势与技术积累进军工业级市场,工业级无人机企业也可利用专业优势生产迎合大众市场需求的消费级无人机产品。通过无人机产业链上下游企业共同协作创新,跨界融合发展,创新商业模式,从而形成跨产业、跨领域的产业形态,构建制造业与服务业一体化的新型产业体系。

(二)消费产品个性化

消费市场的无人机资本将更多地向视频、相机领域拓展,以形成沉浸式航拍体验,让普通大众享受到无人机飞行的乐趣。消费级无人机企业要抓住市场需求与用户痛点,通过准确定位产品,技术改良升级,增强便携性、安全性、易操控性等,并赋予无人机更多的社交、媒体属性,开发出新的应用场景,推出迷你型、个性化、便携式的消费级电子消费品,让消费者得到意外的使用体验,从而使得行业规模获得更大的拓展。随着技术的进步和多种应用的开发,无人机研发或将以贴近生活、开放开源为立足之本,深层次地满足消费者的需求,在旅游、生活摄影、导航、看护、运动、比赛、娱乐、教育、表演、婚庆、游戏乃至个性化社交等方面的能力得到强化,未来大量用户和设备的聚集将形成空中飞行圈、空中竞技圈等社区,实现无人机实用性和文化性的双重跃进。

(三)行业应用专业化

工业级无人机只有实现用途多领域、性能多样化发展,才能把潜在的需求变为现实的市场。无人机搭载不同负荷之后可适用于多种作业环境,以满足不同作业环境的要求,能够大大提高作业效率,省时省力,并能更好地完成目标任务。美国FAA批准的无人机商业用途高达2000多种,发展趋势不可阻挡。随着对无人机应用价值认知程度的加深,无人机技术的不断创新必将颠覆众多行业的传统作业方式。基于工业级无人机高效的作业与强大的功能,将进一步推进传统行业变革,以实现产业更新升级。随着其在救灾、警务、环保、监测气候、货物运输等方面应用的扩大,尤其是太阳能无人机的使用场景更加丰富,将使无人机呈现出全领域发展的趋势,无人机的经济效益与社会价值更加突显。通过实施“无人机+”计划,与传统职业跨界融合,细分出无人机应急救援、无人机公共安全、无人机环境保护、无人机石油巡线等垂直应用领域,将开拓全新的无人机产业民用发展新局面。

(四)研发升级智能化

智能化趋势下,消费者对于无人机功能性需求提升,复杂的工业应用场景对无人机也提出了更多技术要求与更高的安全要求,需要深入系统的技术研发,在硬件、软件、算法、系统等构建起飞行安全体系。无人机智能化研发正在不断深入,推动人工智能技术在无人系统领域的融合应用,无人机将集成先进的机器人技术和算法技术,丰富的传感器和任务设备,可以自动、智能化地完成各项复杂的任务。智能无人机与VR技术、大数据、云计算、互联网、物联网相结合,未来成为具备智能视觉、深度学习的“空中智能机器人”,能够自适应、自诊断、自决策、重规划,完全脱离人机一体的实体操作,可以实现飞行轨迹、操作控制的全过程数字化与自动化以及未来的交通管理过程的数字化,这将在普通消费用户市场获得巨大的应用空间,延续无人机在工作环境中的价值,向人类提供智慧服务。

(五)运营服务精准化

无人机行业不仅需要技术的创新,还要围绕行业应用市场的实际需求和用户的具体要求,积极探索商业模式来实施精准化的运营服务。随着民用无人机市场的升温,扩大而衍生出的无人机运营企业产业服务主要包括飞行服务、租赁服务、维修保养服务、培训服务、金融保险服务和大数据服务等。无人机飞行服务包括特定应用领域的专业应用服务,现在国内已有专业有无人机航拍公司、无人机植保公司等,客户不用购置专业机型和训练飞手,根据工作实际需求购置无人机服务来完成目标任务。工业级无人机售价高,若任务使用不频繁,可以通过租赁高质量、大规模、全系列的专业级无人机产品来解决。伴随着消费级市场的火热与工业级市场的拓展,无人机研发操作培训、维修保养服务与金融保险服务也拥有较大市场空间。无人机作为空中的数据端口,针对不同行业进行数据采集、传输和存储、提取、分析和展现,为用户提供更精确、更强大的数据流服务。

(六)安全监管规范化

无人机飞行时对其他飞行物和地面人员可能构成安全隐患,可能会带来间谍行为、交通事故、飞入政府禁区、偷拍、偷运毒品、抢占航线等严重的安全问题,这已经引起政府部门与社会各界的强烈关注。虽然现在我国无人机系统已经形成一定规模,有一定的技术储备和制造能力,但是民用无人机的飞行运营、适航管理、安全管理等还没有建立较为完善的标准规范和法规体系,在研发制造、销售使用、流转情况等方面尚无制度安排,导致各种违规飞行现象也随之而来,整体产业发展不规范。我国政府相关部门要建立统一高效的多部门联动协调监管机制,协同制订无人机产业发展顶层规划,并通过立法明确民用无人机的法律属性、制定无人机生产标准与适航标准、加强民用无人机驾驶员管理培训力度、实施统一规范民用无人机的实名登记制度和销售流通备案登记制度、明确和统一民用无人机的申报使用流程、建设无人机监管信息云平台、规范行业市场准入退出制度等举措,从研发、制造、销售、运营等多方面系统进行全方位管理与全过程监管,明确无人机违法违规的行政责任、刑事责任,统一监管、统一追责,防止无人机失控影响公众安全和飞行安全,确保无人机的合理、合法、合规地使用,使我国民用无人机产业实现持续、安全、创新发展。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国消费级无人机行业市场供需态势及发展战略研判报告

《2026-2032年中国消费级无人机行业市场供需态势及发展战略研判报告》共十一章,包含中国消费级无人机行业发展环境洞察&SWOT分析,中国消费级无人机行业市场前景及发展趋势分析,中国消费级无人机行业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国无人机行业政策、壁垒、产业链、市场现状、竞争格局及发展趋势分析:行业将朝着隐性化、微型化方向发展,在民用领域的渗透率持续攀升[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)