一、锌精矿产量情况分析

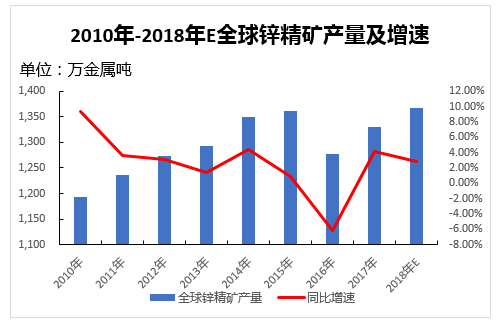

2017年,锌价单边上涨,刺激国内外锌矿投产、增产。且在年末,全球陆续有矿企宣布在2018年有新增锌精矿产量的计划。2018年全年来看,预计海外锌矿将有较大幅度新增产量。

2010-2018年全球锌精矿产量走势

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国锌行业市场发展态势及发展趋势研究报告》

了解,这个在2017年12月出了第一批矿,并且在2018年1月已经运送到中国,到目前为止生产正常,预计后期正常出量。

纵观今年全年的海外矿,全年增量预计30多万附近。其中能够确定进入到中国的,目前了解下来的主要是杜拉尔河的矿,其余未知的嘉能可占主要部分,但整体量不大。所以2018年海外锌矿,可运至中国的量或仍需进一步观察。

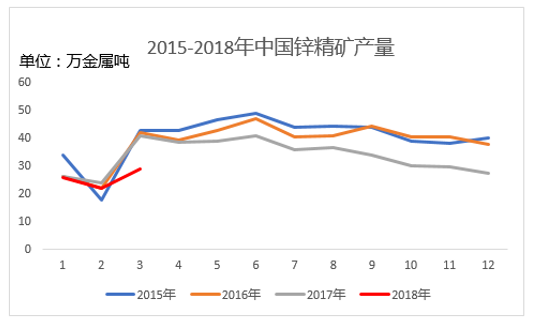

2015-2018年中国锌精矿产量走势

数据来源:公开资料整理

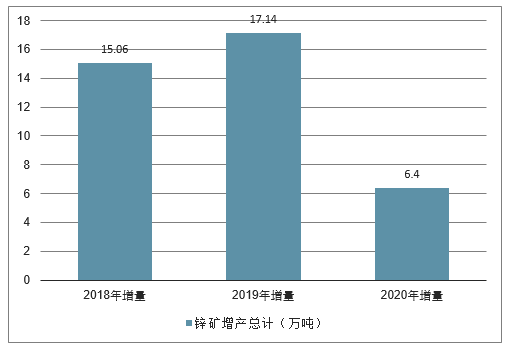

增量方面,2018年国内锌精矿增量项目总计12.1万吨。但由于环保督查等政策约束,即使有高利润的激励,实际新增产能远不如预期,预计全年锌精矿实际产量较去年同比基本持平。2019年不考虑减量情况下,预计增量10万吨以上。

国内锌矿增产项目

数据来源:公开资料整理

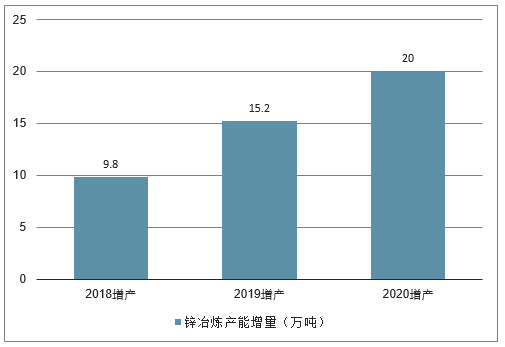

由于株冶搬迁,株洲产能加水口山的锌冶炼将拆停2018年40万吨产量,在2019年新增项目27万吨实际产量,整个搬迁行动将在2019年造成边际13万吨的减量。其他产量扰动主要来自环保政策,近年来环保政策持续对锌矿山及冶炼产能进行引导整改,预计2019年将延续,可能会有新的产能加入整改行列影响企业开工率。总体上国内方面2019年边际增量在15万吨左右,2020年在20万吨,预计2021年后冶炼企业扩大资本开支后才能逐步投放新增产能,开工率也将逐步接近饱和,届时TC加工费将见顶,会重回下行区间。

2018-2020年中国锌冶炼产能增量(万吨)

数据来源:公开资料整理

三、冶炼利润情况分析

精炼锌与锌精矿库存趋势反向,验证供给瓶颈转移

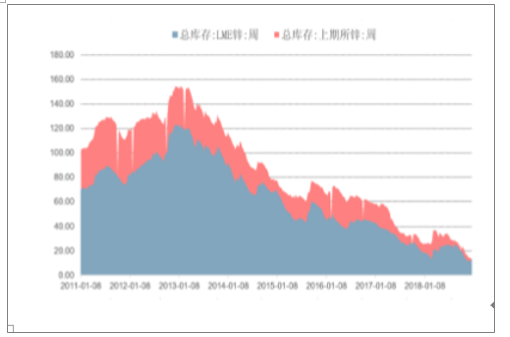

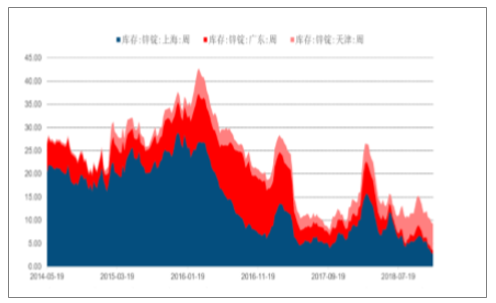

锌锭库存显性库存从2015年110万吨的高位下降到至今23.6万吨左右。2018年内下降16.7万吨,下降幅度达41%。尤其在第四季度,国内外锌锭产量环比不增反降,导致库存加速下跌38%。进入12月,虽然库存已经处于历史低位,但近期显性库存依然每周都在刷新最低记录。加工费的快速上行并没有导致开工率的明显回升,精炼锌产量难增,只能继续消化锌锭库存。反观锌精矿库存,上周继续上升1.36万吨,整个四季度由于海外锌精矿项目的陆续出产,港口锌精矿库存上升7.43万吨,升幅达68%。锌锭与锌精矿库存变动趋势明显交叉,精炼锌和锌精矿的相反走势,反应了锌行业瓶颈从矿产到冶炼的转移。

上期所及LME库存(万吨)

数据来源:公开资料整理

三地锌锭社会库存(万吨)

数据来源:公开资料整理

锌锭显性库存季节性图表(万吨)

数据来源:公开资料整理

锌锭库存与锌精矿库存(万吨)

数据来源:公开资料整理

四、锌行业消费需求分析

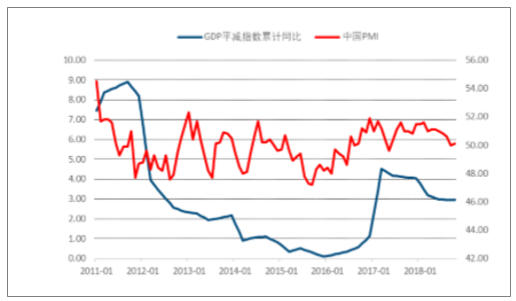

本轮周期从2018年一季度开启下行预期,GDP增速与PMI在二季度开始转弱,但因棚改货币化政策、土地购置等因素的支撑,地产投资增速始终保持高位运行,带动房地产新开工、施工增速持续好于预期。房地产和基建是周期行业需求的锚,虽然本轮周期下行传导缓慢,实际需求屡超预期,但三季度地产销售快速下滑,1-10月销售面积累计增速2.2%,下降0.7个百分点,销售额由13.3%下滑至12.5%,这将带动土地购置积极性下降,明年将传导至房地产投资额增速。1-10月基础建设投资(不含电力)完成额累计同比增速3.7%,随着地方政府专项债的资金释放,四季度开始小幅回升。预计明年宏观经济影响下的周期行业下行压力较大,房地产投资增速将加速下降,全年累计增速或在5%。而地方专项债、政府性基金支出增加、PPP政策回暖都将保障明年基建增速回升,预计锌在基建行业消费触底回升,明年尤其是上半年出现边际改善效应。整体国家调整基建政策,地产增速下滑起到一定对冲作用,但锌的需求增速压力仍然较大。

中国GDP累计同比与PMI变动

数据来源:公开资料整理

固定投资及分项增速(%)

数据来源:公开资料整理

房地产开发投资完成额与销售面积:累计同比

数据来源:公开资料整理

房屋新开工、施工、竣工面积:累计同比

数据来源:公开资料整理

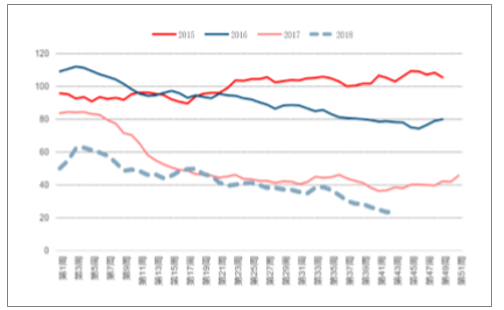

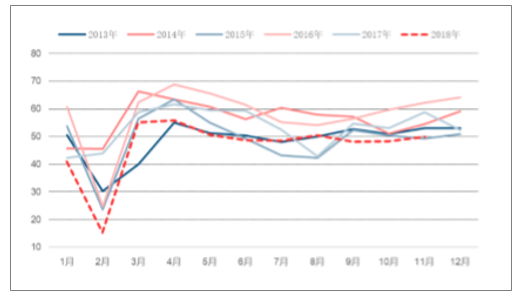

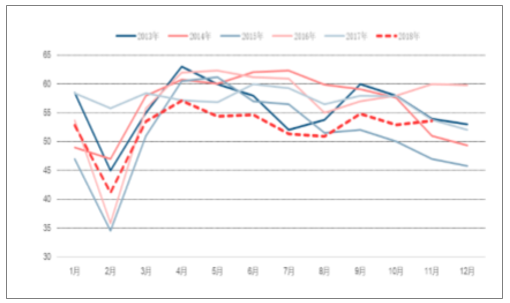

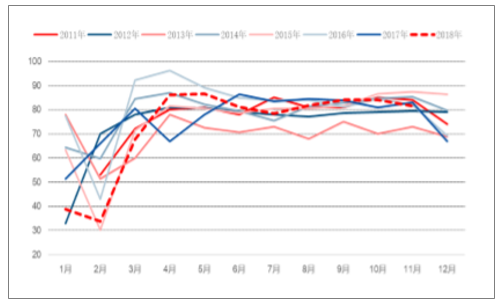

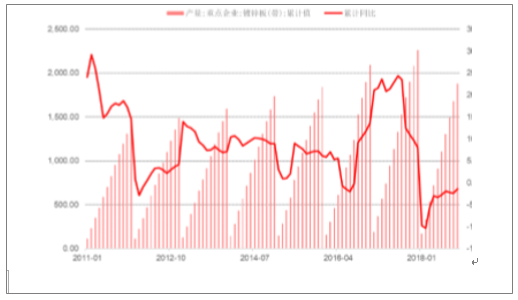

现阶段镀锌企业开工率为81.62%,环比下降2.4个百分点,同比下降1.36个百分点。伴随钢材价格大幅下挫,自采原料的镀锌结构件企业成品库存亏损严重,备货意愿不佳,双重作用下企业主动关停产线,拖累开工率走低。预计2019年镀锌企业受到钢铁行业需求弱势影响,开工率较今年同比小幅走低。但镀锌管主要用于管网、暖气、消防、燃气等板块,此类需求在基建投资回升的情况下游,需求得到政策性的支撑。压铸锌合金企业开工率为50.02%,环比小增1.73个百分点,同比下降8.78个百分点。五金锁具拉链类终端订单迎来一定程度上的增长,提升部分压铸锌合金企业开工率。其中,拉链类终端适逢换季,迎来传统订单高峰,增长相对较为明显。但今年作为压铸锌合金较为重要的终端汽车以及卫浴板块,需求明显缩减且11月份并未出现回升趋势,一定程度上导致了整体开工率大幅度不及去年同期。氧化锌企业开工率为53.61%,环比增加0.69个百分点,较去年同期下降0.19个百分点。氧化锌主要受汽车行业拖累,导致开工率较低,预计明年整体仍有下行压力,但上半年边际或有改善。

锌冶炼企业开工率(%)

数据来源:公开资料整理

压铸锌合金开工率(%)

数据来源:公开资料整理

氧化锌开工率(%)

数据来源:公开资料整理

镀锌开工率(%)

数据来源:公开资料整理

锌下游消费领域主要集中在建筑、基建、交通、五金及机械制造等领域。2018年1-10月电网基本建设投资完成额累计值3814亿元,累计同比降低7.6%。电源基本建设投资完成额累计值1919亿元,累计同比降低2.9%。预计2019年电力投资平稳回升,随着基建资金的落实到位,明年电网及电源投资的计划完成度将有所提高,预计铁塔建设对锌需求有望提高。家电方面,受地产后周期影响,进入三季度以来,以空调为代表的家电产销疲软,10月家用空调产量同比降低20.4%,相比上月降低9.7个百分点。但锌的消费偏重冰箱洗衣机产销略好于空调,预计明年家电整体依然承压,但边际增速可能会出现好转。2018年1-10月,乘用车产量1931万辆,累计同比小幅减少1.2%。但进入三季度后,汽车产销量同比加速下滑,明年面临汽车行业低迷带来的工业品需求的下降形势较为严峻。

可以看的2018年锌需求方面表现疲软,不同领域景气程度差别明显。上游建筑领域对应的镀锌板明显好于下游消费领域的氧化锌、压铸合金,这种景气差别反应了由于房地产投资增速持续高位带来上游需求景气。市场对2019年预期较为悲观,但二季度存在消费领域产量增速反弹将带来的锌消费增速的预期差,家电企业排产计划有阶段性反弹迹象出现。另外2019年国家财政将较多在基建层面发力以对冲宏观经济下行压力,涉及到水利管网、燃气管道、基站铁塔、公路铁路等对锌消费需求拉动较大领域,预计锌消费增速将维持在1.8%。

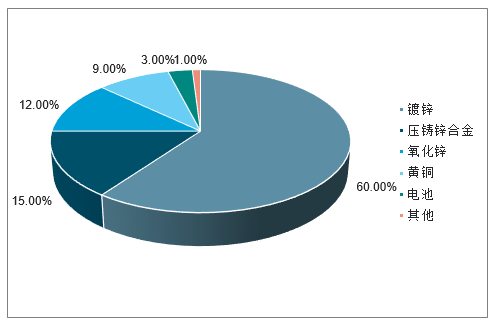

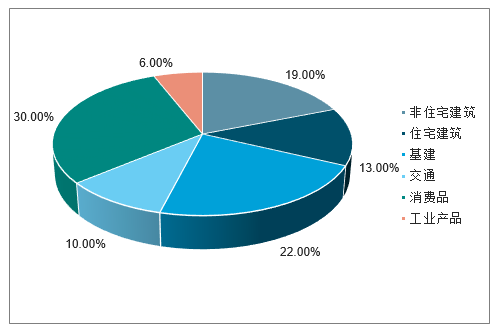

锌下游加工分类占比(%)

数据来源:公开资料整理

锌下游行业分类占比(%)

数据来源:公开资料整理

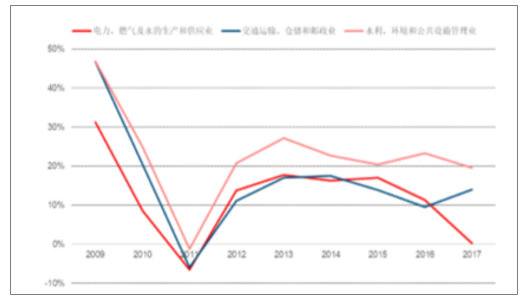

锌下游基建行业投资增速(%)

数据来源:公开资料整理

PPP项目及落地率(万元,%)

数据来源:公开资料整理

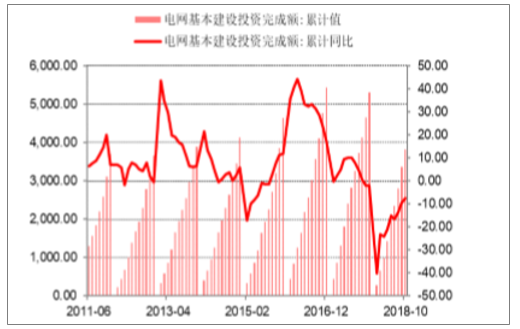

电网基本建设投资完成额累计值及同比(亿元)

数据来源:公开资料整理

电源基本建设投资完成额累计值及同比(亿元)

数据来源:公开资料整理

乘用车产量及库存(万辆)

数据来源:公开资料整理

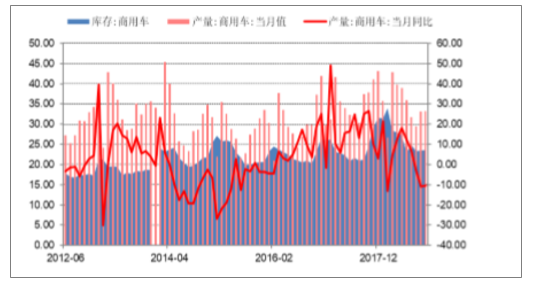

商用车产量及库存(万辆)

数据来源:公开资料整理

镀锌板产量累计值及同比(万吨,%)

数据来源:公开资料整理

五金材料规模指数

数据来源:公开资料整理

五、锌价走势与冶炼企业收益情况分析

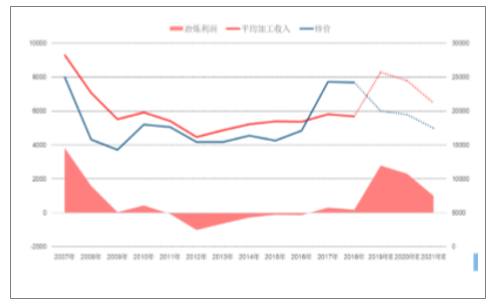

锌锭价格一定程度上体现了锌行业供需情况,行业供需的重要表征数据就是锌锭的库存。长期看锌锭的库存波动趋势和锌价一般也成反比关系。从2017年中以来锌锭库存快速下降,对宏观弱势预期的锌价带来有力的支撑。期货盘面上长期出现正套格局,一直以远月价格上升来填补最终的升水。本轮周期下行中,低库存的锌价韧性也较强,尤其在四季度末及明年上半年的超低库存情况下,锌价下跌空间有限。从期货中锌各个合约和现货升水中可以发现,从2017年中以来,锌期货就呈现升水contango结构,2018年现货对近月期货合约价差创2011年以来新高。虽然对远期价格悲观,但锌价表现一直较为坚挺,期货价格始终在近月上行,以期货上涨方式收回现货升水。并且,由于企业对套期保值工具掌握程度各有不同,冶炼行业还是较为抵触锌价短期内暴涨暴跌,会造成不必要的库存跌价损失,进而吞噬锌冶炼加工利润。预计本轮锌价的下行周期,受到超低库存和锌冶炼端的供给瓶颈,锌价将呈现缓慢下跌趋势,预计2019年和2020年对应锌平均价格为2万和1.8万。在此价格下,TC将持续上行至250-270美金高位,国产加工费回到8000以上,并维持至新建锌冶炼产能的集中投产,在此期间,冶炼行业的利润有一定保障,行业利润将走高并维持稳定。

锌锭价格与库存(吨,美元)

数据来源:公开资料整理

锌价与冶炼企业利润(吨/美元)

数据来源:公开资料整理

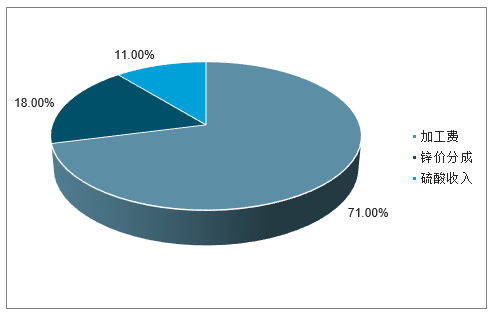

而对于冶炼企业来说,由于2015年后出现的锌价超1.5万后的二八分成,高锌价对冶炼企业利润有一定积极作用,但由于加工费快速走高,分成收入占比持续缩小,锌价对行业利润影响较小。仔细拆分锌冶炼加工收入可以发现,当前2.2万元每吨的锌价下,价格分成约1400元每吨,带来的收入约占锌冶炼总收入的20%。如果算上每吨产1.8吨硫酸,分成收入占比约18%。这部分收入占比最高点是2018年初锌价最高时42%,最低是2016年2%。预计,2019-2020年随着锌矿项目的集中投产,下游需求弱势下行的情况下,锌价年均价格在2万-1.8万区间,对应锌价分成在600-1000元区间。与此同时,由于加工费的走高,锌价分成在冶炼收入中占比将明显下降10%-8%。也就是说,锌价下降1000元,对应加工收入降低200,加工收入降幅约2.5%。未来两年锌价受到供给瓶颈支撑,下跌空间有限。即使宏观环境较差,需求低于预期,锌价跌1.5万分成线以下,加工收入受锌价影响最大也不会超过10%。

锌冶炼加工收入来源(%)

数据来源:公开资料整理

锌冶炼收入来源及锌价影响变动(元,%)

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国万兆光网行业发展历程、试点入围名单、政策布局、试点完成数量及趋势研判:加快推进万兆光网试点工作,助力经济社会数字化转型[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国装备车(传统能源类)车型结构分析:中型与重型货车共同构成市场主力,市场占比合计88.95%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车区域上牌量分析:湖北上牌量断层领先,市场占比为25.23%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国水雾消防车品牌份额分析:市场集中度较高,前五品牌合计占比约88.81%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国水泥净浆洒布车区域上牌量分析:湖北上牌量位居全国第一,为123辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)