汽车电子是电子信息技术应用到汽车领域所形成的新兴行业。汽车电子是车体汽车电子控制装置和车载汽车电子控制装置的总称。从应用层面来看,汽车电子可以分为电子控制系统和车载电子装置两大类别。电子控制系统是利用半导体等芯片,通过和汽车机械系统有机地结合在一起,对汽车的各个子系统进行控制,是保证汽车完成基本行驶功能不可或缺的控制单元,具体分为动力控制系统、底盘与安全控制、车身电子等;车载电子装置是利用单独的电子设备,独自承担并实现其功能,对车辆的行驶性能并没有很大的影响,主要用于提升汽车舒适和便利性,具体可分为信息系统、导航系统和娱乐系统等。汽车电子提高了车辆的综合性能,使汽车从代步工具成为同时具有交通、娱乐、办公和通讯多种功能的综合平台。

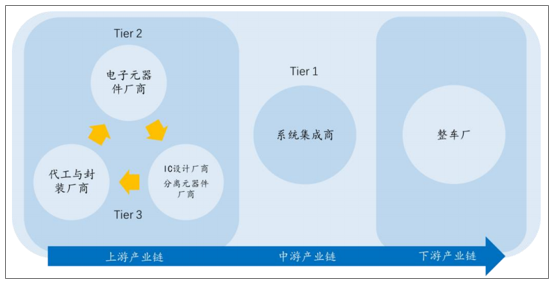

目前,汽车电子行业产业链可以分为三个层级:1)上游产业链包括汽车电子元器件厂商(Tier2),主要负责提供芯片等元器件的生产。IC设计厂商、代工与封装厂商(Tier3后段长)为Tier2提供代工及封装服务。上游层面,生产厂家较多,市场供应充足,主要由包括英飞凌、飞思卡尔以及博世等外国的巨头公司掌握。2)中游产业链为系统集成商,进行模块化功能的设计、生产与销售,主要是国内外中小型公司。该环节的电子产品具备一定的消费电子属性,更新周期短,替代威胁比较大。3)下游产业链为整车厂,主要是汽车企业,在产业链中拥有较高的议价权。

汽车电子产业链

数据来源:公开资料整理

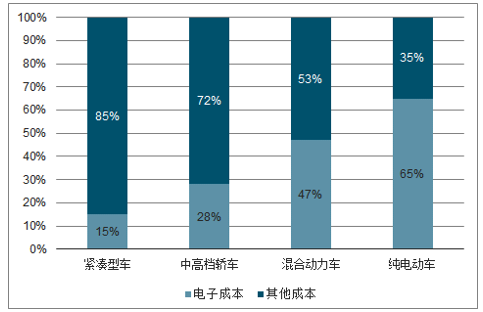

根据中汽协数据,2018年汽车产销量分别为2780.92万辆和2808.06万辆,分别较去年同比下滑2.7%和4.1%;但是,汽车销量结构发生变化,逐渐向中高端车型转变,豪华车实现282万台销售量,全年上涨8%。数据显示,2011年25万元以上车型销售占比约16.18%,2018年实现占比19.19%。而中高端轿车电子对汽车电子的需求量(28%)高于入门车型(15%),进而带动单车汽车电子元件需求上升。

25万元以上车型销售占比提升至19.19%

数据来源:公开资料整理

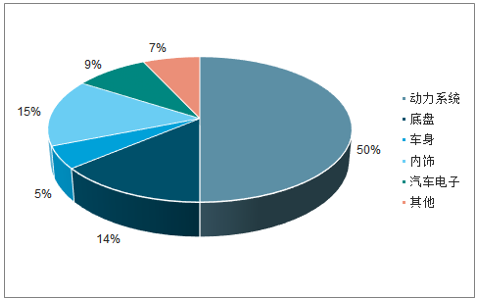

不同车型汽车电子在整车成本中占比

数据来源:公开资料整理

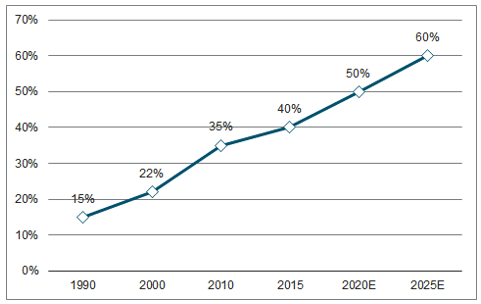

从单车汽车电子价值量来看,1990年乘用车汽车电子成本占比15%,2000年实现22%,2010年占比35%,2015年达到40%。2018年1月的《智能汽车创新发展战略》中提出2020年智能汽车占比将达到50%,未来汽车电动化、智能化将会得到进一步的发展,由此到2020年乘用车汽车电子成本占比可达到50%甚至以上,2025年实现60%的占比。

1990年-2025年乘用车汽车电子成本占比持续提升

数据来源:公开资料整理

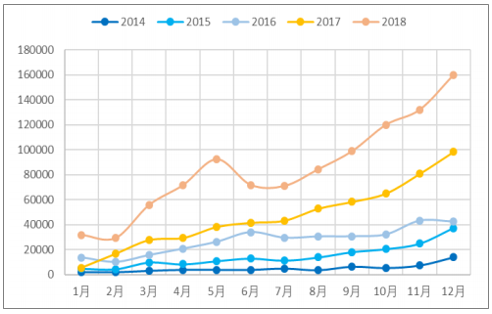

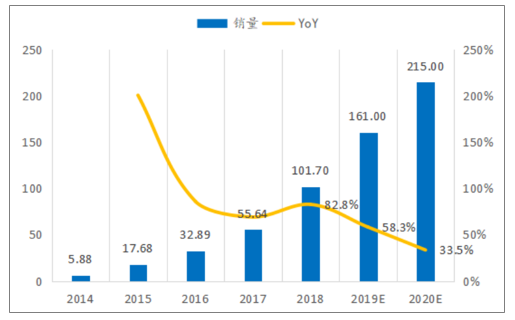

2014年新能源乘用车销量仅为5.8万辆,2017年销量增长到55.6万,2018年达到101.7万辆,2014-2018年年复合增速103.9%;新能源市场保持较快增长。根据数据显示,混合动力车电子成本占比47%,纯电动车电子成本占比65%。新能源汽车依赖大量电子设备大幅上升,三电成本占比达到50%,新能源汽车的发展给未来汽车电子市场发展带来巨大空间。

新能源乘用车销量逐年提升

数据来源:公开资料整理

2017年新能源汽车成本结构

数据来源:公开资料整理

根据政策规划,2018年度至2020年度,乘用车企业的新能源汽车积分比例要求分别为8%、10%、12%。2020年度以后的新能源汽车积分比例要求,由工信部另行制定。另外,乘用车企业平均燃料消耗量正积分可以结转或者在关联企业间转让,而新能源汽车正积分可以自由交易,但不得结转。双积分政策对车企向新能源转型有着强烈的市场推动力,促使更多车企投身到新能源汽车领域,近而拉动汽车电子行业的发展。

2015年下半年及2016年,海外市场新车投入,带动NEVs销量大幅增长。2018年,吉利、上汽、长城、蔚来等传统车企投放新能源车型增加,如吉利帝豪Gse、EV450、上汽荣威Ei5、上汽MarvelX等。与此同时,一些新兴品牌如前途汽车、威马汽车、小鹏汽车、合众汽车也崭露头角,推出新能源车型。伴随新能源浪潮,合资企业如上汽大众、北京奔驰、东风日产、广汽丰田等纷纷发布新能源车型规划,2019-2020年预计有20多款新能源汽车上市,如EQC、逍客、雷凌、途观L、雪佛兰、别克、e-Golf等。随着外资车型密集上市,预计2020年后,新能源汽车市场将持续增长,进而拉动汽车电子需求的放量。

2018年主要车企的新车投放较为密集

数据来源:公开资料整理

2019-2020合资企业加快推出新能源车型

数据来源:公开资料整理

2020年后,外资对新能源汽车新车型推出计划将更加密集。奔驰计划在中国投资100亿元,开发多款新能源汽车;特斯拉预计2019年在上海建厂,2020年实现全球新能源车100万销量;大众计划2020年在华实现40万辆的新能源车销售量,2025年实现全球300万的销量;宝马2019年将与长城汽车合资投放MINI品牌EV,2025年新能源车销量占比达到15%~25%。预计2019年和2020年燃油乘用车产量分别达到2632辆、2711辆,按照2019、2020年新能源乘用车10%与12%的积分比率要求测算,2019年新能源乘用车产量需求为137万辆,2020年新能源乘用车产量需求为192万辆。

2018年全球新能源汽车销量超过200万辆,我国新能源汽车总销量达到101.7万辆,同比增长82.8%,2019-2020年新能源车销量复合增速为40%左右,2019-2020年销量约为161万辆、215万辆。从长期看,假设2025年全球新能源汽车渗透率达到20%,则市场总体空间可达到1800万辆左右。

预计2019-2020我国新能源乘用车复合增速为40%

数据来源:公开资料整理

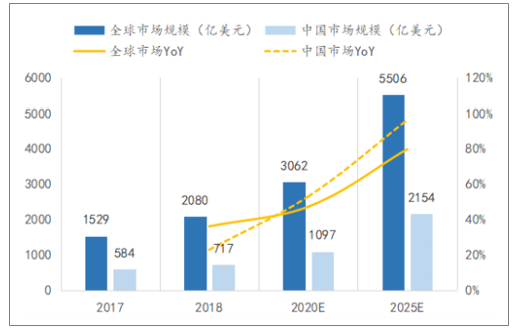

汽车电子市场受到三方因素驱动:1)中高端豪华车型销量上升,带动汽车电子单车价值提升,汽车电子占比从15%上升至28%。2)2020年新能源汽车占比达到10%,2025年达到20%将带动汽车电子占比从15%上升至65%。3)智能网联车对于汽车电子元件的依赖度高,汽车智能化将带动传感器、IVI等电子设备需求放量。2010-2017年,汽车市场处于平稳增长期,增速中枢为7.6%,2018年后汽车市场增速中枢预计为2%,假设2019年全年汽车销量由于2018年基数较低,整体增幅平缓,为1%,2020-2025年逐年增长2%,由此预计随着未来新能源汽车以及智能网联车的逐步普及,2018年、2020年以及2025年我国汽车电子市场规模将达到717亿美元、1097亿美元以及2154亿美元,复合增长率达到17.01%。

2018年后汽车市场增速中枢为2%

数据来源:公开资料整理

全球以及中国汽车电子市场将高速增长

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国汽车电子稳定系统(ESP)行业市场运营态势及未来发展趋势报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国汽车电子行业市场调查研究及发展前景规划报告

《2026-2032年中国汽车电子行业市场调查研究及发展前景规划报告》共十五章,包含2026-2032年汽车电子行业投资机会与风险防范,汽车电子行业发展战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国新能源汽车电子行业全景速览:下游市场需求强劲,未来发展潜力巨大[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国汽车电子行业重点企业对比分析:华阳集团VS德赛西威[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)