在IPTV以及OTT等冲击下,我国有线电视近几年收视份额持续下降,有线电视用户总数呈现减少趋势,数字电视缴费用户持续流失。而在有线电视总用户数下降的情况下,2018年末高清电视用户突破1亿户,4K电视用户持续增长;智能电视用户增长动力不减,用户规模接近2,000万户;有线运营商双向网络建设深化,网络资源利用率进一步提升。

中国家庭电视收视格局

数据来源:公开资料整理

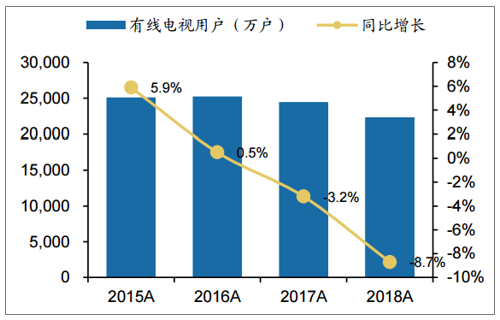

2015-2018年中国有线电视用户发展进程

数据来源:公开资料整理

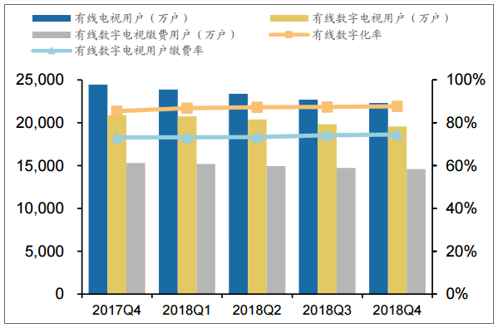

我国有线电视数字化率

数据来源:公开资料整理

我国有线电视双向渗透率

数据来源:公开资料整理

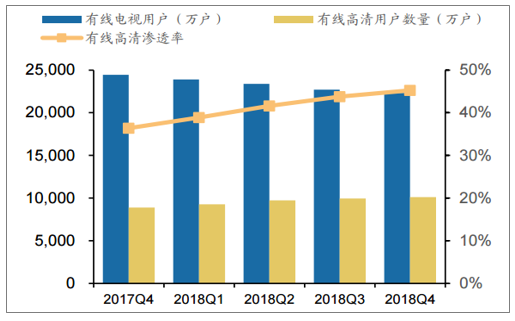

我国有线电视高清渗透率

数据来源:公开资料整理

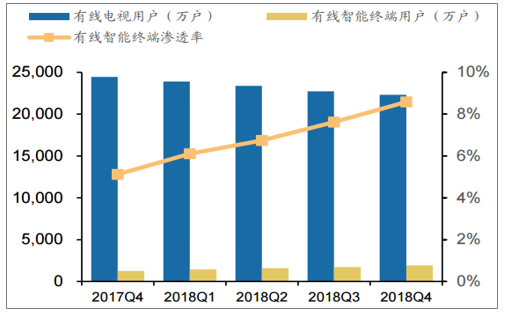

我国有线电视智能终端渗透率

数据来源:公开资料整理

我国有线电视产业作为连接上游设备、内容以及其他增值服务与下游用户之间的重要环节,经历了“台网分离”到“制播分离”再到“全国一网”“三网融合”的变革。

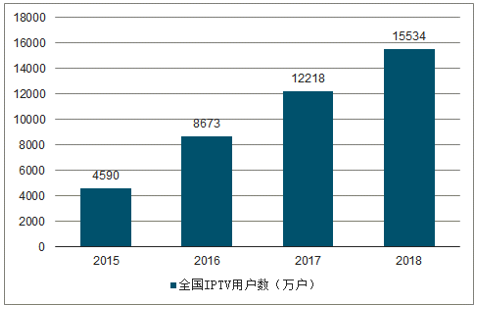

2015年国务院办公厅印发《关于印发三网融合推广方案的通知》,三网融合试点阶段结束,三网融合进入全面推广阶段,IPTV业务也随之扩大到全国范围并受到政策的支持。同时,中国联通等也开始将IPTV业务作为基础业务进行全面推广,全国IPTV用户数快速增长,2015-2018年全国IPTV用户数分别为0.46/0.87/1.22/1.55亿户,得益于与三大运营商的合作。2018年有线电视用户/OTT用户/IPTV用户/直播卫星用户用户总量分别为2.23亿(有线数字用户缴费用户下滑至1.46亿户)、1.64亿户、1.55亿户、1.4亿户,分别占全国收视份额比重为49.89%、36.69%、34.68%。

2015-2018年全国IPTV用户数

数据来源:公开资料整理

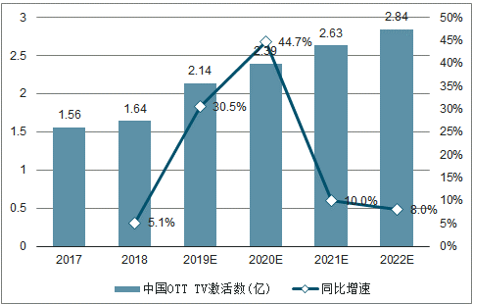

我国互联网电视产业链主要包括内容提供+内容服务+集成服务+传输分发等环节。据数据显示,2016-2018年我国互联网电视盒子用户数分别为0.73亿户、1.10亿户和1.64亿户,2017-2018年增长幅度分别为52.2%/48.2%。

2017-2022年中国OTTTV激活数及同比增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国有线电视市场专项调查及发展趋势分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国有线电视行业市场全景调研及投资战略研判报告

《2026-2032年中国有线电视行业市场全景调研及投资战略研判报告》共九章,包含2025年中国有线电视产业链分析,中国有线电视上市公司分析,2025年中国有线电视行业面临的其他行业竞争分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2020年中国有线电视用户规模、市场格局及未来发展趋势分析[图]](http://img.chyxx.com/2021/04/20210419133934.jpg?x-oss-process=style/w320)