一、呼吸类中成药市场发展迅速

根据卫生部有关统计资料表明,我国呼吸系统疾病的患病率约为7%,每年有8000万人患呼吸系统疾病。在疾病类别上,急性和慢性鼻咽炎、流行性感冒、扁桃体炎、气管炎与慢性支气管炎占整个呼吸系统疾病的80%。

2018-2019流感季疫情严重

数据来源:公开资料整理

根据国家疾控中心统计,2017年到2018年,我国流行性感冒患病人数有明显增长的趋势,且在1月份患病人数达到高峰,同比增长近10倍。进入到2018年12月份,我国流感患病人数激增,预示流感季启动,从国家流感中心的监测数据看,2019年1月份、2月份流感发病率显著高于往年同期水平,2018-2019流感季疫情较为严重。2015-2017年,我国流感用药市场规模以保持年均4%的增速增长,2017年已经突破1300亿元,近几年流感的蔓延驱动了感冒用药市场需求的增长,预计到2019年将达1450亿元。

我国感冒药品市场规模持续扩大

数据来源:公开资料整理

中成药感冒市场中清热解毒类占大部分

数据来源:公开资料整理

中成药作为药品的一个重要分支,因其根治性好、药物副作用小、没有耐药性等优点,在流感药品市场上逐渐火热。2017年我国城市公立医院呼吸类中成药的销售中,清热解毒类用药和感冒类用药占比分别达到了58%和11.62%。

2017年全国城市公立医院清热解毒中成药市场约为215亿元,受新版医保目录中26类中药注射剂使用限制及医保控费影响,规模较往年略有下滑,其中排名前五的产品中除蒲地蓝外均为注射液,且蒲地蓝日用药金额最低。预计在医保控费及限制中药注射剂的大环境下,蒲地蓝有望逐步实现替代。

清热解毒用药市场替代空间广

数据来源:公开资料整理

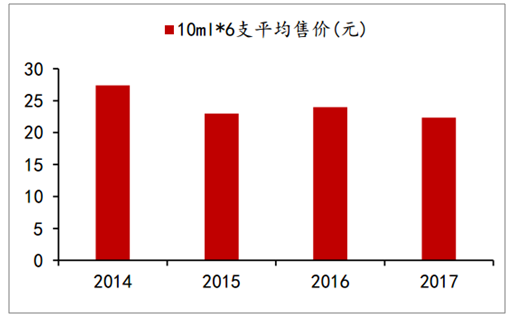

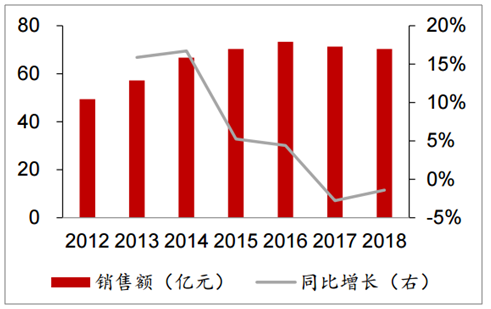

二级以上医院中蒲地蓝口服液进了四千多家,渗透率达到45~50%,覆盖率最高的江苏省达到70%左右。医保覆盖范围扩大带来销量提升。当前共进入13个省医保且有7个是在近1-2年进入,医保省份人口数量占全国的45%。成人科室推广。目前医院端销售主要集中在儿科,未来有望拓展至其他成人科室。除2015年有明显下降外,近几年蒲地蓝口服液招标价基本维持在23元左右一盒(10ml*6支),当前控费政策对蒲地蓝影响较小,预计价格有望继续维持稳定。

蒲地蓝口服液中标价维持相对稳定

数据来源:公开资料整理

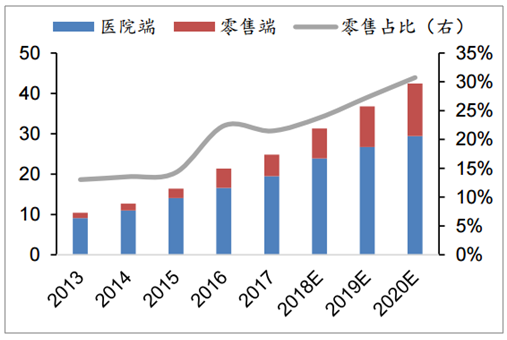

蒲地蓝口服液零售端销售提速(亿元)

数据来源:公开资料整理

二、儿科类感冒药市场火热

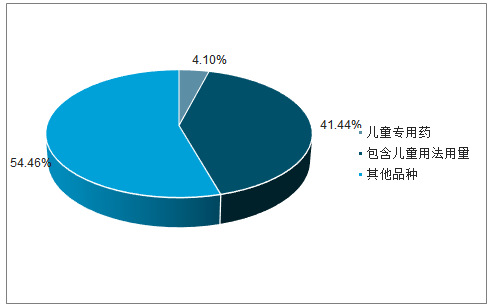

儿童作为流感病毒的易感人群,对于感冒药的需求度一直较高。但儿科专用药的缺乏导致儿童使用成人药现象普遍。截至2018年6月,在我国6000多家制药企业中,儿童用药制造商仅10余家,占比约为0.17%;儿童专用药仅有60多种,不足1.7%;我国药品批文的总量有17.6万多条,而儿童药仅有3500多条,仅占药品批文总量的2%。

目前市场上儿童专用药占比极低

数据来源:公开资料整理

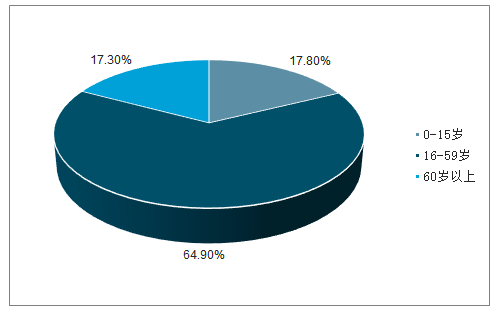

自2016年我国“全面二孩”政策落实,我国新生儿童出生率增长明显。2017年全国不满16岁的人口占总人口比17.8%,达到24719万人,成为第二大人口团体。随着儿童人口基数的扩大,儿童用药市场需求也将随之扩大,预计2019年我国医疗机构儿科门急诊人数将达到8.18亿人次。儿科急诊人数的增加也预示着对于感冒等急性症状药品的需求越来越大。

我国16岁以下人口比例提升

数据来源:公开资料整理

我国医疗机构儿科急诊量稳定增长

数据来源:公开资料整理

三、消化性疾病用药市场

胃病是我国常见疾病之一,特别是在现代城市中,充斥着各种诱发胃病的因素。随着我国社会经济不断向前发展,我国有胃肠道疾病的人数呈几何倍增长。数据显示,我国肠胃病患者人数高达2.3亿,70%的居民存在不同程度的胃肠不适。

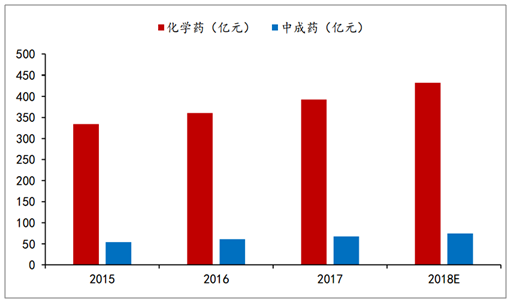

2015-2018年我国消化性疾病化学药、中成药用药市场规模

数据来源:公开资料整理

我国当前消化性疾病用药市场以化学药为主,中成药为辅助用药。近五年,消化类化学药销售额由2015年的334.52亿元上升至2017年的392.53亿元,复合增长率为5.48%;中成药由2015年的54.04亿元增长至2017年的67.28亿元,复合增长率为7.58%,发展速度快于化学类药物。现在对于化学类消化系统药,主要分7大类。其中质子泵抑制剂是近几年发展最快、研究最多、应用最广的抑制胃酸分泌药物,为目前公认的治疗消化性溃疡最佳制剂(PPI)。在我国消化性溃疡化学药各细分类别用药市场中,质子泵抑制剂在市场中处于主导地位,占整个市场60%以上的市场份额。

PPI抑制剂历经多代发展,最早的奥美拉唑于1988年由阿斯特拉公司开发成功,后又有兰索拉唑、泮托拉唑、埃索美拉唑和雷贝拉唑陆续上市,雷贝拉唑等新一代PPI抑制剂具有起效快、作用时间长和副作用小的优点。

样本医院质子泵抑制剂市场规模趋于稳定

数据来源:公开资料整理

雷贝拉唑在质子泵抑制剂的份额不断扩大

数据来源:公开资料整理

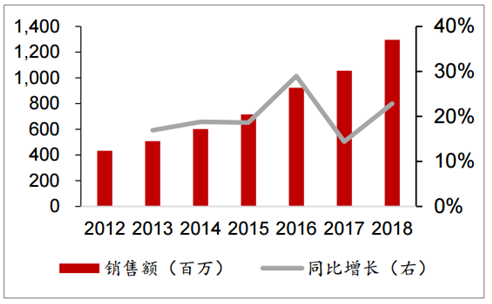

PPI抑制剂经过多年快速发展后,增速已经放缓,但雷贝拉唑的市场份额不断扩大,从2012年的8.79%提升至2018年的18.45%。雷贝拉唑是新一代苯并咪唑类PPI,与第一代PPI相比,雷贝拉唑的结合靶点最多,作用最快、最持久。与上一代奥美拉唑相比,雷贝拉唑在治疗性能和康复效果上都有所领先。

样本医院雷贝拉唑销售额维持快速增长

数据来源:公开资料整理

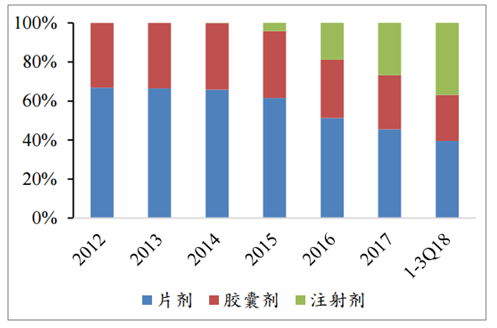

雷贝拉唑胶囊剂份额较为稳定

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国感冒药中成药行业市场深度监测及投资机会研究报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国万兆光网行业发展历程、试点入围名单、政策布局、试点完成数量及趋势研判:加快推进万兆光网试点工作,助力经济社会数字化转型[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国装备车(传统能源类)车型结构分析:中型与重型货车共同构成市场主力,市场占比合计88.95%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车区域上牌量分析:湖北上牌量断层领先,市场占比为25.23%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国水雾消防车品牌份额分析:市场集中度较高,前五品牌合计占比约88.81%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国水泥净浆洒布车区域上牌量分析:湖北上牌量位居全国第一,为123辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)