医院信息化的发展可分为三个阶段:医院管理信息化阶段(HMIS)、临床管理信息化阶段(HCIS)、局域医疗卫生服务阶段(GMIS),这是根据医疗信息化水平划分的。

近些年来,我国的医院在信息化建设方面取得了较大的进步,但是由于我国医院的信息化建设起步晚,资金支持不足,缺少整体规划等缺点,相对于世界平均水平来说有较大差距。当前,东软集团、卫宁健康、万达信息、银江股份与易联众在医疗信息化行业表现亮眼;随着技术发展,个人健康管理“三化”与服务个性化和智能化将成热点趋势。

一、医疗信息系统进入新一轮建设发展阶段

自2009年新医改方案推出以来,我国医疗领域进行了一系列改革。在“十二五”期间,我国医院信息化建设主要以HIS系统为核心,开展各个环节信息化建设。目前,我国的三级医院基本实现医院信息系统(HIS)全覆盖,二级医院实现80%的覆盖。

近几年来,我国的大中型医院已逐步转向以临床信息系统和电子病历为重要内容的信息化建设,努力实现诊疗环节的全覆盖,实现各诊疗环节的互联互通。

2018年,我国医疗领域再次政策频出,迎来了新一轮的改革期。医疗信息化建设领域,医疗信息化系统、电子病历、“互联网+”、医联体、医保控费等成为政策关注的重点之一。

信息化建设方面,未来两年继续加强人口健康信息化建设,到2020年,实现全员人口信息、电子健康档案和电子病历三大数据库基本覆盖全国人口并信息动态更新。全面建成互联互通的国家、省、市、县四级人口健康信息平台,实现公共卫生、计划生育、医疗服务、医疗保障、药品供应、综合管理等六大业务应用系统的互联互通和业务协同。

电子病历建设方面,到2019年,辖区内所有三级医院要达到电子病历应用水平分级评价3级以上,即实现医院内不同部门间数据交换;到2020年,要达到分级评价4级以上,即医院内实现全院信息共享,并具备医疗决策支持功能;二级医院要达到分级评价3级以上。

地方各级卫生健康行政部门要组织辖区内二级以上医院按时参加电子病历系统功能应用水平分级评价。到2019年,所有三级医院要达到分级评价3级以上;到2020年,所有三级医院要达到分级评价4级以上,

医联体建设方面,2017年,基本搭建医联体制度框架,全面启动多种形式的医联体建设试点,三级公立医院要全部参与。到2020年,全面推进医联体建设,形成较为完善的医联体政策体系。所有二级公立医院和政府办基层医疗卫生机构全部参与医联体。

医保支付领域,2017年起,全面推行以按病种付费为主的多元复合式医保支付方式。到2020年,医保支付方式改革覆盖所有医疗机构及医疗服务,全国范围内普遍实施适应不同疾病、不同服务特点的多元复合式医保支付方式。2018年12月,国家医保局提出原则上各省可推荐1-2个城市(直辖市以全市为单位)作为国家试点候选城市。试点城市至少有3家以上的医疗机构具备开展按DRGs付费试点的条件。

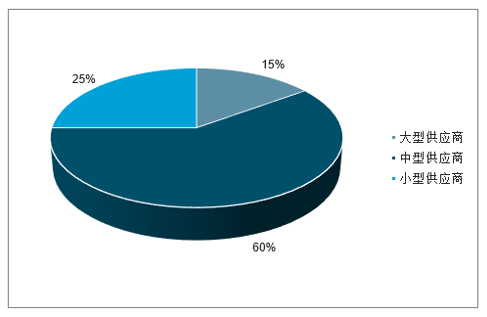

我国医疗信息化的发展历程伴随着医疗IT行业的发展而发展。随着国内外IT公司纷纷布局医疗IT市场,据统计,我国医疗卫生健康领域医疗信息化及软件生产供应商将近600家,其中,中型供应商的数量最多,约360家,占比达60%。大型和小型供应商的占比分别为15%和25%。

2017年我国医疗信息化及软件生产供应商数量占比统计情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国医疗信息化行业市场现状分析及投资前景预测报告》

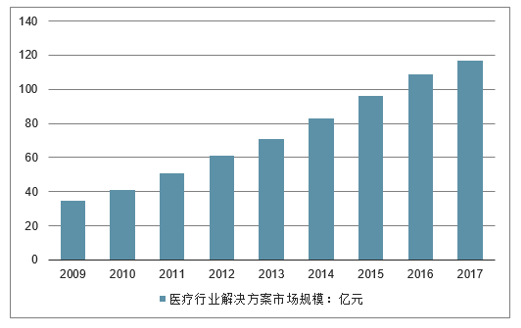

2009年我国医疗信息化支出仅为87.5亿元,2012年达到170.7亿元,测算得2017年将达336.5亿元,年均复合增长率为15%;同时,2017年医疗行业解决方案市场规模约为117亿元,年均复合增长率为16%,主要包括HIS、PACS、EMR、区域医疗卫生平台等。

2009-2017年我国医疗行业解决方案市场规模(单位:亿元,%)

数据来源:公开资料整理

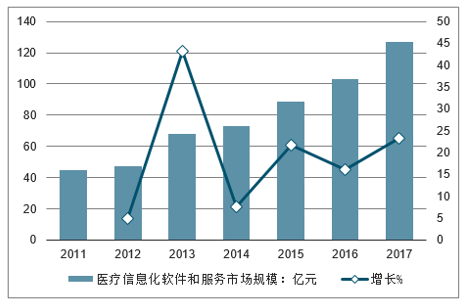

2011年,我国开始医改,在信息化硬件方面投入较大。当年的市场规模达到45.1亿元。随着全国医疗行业的信息化程度的加深,至2017年,我国医疗信息化软件和服务市场规模为126.8亿元,同比增长23.23%。

2011-2017年我国医疗信息化软件和服务市场规模及增长走势

数据来源:公开资料整理

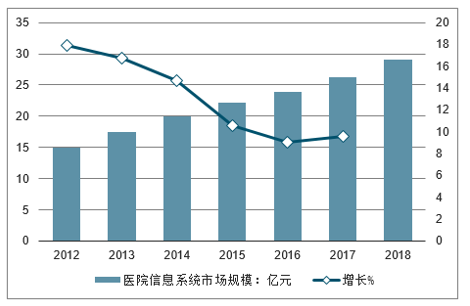

随着信息技术的快速发展,国内越来越多的医院正加速实施医院信息系统(HIS)、远程医疗、临床管理信息化系统(CIS)、电子病历等的整体建设,以提高医院的服务水平与核心竞争力。

医院的信息化建设经过了10多年的建设,HIS已在全国绝大部分医疗机构得到应用。目前,中国的大型医院基本建立了成熟的HIS系统,其应用不断扩展,无线技术和手持设备等也逐渐应用到HIS系统中。中小型医院开始部署HIS系统,社区医疗服务中心和乡镇卫生院也开始建立HIS系统。2017年,我国HIS系统的市场规模为26.22亿元,同比增长9.61%。2018年市场规模将达到29亿元。

2012-2018年我国医院信息系统市场规模及增长走势

数据来源:公开资料整理

2017年,国务院颁布了《关于推进医疗联合体建设和发展的指导意见》,指出要求大力发展面向基层、边远和欠发达地区的远程医疗协作网,鼓励公立医院向基层医疗卫生机构提供远程医疗,远程教学,远程培训等服务。

在国家政策推动下,我国远程医疗市场规模呈逐年增长的趋势。2017年,我国远程医疗(包括远程患者监测、视频会议、在线咨询、个人医疗护理装置和处方等)市场规模达到42亿元,同比增长13.5%。

2012-2018年我国远程医疗市场规模走势

数据来源:公开资料整理

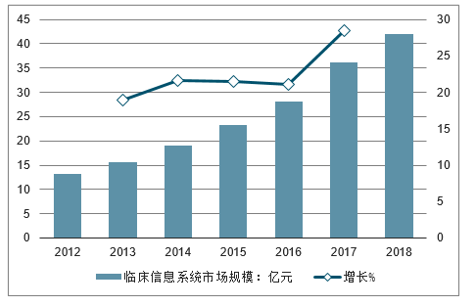

目前,大型医院已经建立医院信息系统,部分实现信息化管理,医院内部信息化工作重心逐渐向CIS转移,如逐步推广医护工作站、医疗影像信息系、放射科信息系统等。目前,在大型医院中,正处于临床信息系统应用的高峰期。从临床信息系统市场规模来看,2017年为36.1亿元,同比增长28.47%。预计2018年我国临床信息系统的市场规模将突破40亿元。

2011-2018年我国临床信息系统市场规模统计及增长情况预测

数据来源:公开资料整理

医疗信息化行业目前为激烈竞争阶段,行业集中度较低,并未形成寡头格局。行业所需要的核心竞争力包括技术水平、品牌、销售能力、政府公关能力和资本运作能力等。

未来我国医疗信息化千亿市场规模

根据国家卫生计生委规划信息司的透露,医疗卫生信息化是国家信息化发展的重点,已纳入“十三五”国家网络安全和信息化建设重点,将实现重点突破。2011年我国医疗信息化市场规模仅为146亿元。2013年我国医疗信息化市场规模突破200亿元。截止至2017年我国医疗信息化市场规模为448亿元,同比增长17.59%。预测2019年我国医疗信息化市场规模将接近600亿元。未来几年,我国医疗信息化规模将持续增长,到2023年,我国医疗信息化规模将突破1000亿元。

2011-2023年我国医疗信息化市场规模走势

数据来源:公开资料整理

总的来说,医疗事业是我国现代化的重点内容,搞好医疗有助于解决民众的健康问题。另一方面,由于医院内部缺乏完整的管理体制,导致医院发生了不同的医疗事故,影响了疾病治疗工作的有序开展,降低了医院的治疗服务水平。云计算是互联网技术的升级产物,将其设定于医院内部管理系统,可提升医疗信息资源的使用效率,促使医院经营模式的信息化改革。

二、电子病历应用水平升级带来新的发展空间

医疗信息化在全国得到快速的发展主要归功于国家政策的导向。2017-2018年,国家相关部门颁布了一系列政策鼓励全国各大医院进行信息化建设。2017年1月,国务院印发了《“十三五”深化医药卫生体制改革规划》,《规划》中指出要促进人口健康信息互通共享,实现电子健康档案和电子病历的连续记录及信息共享。

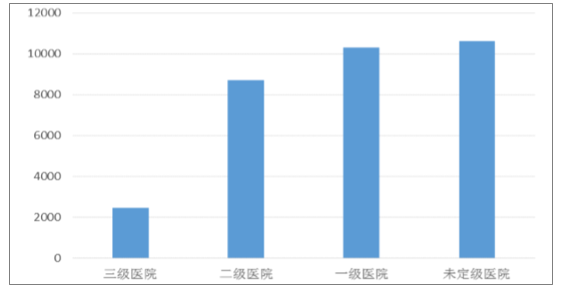

截止到2018年三季度末,全国医疗卫生机构数达100.0万个,其中医院共3.2万个,三级医院2460个、二级医院8714个,分别占医院总数的7.7%、27.1%。

我国分级医院数量情况

数据来源:公开资料整理

现阶段,电子病历覆盖二级及以上医疗机构近6000家,其中二级医院4088家,占全国同类医院的52%。三级医院1755家,占全国同类医院的80%。三级医院平均应用水平从1.58级增长到2.11级,二级医院平均应用水平从0.67级增长到0.83级。

从2011年开始,全国共有近7000家医院参与电子病历系统功能应用水平分级评价工作。截止到2017年,全国累计通过五级及以上的医疗机构仅58家。

根据卫健委发布《关于进一步推进以电子病历为核心的医疗机构信息化建设工作的通知》,医疗机构要在住院病历、医嘱等系统基础上,优先将电子病历信息化向门诊、药学、护理、麻醉手术、影像、检验、病理等各诊疗环节拓展,全面提升临床诊疗工作的信息化程度。到2020年,三级医院要实现电子病历信息化诊疗服务环节全覆盖。电子病历向诊疗服务环节的延伸和拓展将为行业带来新的增量。

三、医疗信息化行业三个发展方向

根据卫健委发布《关于印发电子病历系统应用水平分级评价管理办法(试行)及评价标准(试行)的通知》,到2020年,所有三级医院要达到分级评价4级以上,二级医院要达到分级评价3级以上。

据此计算,目前医疗机构的电子病历平均应用水平与卫健委提出的实现应用水平还有一定的差距。未来两年将成为医院电子病历的投资建设高峰期,将成为医疗信息化市场新的增长点。医疗信息化行业将会朝着这三个方向发展:

1、医院信息互通共享及提高医疗服务效率

到2020年,实现三级医院院内医疗服务信息互通共享,并优先向医疗联合体内基层医疗卫生机构预留预约诊疗号源,推动基层首诊,畅通双向转诊;二级以上医院普遍提供分时段预约诊疗、智能导医分诊、候诊提醒、检验检查结果查询、移动支付等线上服务。

根据《“十三五”全国人口健康信息化发展规划》等政策要求,国家卫生统计信息中心已经开展了四期国家医疗健康信息互联互通标准化成熟度测评,但截止到2017年末仅有90家医院获得了相应评级,占医院总数的0.43%;多数医院评级在4-5级之间,离满级10级还有一定差距,未来有较大的提升空间。

2、电子病历的建设

《关于进一步推进以电子病历为核心的医疗机构信息化建设工作的通知》指出到2020年,要达到分级评价4级以上,即医院内实现全院信息共享,并具备医疗决策支持功能。《关于深入开展“互联网+医疗健康”便民惠民活动的通知》中也指出,到2020年实现电子健康档案数据库与电子病历数据库互联对接,全方位记录、管理居民健康信息。

3、包括结算、检验结果互认、急诊急救、“一卡通”等其他信息化服务

到2020年,二级以上医院普遍提供移动支付等“一站式”结算服务,实现远程医疗服务覆盖全国所有医疗联合体和县级医院,并逐步向社区卫生服务机构、乡镇卫生院和村卫生室延伸。并构建包含脑卒中、心血管病、危重孕产妇、外伤等急救流程的协同信息平台,做到在院前急救第一时间识别病情,分诊转院。到2020年,实现地市级区域内医疗机构就诊“一卡通”,患者使用电子健康卡就可在任一医疗机构挂号就诊、检查检验、信息查询。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国医疗信息化行业市场调查研究及未来趋势预测报告

《2026-2032年中国医疗信息化行业市场调查研究及未来趋势预测报告》共十二章,包含中国医疗信息化关键技术发展分析,中国医疗信息化行业领先企业个案分析,中国医疗信息化行业投资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国医疗信息化市场现状及竞争格局分析:参与者众多,集中度较低[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022年中国医疗信息化行业产业链情况分析:市场规模持续增长[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年医疗信息化行业政策分析:我国医疗体系向高质量发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2020年中国基层医疗信息化市场分析概括:我国东、中、西部地区的基层医疗机构的信息化水平不均衡 [图]](http://img.chyxx.com/2021/10/23847UFZC8_m.png?x-oss-process=style/w320)