聚羧酸减水剂是最新一代的混凝土外加剂,被称为第三代高性能减水剂。与上一代的萘系减水剂相比,聚羧酸减水剂具有更高的减水率、更好的水泥适应性等特点。同时,聚羧酸减水剂的生产过程中无工艺性废水和废气产生,属于绿色环保型材料。

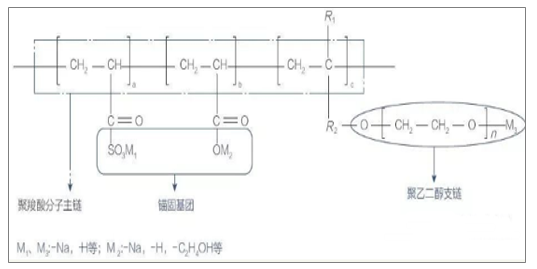

聚羧酸减水剂是具有两亲属性的高分子聚合物,通常是以带有末端双键的聚氧乙烯醚大单体与不饱和羧酸小分子单体,在引发剂作用下发生共聚反应合成,其中大小单体的端烯基通过共聚形成分子主链,聚醚大单体的聚乙二醇链段则构成结构侧链。

与传统的普通减水剂产品相较而言,聚羧酸减水剂的显著特点是具有分子结构的可设计性。在减水剂分子中,大单体端基的不饱和双键,通过聚合反应生成聚羧酸主链,与分子主链直接相连的-COO-Na、-SO3-Na等基团,形成“多点锚固”,吸附于水泥颗粒表面;而大单体的聚乙二醇支链,与水分子通过氢键作用,在水泥颗粒表面形成溶剂化聚合链层,利用空间位阻效应使水泥颗粒分散,从而实现减水效果。因此,减水剂的改进离不开大单体的更新换代,大单体分子结构的改进,能够极大的改善聚羧酸减水剂的生产工艺与产品性能。

聚羧酸减水剂分子结构示意

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国聚羧酸减水剂行业市场现状分析及投资前景预测报告》

一、聚羧酸减水剂单体产量情况分析

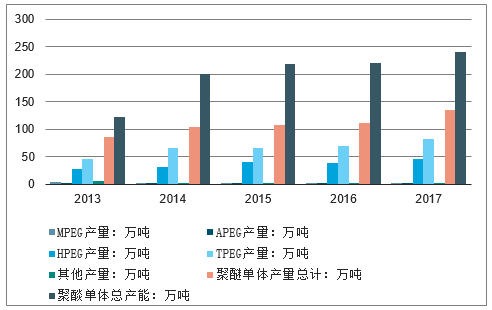

我国聚醚大单体行业的发展十分迅速,但也存在着不少问题。一方面,在现有的聚醚大单体中,HPEG与TPEG产品占到了其中的绝大多数,产品结构相对单一;同时,HPEG与TPEG大单体的起始剂,在供应过程中仍部分依赖进口,尤其是5碳醇起始剂,来自日本可乐丽与德国巴斯夫的仍占很大比例。另一方面,单体生产厂家的开工率普遍较低,整个大单体行业中存在着比较严重的产能过剩问题。

各类聚醚单体产量统计

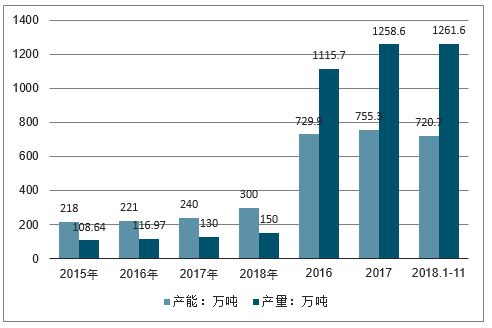

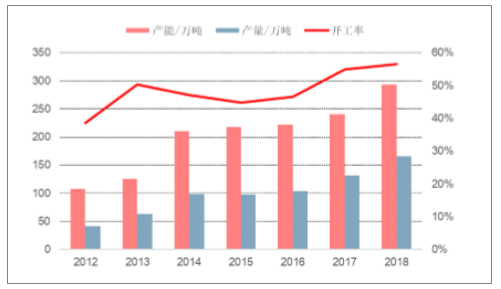

聚羧酸减水剂单体即聚醚大单体,一般由甲基烯丙醇与环氧乙烷按照质量比3:97的比例聚合制得,下游用于制造混凝土聚羧酸减水剂,用于房地产、基建等行业。根据数据显示,2017年中国聚羧酸减水剂单体总产能240万吨,产量130万吨,2018年产能将达到近300万吨,产能超150万吨。

2013-2018年我国聚羧酸减水剂单体产能及产量

国内单体产能自2007年的50万吨飞速扩展至今,年均增长率保持在20%的高增速,2010-2016年间,下游需求的快速增长使得聚羧酸减水剂单体产能快速增长。预期未来五年聚羧酸减水剂单体产能增速将大幅放缓,在下游需求推动的作用下,聚羧酸减水剂单体的开工率将显著提升。

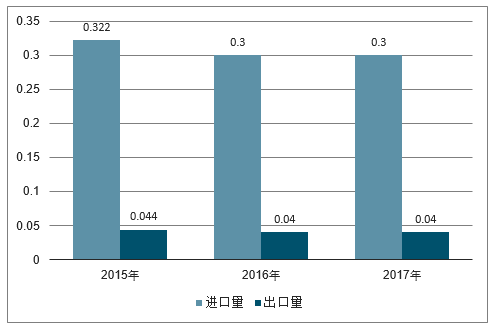

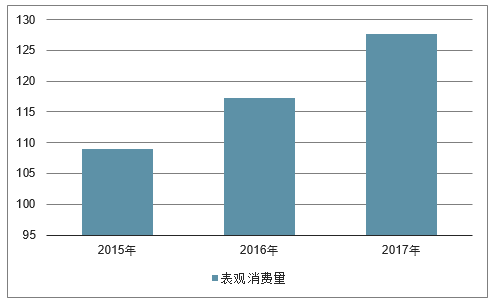

国内聚羧酸减水剂单体进出口量及表观消费量统计(单位:万吨)

国内聚羧酸减水剂单体表观消费量统计(单位:万吨)

2013-2014年,由于交通基础建设需求猛增,由此导致聚羧酸减水剂单体的产量增速达到极致。但国内产能的快速增长使得供需失衡,导致开工率一直维持在50%以下。2010-2017年,聚羧酸减水剂单体产能及产量年均增速分别达到22.6%以及32%。

国内聚羧酸单体产能产量开工率情况

未来5年,聚羧酸减水剂单体新增产能约25万吨,新增产能为新增环氧乙烷企业的配套下游。原有聚羧酸减水剂单体生产企业暂未有扩能消息。未来五年商用混凝土的增长为聚羧酸减水剂单体提供了稳定的增长预期,2021年聚羧酸减水剂产量(趋同表观消费量)达到175万吨,产量增速达到9.3%。

二、聚羧酸减水剂单体市场需求端稳定增长

(一)、稳基建政策背景下,聚羧酸减水剂单体需求端稳定增长

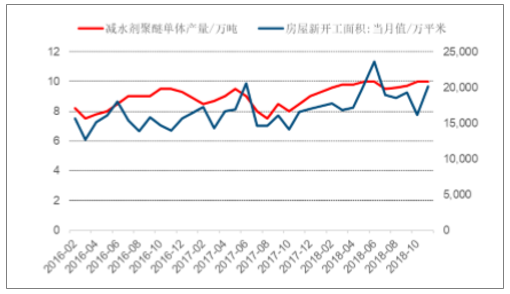

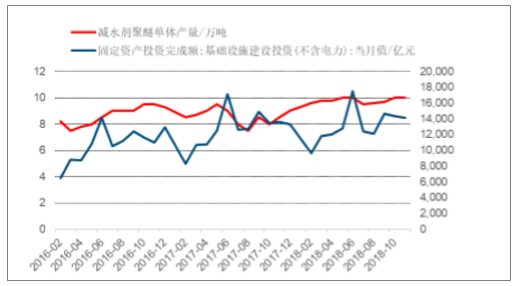

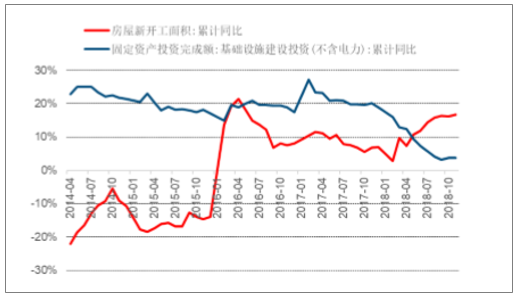

聚羧酸减水剂单体即聚醚大单体,一般由甲基烯丙醇与环氧乙烷按照质量比3:97的比例聚合制得,下游用于制造混凝土聚羧酸减水剂,用于房地产、基建等行业。减水剂下游需求与基建、房地产高度相关。从历史数据来看,减水剂聚醚单体产量与基建投资和房屋新开工面积都存在高度关联性。

2018年5-6月以来,我国房屋新开工面积累计同比增速逐步回升,至2018年11月已回升至17%;与此同时,基建投资同比增速在经历近1年的持续下滑后逐步企稳。2018年4季度以来,稳基建补短板政策频出,财政部在2018年11月9日连发6个文件,提前向26个省下达16632亿元的财政资金。据统计,目前财政部提前下达了2019年十几笔中央财政资金,累计超过2万亿元。预计2019年基建投资增速将达到10%,带来减水剂需求增长。

财政部连发6文,提前下达财政资金

发布日期 | 通知标题 | 提前下达财政资金/亿元 |

10月25日 | 关于提前下达2019年中央对地方均衡性转移支付的通知 | 13350 |

10月25日 | 关于提前下达2019年中央对地方资源枯竭城市转移支付的通知 | 154 |

10月25日 | 关于提前下达2019年中央对地方重点生态功能区转移支付的通知 | 649 |

10月24日 | 关于提前下达2019年边境地区转移支付的通知 | 175 |

10月25日 | 关于提前下达2019年革命老区转移支付的通知 | 87 |

10月25日 | 关于提前下达2019年县级基本财力保障机制奖补资金的通知 | 2217 |

我国聚羧酸减水剂单体产能及产量

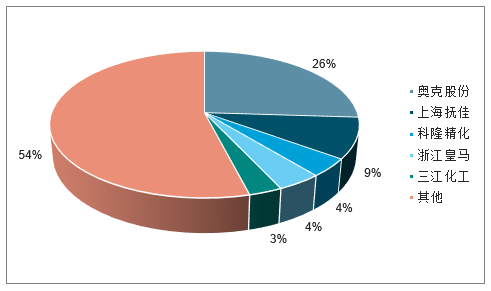

我国聚羧酸减水剂单体产能格局

减水剂聚醚单体产量vs房屋新开工面积

减水剂聚醚单体产量vs基建投资

房屋新开工面积和基建投资累计同比

(二)、聚羧酸减水剂单体下游分布广泛,有机硅、新型涂料等增速可观

表面活性剂是指加入少量能使其溶液体系的界面状态发生明显变化的物质。具有固定的亲水亲油基团,在溶液的表面能定向排列,并且能够使得表面张力显著下降的物质。表面活性剂因具有润湿或洗涤、分散、防腐、增溶、抗粘、抗静电等一系列物理化学作用,其应用几乎可以覆盖所有的精细化工领域,比如化妆品调制、食品加工、纤维加工、纺织品印染、农药和医药加工、矿物浮选、石油开采、油品处理、洗涤等许多工业领域。表面活性剂可以按离子类型分为四类:非离子、阴离子、阳离子以及两性表面活性剂。阴离子表面活性剂主要用于洗衣粉、洗涤灵、洗浴产品等,属于传统类的表面活性剂;非离子表面活性剂性能可调节空间大,性质温和可与其他表面活性剂配合使用,应用范围广泛,属于新型表面活性剂。阳离子表面活性剂主要用作杀菌剂、纤维柔软剂和抗静电剂等特殊用途,因此与阴离子和非离子表面活性剂相比,使用量相对较少。

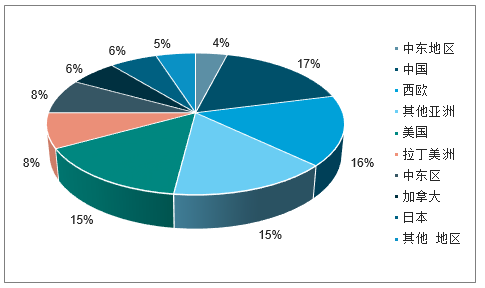

市场方面,全球表面活性剂市场消费主要集中在美国、中国、欧洲发达地区、南美大国等。其中,从年消化比重来看,亚洲约合40.0%,年消化约合850万吨;北美约合21.5%,年消化约合450万吨;欧洲约合25.0%,年消化约合520万吨;南美洲约合8.5%,年消化约合175万吨;其他地区约合5.0%,年消化约合105万吨,全球表面活性剂消费主要集中在洗涤用品和个人护理产品以及工业助剂领域等,民用和工业领域消化比重基本各占50%,近几年工业领域比重略有上升,全球比重均值超过53%。

全球表面活性剂主要品种平均产出占比

全球主要地区表面活性剂市场消耗量占比

1、有机硅市场分析

有机硅板块产品主要为有机硅新材料改性用高性能聚醚,下游主要应用于建筑、家具、家电等行业,与房地产行业的关联性较强。我国基建和房地产行业未来趋势在公司大品种板块需求端部分已经进行过介绍。2018年下半年以来,稳基建相关政策频出;2018年底,国家发改委发文认定房地产属于实体经济,鼓励大房企发债。在上述政策的支撑下,基建房地产行业有望企稳回升,带来有机硅板块产品需求端企稳回升。

2、印染市场分析

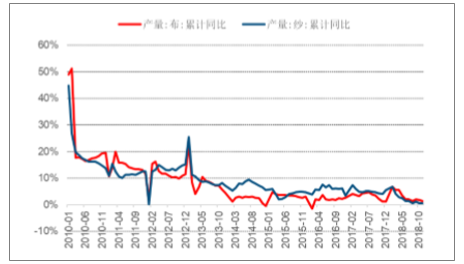

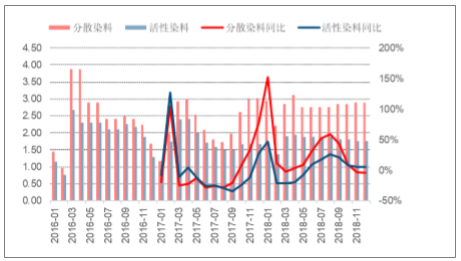

印染行业需求方面,2018年我国布纱产量基本企稳,2018年1-11月我国布产量累计同比增速1.4%,较2017年同期的1.2%上升0.2个百分点;纱产量累计同比增速0.6%,较2017年同期的4.1%下滑3.5个百分点。由于印染助剂通常与染料同时使用,故染料的产量能够在一定程度上代表印染助剂的需求。2018年4季度开始,分散染料和活性染料产量同比增速出现较大幅度回落,其中分散染料产量同比增速由3季度末的44%下滑到4季度末的-4%;活性染料产量同比增速由3季度末的21%下滑到4季度末的6%。

进入2019年,印染下游纺织服装行业内外需均面临一定压力,相应印染助剂板块表面活性剂需求也可能会受到一定影响。但由于纺织服装行业关乎人民基本生活,需求端即使存在一定波动,总体上也应当较为稳定,因此印染助剂用表面活性剂的需求一般情况下不会出现大幅波动

我国布纱产量累计同比

我国分散、活性染料产量及同比单位:万元

3、新型涂料市场分析

公司涂料板块表面活性剂下游主要用于UV固化及水性油墨/涂料。我国涂料和油墨的总产量近年来处于稳步增长状态,2018年涂料产量受到下游汽车产量和商品房销售面积增速放缓影响,增速回落至5%以下。

我国涂料产量及同比单位:万吨

涂料/油墨总量稳步增长的情况下,随着环保趋严带来的VOCs排放监管趋严,传统溶剂型油墨势必被新型环保油墨所取代。目前国内溶剂型涂料占比达52%,环保型涂料份额提升空间较大。分领域来看,建筑涂料80%左右已使用水性乳胶漆,木器和建材领域对涂料功能性要求较高,仍以溶剂型产品为主,具备增长潜力。同时,防腐涂料、汽车涂料等部分高端领域80%被国外企业占据,进口替代空间广阔。辐射固化油墨方面,当前我国UV油墨量只占油墨总量的7%左右,未来替代空间巨大,UV油墨市场增速保持在10%以上。

三、国内技术逐步迎突破,国产量逐渐加大

烯丙醇聚醚在我国表面活性剂专业委员会统计中归类为特种聚醚,但统计产销量时与部分减水剂单体混淆在一起以聚醚总量的形式披露。

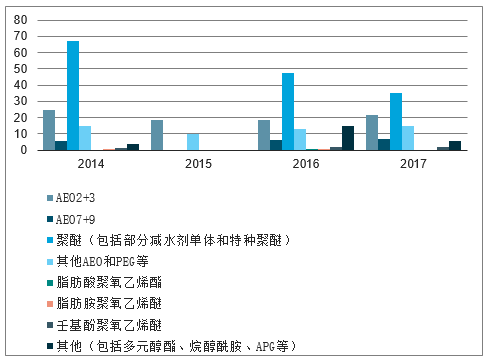

我国非离子表面活性剂细分产量情况

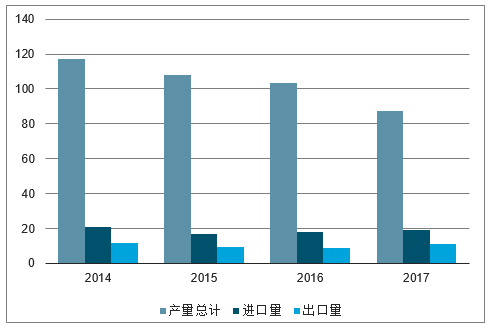

我国非离子表面活性剂产量及进出口情况

不同类型非离子表面活性剂对应原材料

- | 除EO、PO外主要原材料 |

脂肪醇聚醚(AEO、PEG等) | 脂肪醇,如C12-14醇等 |

聚醚(包括部分减水剂单体和特种聚醚) | 烯丙醇、甲基烯丙醇 |

脂肪酸聚氧乙烯酯 | 脂肪酸、蓖麻油 |

脂肪胺聚氧乙烯醚 | 脂肪胺(例如十八伯胺) |

壬基酚聚氧乙烯醚 | 壬基酚 |

烯丙醇聚醚下游通常与含氢硅烷反应生成有机硅表面活性剂,下游用于纺织助剂、聚氨酯领域、流平剂和消泡剂、农用有机硅润湿增效剂及硅烷改性聚醚(MS胶)等多个领域。依封端类型不同,烯丙醇聚醚也可以分为烷基封端、酯基封端、环氧基封端、双烯丙基聚醚等多种产品。

有机硅表面活性剂下游应用领域及下游生产厂家

- | 作用 | 生产厂家 |

纺织助剂 | 植物柔软、平滑、防水等 | 各地纺院、国内众多有机硅生产商 |

聚氨酯领域 | 软泡匀泡剂、硬泡匀泡剂 | 迈图、德固赛、气体公司、江苏雅克、德美世创 |

流平剂、消泡剂 | 改善涂料、油墨体系滑爽、抗划痕、抗粘连等性能工业生产中的消泡、抑泡等 | 道康宁、BYK、包尔得等 |

农用有机硅润湿增效剂 | 降低表面张力、促进药液吸收 | 迈图、道康宁、包尔得、润禾、新安化工等 |

硅烷改性聚醚(MS胶) | 高档密封粘接材料 | 日本钟渊、德国瓦克等 |

不同类型非离子表面活性剂对应原材料

封端类型 | 分类1 | 分类2 | 下游应用 |

分子量300-1500 | 100%EO | 农药润湿剂 | |

65-90%EO | 农药润湿剂、硬泡匀泡剂 | ||

烷基封端 | 分子量1500-4000 | >40%EO | 流平剂 |

EO<50% | 高档流平剂、聚氨酯匀泡剂 | ||

酯基封端 | - | - | - |

环氧基封端 | 三元共聚硅油 | 柔软剂 | 纺织助剂 |

氨基硅油 | |||

双烯丙基聚醚 | 与含氢硅油反应制造建筑密封胶 | 建筑密封胶 | |

烯丙醇聚醚产品依分子量不同,下游应用亦有所差别,国内目前合成中低分子量烯丙醇聚醚技术已经较为成熟;但高分子量产品如软泡匀泡剂、用于MS胶的高分子量双烯丙基聚醚的合成存在较高技术壁垒,国内此前研究多年一直没有实质性突破,但近年来随着国外公司配方流出,国产量逐渐加大。

烯丙醇聚醚依分子量不同,下游分布

分子量 | 下游应用 |

低分子量(200-600) | 农用有机硅助剂、高回弹匀泡剂 |

中分子量(600-1000) | 硬泡匀泡剂、消泡剂、减水剂 |

中高分子量(1000-2000) | 流平剂、消泡剂、纺织助剂、皮革防粘、减水剂 |

高分子量(2000-5000) | 软泡匀泡剂、建筑密封胶、减水剂 |

据统计,全球有机硅表面活性剂2017年市场空间为42亿美元,预计年均增速为6.5%,至2022年将达到57亿美元。据测算,全球表面活性剂总市场规模在2017年为435.55亿美元,预计未来复合增速为5.4%左右。以工业领域占比约50%计算,工业表面活性剂全球市场空间约218亿美元。由于近年来工业领域占比上升,因此工业表面活性剂市场空间增速应当大于全行业平均增速。

有机硅表面活性剂市场空间

全球表面活性剂市场空间及增速

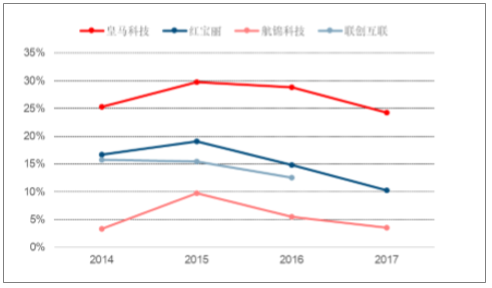

全球主要的表面活性剂生产商包括斯泰潘、巴斯夫、陶氏、宝洁、亨斯迈等,其中只有斯泰潘主营表面活性剂,其他厂商均为全球化工巨头,表面活性剂业务仅占这些巨头业务的很小一部分。国内主要的表面活性剂生产商除公司外还包括江苏钟山、天津天智、南京威尔化工、惠州科莱恩等。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国聚羧酸减水剂单体行业市场竞争格局及投资战略研判报告

《2026-2032年中国聚羧酸减水剂单体行业市场竞争格局及投资战略研判报告》共十二章,包含聚羧酸减水剂单体市场行业重点企业发展调研,聚羧酸减水剂单体市场行业风险及对策,聚羧酸减水剂单体市场行业发展及竞争策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国万兆光网行业发展历程、试点入围名单、政策布局、试点完成数量及趋势研判:加快推进万兆光网试点工作,助力经济社会数字化转型[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国装备车(传统能源类)车型结构分析:中型与重型货车共同构成市场主力,市场占比合计88.95%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车区域上牌量分析:湖北上牌量断层领先,市场占比为25.23%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)