中央空调在大型商场、医院、写字楼等常能见到它的身影,但是由于在我国家用中央空调应用还远未普及,相对于一般家用空调来讲,大众对其了解并未全面和深入。那么何为中央空调?中央空调通俗的讲就是若干个房间使用一台主机的空气调节系统,其制冷原理与一般空调并无明显差异。按照热湿负荷介质可以分为:全空气式、全水式、直接冷却式和空气水式;按照空气处理设备的设置情况可分为:集中式、半集中式和分散式,集中式和半集中式统称为中央空调系统;按照实际使用情况可分为:家用中央空调和商用中央空调两大类。

传统意义上,中央空调主要应用在工业专业场所(如核电站、芯片生产洁净室、大型数据中心、制药车间等)、商业场所(城市综合体、酒店、办公楼及购物中心等)、以及市政场所(学校、博物馆、轨道交通和车站等)。近年来,随着制冷技术尤其是多联机及小型水冷机的发展,传统中央空调工作模式的产品得以逐渐进入居民领域。

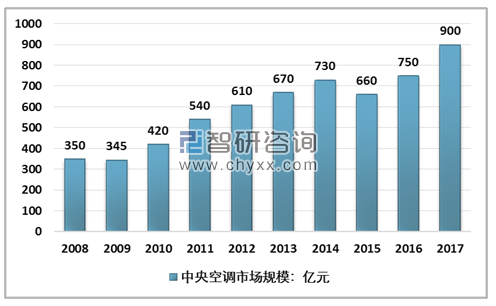

根据智研咨询发布的《2019-2025年中国中央空调行业市场竞争现状及未来发展趋势研究报告》数据显示:2017年我国中央空调行业市场规模约900亿元,同比2016年的750亿元增长了20%。

2012-2017年全国中央空调市场规模

资料来源:智研咨询整理

2018年我国中央空调市场规模达到了850-1000亿元,经过近三年中央空调市场的高速发展,整体行业规模或已逼近千亿,发展维持较高景气。在市场增速方面,18年中央空调市场增速低于预期,主要系家装零售端受地产周期影响发展遇阻所致。

细数近十年中央空调行业发展,市场容量从2009年345亿元左右增长到了2018年的近千亿,十年间增长了2.5倍以上。增速方面,除2015年为负增长外,其他年份均保持正增长,其中两位数增长年份占比更是超过了一半以上,是白电行业中发展最为亮眼的子行业之一。2018年虽然中央空调市场增速放缓明显,但行业整体向上的趋势并未发生实质性改变,随着房地产好转和精装修占比逐年提升,中央空调行业整体将会迎来新的发展机遇。

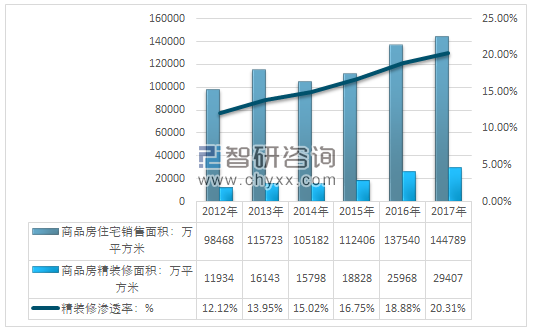

2017年我国商品房住宅销售面积约144789万平方米,国内精装修商品住宅渗透率约20.31%,国内商品房精装修面积规模约29407万平方米。

2012-2017年中国精装修行业需求市场情况

资料来源:智研咨询整理

在内销方面,2018年华东五省市(山东、浙江、上海、江苏、安徽)中央空调市场容量占比接近40%,领衔全国七大区域。在市场增速方面,中西部地区表现亮眼,华北、华中、西南、西北2018年均保持两位数增长,体现了中西部地区的巨大潜力,或将复制华东地区中央空调市场增量的发展轨迹,最终获取与人口规模相近的市场规模占比。

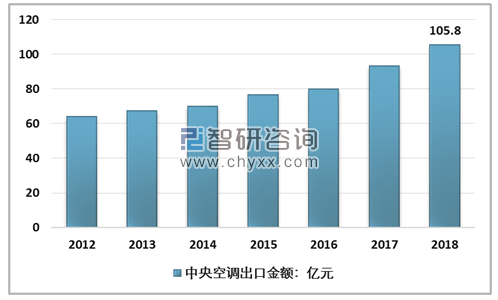

在出口方面,2018年中央空调出口保持平稳增长态势,全年出口额105.8亿元,同比增长13.40%,大概占整体中央空调的比例约为11%。通过积极参与国外制冷展会、兴建海外基地等方式,国内品牌不断扩大品牌影响力,同时各地样板工程的辐射效应等等都对出口市场份额的增加起到促进作用。

2012-2018年中央空调出口规模

资料来源:智研咨询整理

纵观出口市场格局,2018年亚洲占比份额显著增加,在印度尼西亚、马来西亚等国家的需求带动下,中央空调亚洲出口占比达到63.1%的历史高位。中东、非洲等地区中央空调需求持续提升,其中非洲市场离心式冷水机组出口增幅高达52%,成为中央空调冷水机组产品的潜力增量市场。欧洲、北美洲作为主要的家用中央空调出口区域,呈现稳定增长态势,市场份额相对稳定。

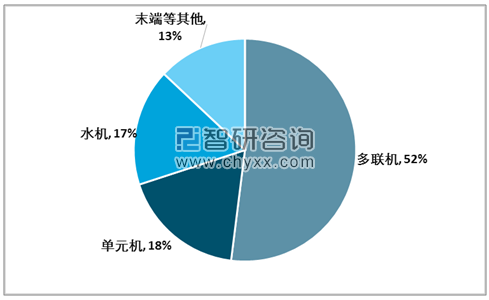

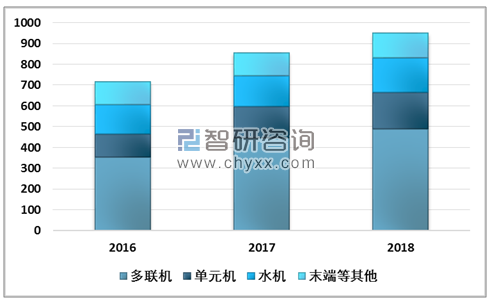

2018年我国多联机市场占中央空调市场容量约为51.6%,占据绝对优势。细数近十年占比变化,多联机市场占比由34.3%上升至51.6%,涨幅达17.3个百分点,预计未来多联机市场地位稳固,很难被其他品类所超越;单元机占比由11.60%上升至18.20%;水机占比由26.00%下降至17.60%,呈现出持续下滑趋势,另从细分领域来看,2018年模块机和离心机占比有所提升;末端等其他品类占比由28.1%下降至12.6%,降幅达15.5pct,呈现出边缘化趋势,预计未来该品类产品市场占比将继续下滑。

2018年我国中央空调各品类占比

资料来源:智研咨询整理

在分品类增速方面,以多联机、单元机为代表的户式中央空调在经过2016和2017年高速增长后,在2018年出现了明显放缓,主要受到房地产周期影响,家装零售端出现明显下滑所致。在更细分的领域,模块机、离心机的规模增速稳定提升,两者在2018年同比增速分别达到18.7%,17.9%。节能降耗的产品趋势与众多厂商的推进布局,给予离心机产品增长诸多利好条件,而模块机的持续高增来自于政策引导与多领域的产品应用。

2016-2018年我国中央空调各品类模市场规模(亿元)

资料来源:智研咨询整理

2018年中央空调家装零售市场规模约为320亿左右,同比下降7.14%。其中多联机212.5亿元,同比下降8.80%,单元机98.4亿元,同比下降3.30%,此前2016、2017年家装零售市场增速分别为34.20%、27.30%。

2015-2018年全国中央空调家装零售比市场规模

资料来源:智研咨询整理

2018年国内中央空调家装零售渠道细分产品中,多联机依旧保持绝对市场份额。占比66%,其次是单元机为31%。

2018年全国中央空调家装零售渠道各品类占比

资料来源:智研咨询整理

家装零售市场遇阻主要系地产后周期影响,新房成家量、毛坯房数量的急剧减少使家装配套产品失去部分应用场景,家装零售渠道首当其冲,其次受经济环境和行业竞争双重考验,各企业纷纷采取价格下调以期抢占市场份额,致使家装零售渠道整体销售额进一步降低。

十多年房地产高速发展的环境下,国内诞生出一批优质的中央空调品牌,在与欧美系和日韩系中央空调企业的竞争过程中,我国中央空调市场的品牌格局发生了巨大变化。

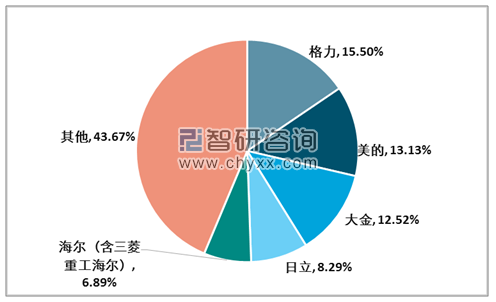

2018年中央空调销售规模在100亿元以上的共有三家,分别是格力、美的、大金,销售规模在40-100亿元的品牌有日立、海尔、东芝、江森自控约克、麦克维尔,海信销售规模在10-40亿区间。

具体到市场份额方面,格力占比约为15.50%,美的占比13.13%,大金占比12.52%,三大品牌市场份额均超过12%,合计占比41.15%位列我国中央空调品牌第一梯队,日立、海尔(含三菱重工海尔)紧随其后,占比分别是8.29%、6.89%,总体上TOP5占比超过55%,中央空调行业集中度较高。

2018年中央空调品牌市场份额情况

资料来源:智研咨询整理

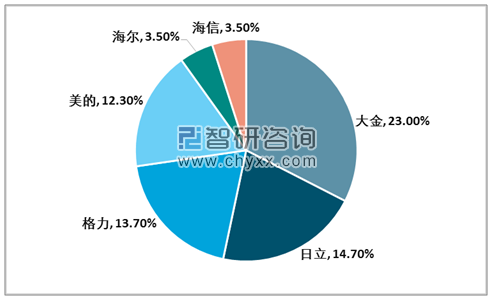

分品类来看,在市场规模占比最大的多联机领域,2018年大金占比23.0%,是唯一市场份额超过20%的品牌,日立+海信占比约为18.2%(日立14.7%,海信3.5%)位列第二,格力、美的、海尔分别占比13.7%、12.3%、3.5%。综合来看,多联机作为占比超过50%的中央空调品类,一段时期内将继续成为行业竞争的主要战场,大金、日立现阶段具有技术优势,未来随着技术差距的不断缩小,国产多联机的崛起势必将对其造成冲击。

2018年中央空调多联机品牌市场份额情况

资料来源:智研咨询整理

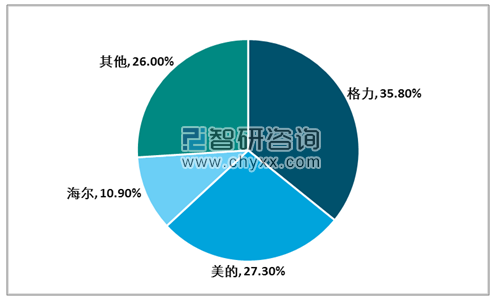

在单元机方面,国产品牌具有绝对优势,市场规模排名前三品牌依次为格力、美的、海尔,占有率分别为35.8%,27.3%,10.9%,市场高度集中,TOP3集中度为74.0%,预计未来单元机品牌格局大概率将继续延续下去,不会发生太大变化。

2018年中央空调单元机品牌市场份额情况

资料来源:智研咨询整理

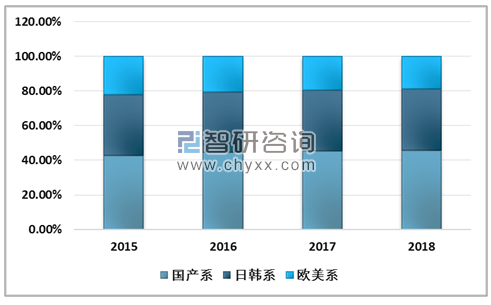

在我国中央空调市场,可大致将诸多品牌分为国产系、日韩系和欧美系。2015年欧美系市场占有率约为22.20%,2018年占有率下滑至18.80%,四年累计下滑3.4pct,主要受水机在国内遇冷,市场规模占比逐年下滑所致;日韩系2015-2018年市场占比分别为35.10%、34.90%、35.30%,35.50%,四年间上下浮动不超过1pct,显示出日韩品牌由多联机技术优势,所带来的市场稳固地位;国产系市场占比由2015年的42.70%上升至2018年的45.70%,涨幅为3pct,市场占有率逐年提升,“国进外退”正在发生。

2015-2018国产、日韩、欧美品牌市占率对比(%)

资料来源:智研咨询整理

2018年中央空调家装零售渠道大金占比约为21.80%,排名第一;格力紧随其后占比约为21.20%,美的占比17.60%,日立+海信占比15.70%,海尔占比约为4.20%。

2018年中央空调家装零售品牌市场占比

资料来源:智研咨询整理

在工程端渠道,国产品牌美的、格力、海尔占比居前三,大金、日立分列四、五,整体上国产品牌在工程端渠道拥有较大优势,特别是在轨道交通项目方面,2018年国产品牌囊括了接近70%的市场份额。现阶段中央空调市场呈现家装零售渠道遇冷,工程端火热的特点,有利于国产品牌持续健康发展,加之国内外技术差距的不断缩小,国产替代正在稳步推进。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国中央空调行业市场发展态势及投资机会研判报告

《2026-2032年中国中央空调行业市场发展态势及投资机会研判报告》共八章,包含中国中央空调行业区域市场需求潜力分析,中国中央空调代表性企业发展布局案例研究,中国中央空调行业市场及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国中央空调行业产业链图谱、市场规模、竞争格局及未来前景:内销市场持续低迷,但外销规模保持双位数增长[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2024年我国中央空调行业发展现状分析:多样化需求引领产业革新,中央空调国产化进程加速推进[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)