中国农业生产即以个体“小农生产”为主,中国有2.3亿农户,经营耕地10亩以下的农户达2.1亿户。生产经营非常分散,集中度较低。受制于生产源头农户的分散性,以及各地生鲜品种、质量、价格不统一,农村经纪商需要对当地生产状况、语言等十分了解,且备受村民信赖的农村经纪商去各家各户收购生鲜,一定程度上,起着整合生鲜的作用。因获取各地生产信息成本高及信任机制影响,中间商很难跨越经纪商直接向农户采购,使得当前供应链无法避免的增加了农村经纪商层级。

由于上游极为分散,为了满足农产品在不同区域和不同季节时的需求,中国多年来形成了稳定的以多级批发市场为主的生鲜流通体系,即分散的农户生产商品后,由大量经纪人收购,运输至产地批发市场,随后由销地批发市场、二级批发商等分销至零售端农贸市场、超市等,最终到达终端消费者。由于供应链冗长,农产品经过每层环节的储存、运输、装卸后损耗较大,叠加运输成本、人工成本等,层层加价,使得产销两地产品差价较大,而当前生鲜零售终端毛利率普遍较低。

多级分销市场也使得从生产源头地到终端消费者的完整流通过程呈现出多元交叉的特点。零售商可从二、三级批发商进货,也可从产地、销地批发市场进货,资源整合能力较强的零售商如永辉超市会一定比例的直接与农户或合作社签订订单;多级批发市场也会从农户、产地、销地批发市场进货;生鲜在不同“角色”之间的流通多元交叉,没有统一规划,使流通效率下降,商品难以溯源。

近年来一些依托互联网而生的开放平台式供应链体系正在形成,如以善之农、美菜、宋小菜为代表的农产品电商企业,通过收集下游小B端订单,整合上游农户资源,实现规模采购和运输。但总体来说,由于物流成本、资源整合成本高昂,目前电商盈利较低,普遍亏损。以2011年成立的经营状况相对较好的善之农为例,2017年虽首次扭亏为盈,但营收、净利规模很小,企业自由现金流经常为负,毛利率低于8%,到目前还没有跑通稳定的盈利模型,电商未来经营趋势还不能判断。

目前国内生鲜供应链仍以冗长、高损耗的多级分销模式为主,整合能力强的超市直采只占采购的一定比例,电商直采盈利能力较差,长期经营效果尚未显现。但减少供应链的中间环节,提升采购效率一定是未来生鲜流通的趋势。

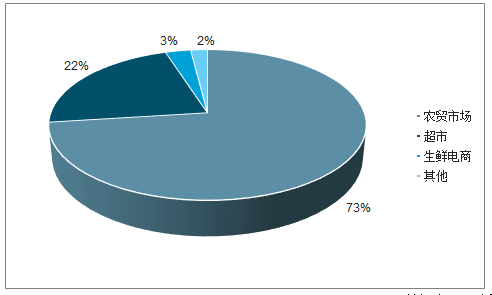

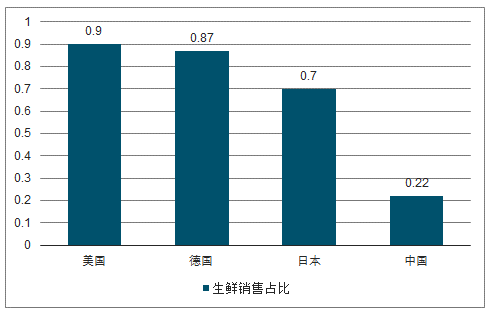

超市生鲜销售占比仅达22%,远低于美国、德国、日本超市生鲜销售超70%的占比,但其始终保持稳定的快速增长,还有很大渗透空间。电商份额虽占比较小,但上升速度较快。2017年中国生鲜电商市场交易规模约为1391.3亿元,同比增长59.7%。未来随着超市生鲜销售占比进一步提升,将带动生鲜大规模采购,有助于其跨越多层中间批发环节,更大比例的向基地或源头农户采购。

国内生鲜销售渠道分布

数据来源:公开资料整理

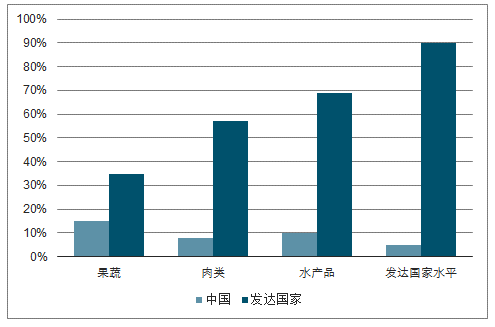

主要国家超市渠道生鲜销售占比

数据来源:公开资料整理

生鲜农产品的物流发展没有受到重视,只建设了数量不多的运输车,仓储、配送中心寥寥无几。因此,中国生鲜供应链在物流建设方面起步晚、基础弱。

蔬菜产量和品种迅速增加,产销区域范围大幅扩大,不同地区对蔬菜需求不同使得蔬菜需要在全国内跨区域流通,但是小规模的集贸市场无法组织和分销大规模农产品的异地交易。

受消费者高频、分散、便利性购买需求的影响,生鲜零售摊位、菜店等大都分布在消费者住所附近。生鲜零售经营者的生鲜大都从上级批发商采购。经过多年发展,中国以“农户+各级批发商+农贸市场+”消费者”模式为主。

超市、生鲜电商等多种新零售渠道的出现不断推进直采模式发展,同时转变中国城市居民生鲜消费观念。但受上游产品生产分散、物流成本高昂等多重因素影响,目前以农贸市场作为终端销售渠道的比例仍然较高。

多级供应链形成原因:国土辽阔,生鲜种类繁多,且产、销地分散;上、下游分散,阻碍中间商规模采购;中间商单体资金量、规模小,垫资能力、风险承担能力弱。

生鲜产品的生产具有明显的周期性、季节性和分散性,这决定了生鲜产品的运输和销售具有较强的时效性和易腐性。因此,生鲜产品的时效性要求尽量缩短生鲜农产品物流半径,并利用运输技术、仓储物流设施、配送技术等实现高品质的极速物流体验;而生鲜产品的易腐性要求改变传统的生鲜农产品恒温物流,加强冷链物流及低温物流。

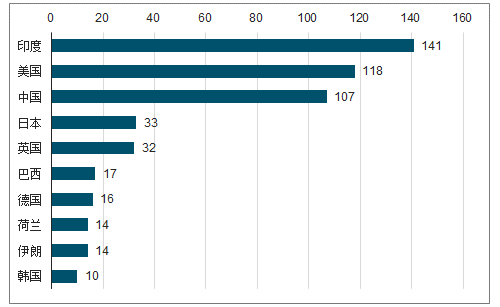

国内外冷库保有量对比(百万立方米)

数据来源:公开资料整理

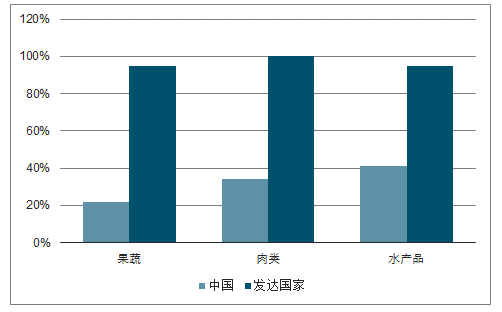

中国与发达国家各类生鲜冷藏比例对比

数据来源:公开资料整理

国内外生鲜运输损耗率与保险率对比

数据来源:公开资料整理

随着开放程度的逐渐提升,地区供需不平衡催生了一大批流通商的出现来满足消费者日益增长的需求。在这个过程中随着层级的增加,农产品由田间到餐桌的加价倍率逐渐提升。

未来随着农产品种植单位集中度的提升、生鲜标准化的提升以及下游需求的整合,生鲜供应链的整合企业有望持续发掘多级供应链中的价值国并诞生如美国Sysco一般的食品供应链巨头。

相关报告:智研咨询发布的《2019-2025年中国互联网+生鲜行业市场调查及发展趋势研究报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国万兆光网行业发展历程、试点入围名单、政策布局、试点完成数量及趋势研判:加快推进万兆光网试点工作,助力经济社会数字化转型[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国装备车(传统能源类)车型结构分析:中型与重型货车共同构成市场主力,市场占比合计88.95%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车区域上牌量分析:湖北上牌量断层领先,市场占比为25.23%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国水雾消防车品牌份额分析:市场集中度较高,前五品牌合计占比约88.81%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国水泥净浆洒布车区域上牌量分析:湖北上牌量位居全国第一,为123辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)