目前游戏行业已经经历了从轻度到重度,类型逐步全覆盖的过程。而面对未来,任何一种内容形式的变迁演进主要有内容侧本身的变化、底层平台和需求侧变化三种推动力驱动;手游对应的就是IP力量、手机性能升级和用户群体扩散带来细分领域需求三类。

发展历程:1)轻度游戏:棋牌游戏、益智休闲两类轻度游戏时长一直较为稳定,棋牌游戏占比保持在15%左右,益智休闲类占比保持在5%左右;塔防守卫和音乐游戏一直在时长当中的占比偏低,二者均在0-3%之间波动;下滑较快的主要系消除游戏和赛车跑酷类游戏,前者峰值约能占据1/3的时长份额,后者在2014年能够占据1/5左右时长,而目前消除类游戏占比约为10%,赛车跑酷类游戏时长占比已经下滑至2%。2)中度游戏:四大品类动作格斗、策略游戏、卡牌游戏、模拟经营在时长份额上均出现了不同程度的下滑,动作格斗从约5%占比下降至1%的占比左右;策略类游戏从约7%下降至0-5%的区间波动;卡牌类游戏从约4%的时长占比下降至1%以下;模拟经营从5-7%的时长份额区间下降至3-5%区间波动。3)重度游戏:即时战略依靠《王者荣耀》在2015年底迎来了爆发式增长,目前在游戏时长中的占比达到了35%左右;飞行射击类游戏在2018年开始迎来了《荒野行动》、《终结者》、《刺激战场》、《全军出击》等头部产品,时长占比迅速提升至20%以上;而目前体育竞技类游戏占比仍然在1%以下较低;角色扮演类由于DAU基数通常较小、ARPU值较高,所以在总时长的盘子占比并不突出,大约在3-5%,但我们预计其在流水端的贡献占比要高于这一数字。

国内市场手游已经走过了从轻度到重度的过程,品类之间的竞争激烈。伴随着玩家对体验要求的升级,预计未来细分领域需求将逐渐成为市场关注的重点,从MOBA、FPS等目前的大热品类来看,一旦玩法从小众走向大众,其对其他品类同样也会形成竞争挤压关系。另外值得关注的是由于版号政策原因,飞行射击类几款头部大作并未进行商业化变现,未来政策若能放松或能提供部分市场增量。

手游市场从轻度到重度,从单一到全品类覆盖的背后主要有三种因素推动:IP驱动、手机底层平台进步和消费者泛化和升级带来的需求变化。

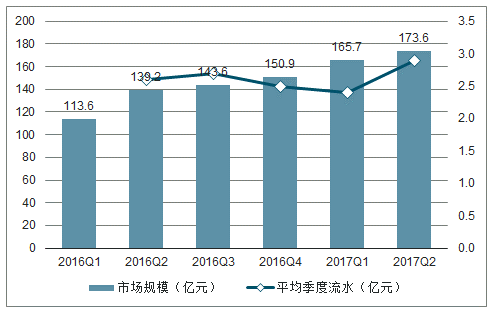

由于用户的媒体使用习惯逐渐由PC转向手机,手机端对应的涌现了对标PC端游戏内容的类型,而让原来老用户尽快适应手游版的最好方法就是IP引流;另外部分新消费者在其他媒体内容的消费之后的游戏需求也等待满足。根据调查数据统计,16Q1到17Q3的每个季度Top50的游戏中,IP手游的市场从114亿增长至180亿元,单个IP手游的平均季度流水达到了接近2.9亿元。而从IP占比来看,端游IP改手游为贡献了最多的作品,17Q3在Top50当中有16款手游为端游IP;而其次则是动漫IP;这也侧面印证了在迁移端游存量市场上,端改手是性价比最高的方式;而在拓展新增用户上,动漫消费人群或与游戏人群高度重合,IP引流效果较好。

2016Q1-2017Q3IP游戏市场规模

数据来源:公开资料整理

由于“端改手”IP逐渐耗尽,未来IP对增量市场的拉动作用或将减弱,且主要体现在跨界IP上。根据调查数据统计,端游IP改手游在Top50的收入当中占比最高,但随着无IP作品和其他类型的IP增长,其占比从2016Q2的48%下滑至40%左右。而2018年以来,传统端游IP已经所剩无几,未来IP游戏市场或主要依赖动漫和小说拉动,影视IP在转化效率较低,2016Q1在Top50当中的收入达到4%之后就一路下行。总结来看,手游市场对于端游、页游市场的“重新复制”已经走到终点,玩法、题材和类型的创新补缺将成为市场增量的重要来源。

2016Q1-2017Q2的Top50游戏当中IP游戏收入推移

数据来源:公开资料整理

近年来行业逐步从轻度游戏走向重度游戏,因此单游戏要求的内容大小明显增加,根据调查数据统计,2017年一款棋牌或者消除类游戏预安装包大小仅需要50MB以下,而即时战略类游戏平均预安装包大小需要400MB以上,而2018年春节《王者荣耀》的版本更新后要求的内存大小是2.5GB,完美世界研发的《完美世界》手游iOS端安装包甚至达到了3.6GB,国内部分千元机仍是16GB或者32GB的内存,考虑到系统本身、照片、影像资料的存储空间占用,未来低端机的存储空间扩容将带来新的重度游戏下沉红利。

2017年仍有23%的玩手游手机RAW在2GB以下,2018年3GB以下RAW的手机已经降至12%,而3GB以上手机的比例已经从77%提升11pct至88%。随着存储器价格下降和手机设计创新,手机换机带来的存储空间提升也将提速。

2018年安卓TOP100RAW占比分布

数据来源:公开资料整理

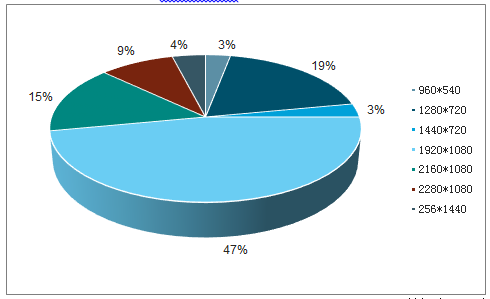

重度游戏类别中,即时战略类游戏、飞行射击类游戏和体育竞技类对操作的要求较高,而角色扮演类对于美术沉浸感的要求较高。根据调查数据显示,国内手机的屏幕端提升十分明显,960*540机型比例从6%降至3%,而1920*1080的机型提升8pct达到47%,2160*1080的机型也提升11pct达到15%。

2018年安卓TOP100设备分辨率占比

数据来源:公开资料整理

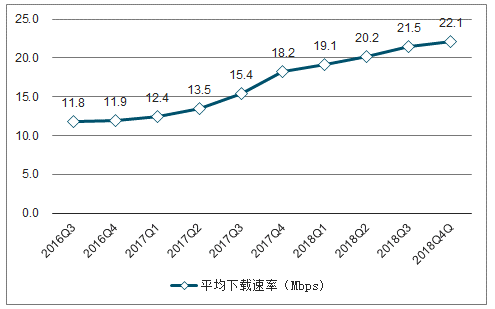

4G网络带来的下载速率增长在经过了2017年下半年到2018年上半年的快速增长后,增速正略有放缓,根据调查数据显示,2018Q1-2018Q4的4G网络平均下载速率分别为19.1Mbps、20.2Mbps、21.5Mbp、22.1Mbps。后续随着5G网络的商用化,无线网络或将带来进一步的手游延迟问题改善。

2016Q3以来平均4G网络下载速率增长情况

数据来源:公开资料整理

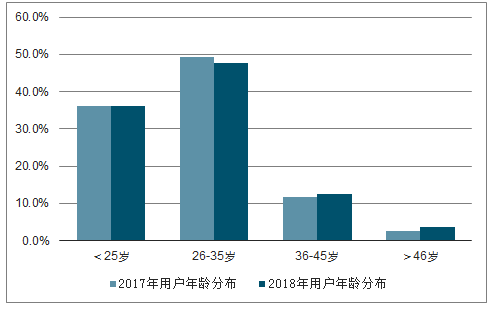

2018年手游用户的性别机构上,女性玩家相比提升了1.5pct至44.5%,男性玩家占比略有下降。而年龄结构上,26-35岁玩家比例略降低1.7pct至47.7%,36-45岁年龄层和大于46岁的年龄层占比均有上升。玩家近年来的结构逐步向蓝海市场(女性、大龄玩家)不断渗透,因此众多细分领域的游戏开始逐步崛起,女性向游戏《恋与制作人》、《云裳羽衣》、《旅行青蛙》等热度巨高不下。

2018年手游用户性别结构

数据来源:公开资料整理

2018年相比2017年中年玩家比例开始上升

数据来源:公开资料整理

从手游上得到的启示:射击类游戏或是品类最大的游戏品类,手游的商业化将有长足的空间;3个值得重视的品类是生存类游戏、开放世界和独立游戏;、看主机游戏类型特点:射击类、动作类、体育类较大。

发展趋势:手游的内容创新上或还将有5个方向:1)IP和玩法多平台复用,看好射击类游戏发展;2)玩法创新的小型迭代:生存类、自走棋、互动电影、Rougelike等;3)多人竞技的产品逐步全球化;4)AR/VR和云游戏;5)付费方式再革新。玩法创新并未中断:生存类、自走棋、互动式电影、Rougelike。

根据调查数据估计,全球的应用商店仍有长足的增长空间,到2023年预计整体市场将达到1560亿美金,其中iOS为960亿美元、GooglePlay约为600亿美元,相比2018年的720亿美元的规模提升117%。由于其增长或主要由非发达地区推动,中美两国的市场占比或将下行,因此游戏公司在考虑游戏立项之时就需要定位全球,预计将形成国内游戏公司凭借产品优势大量出海的新浪潮。而在全球化游戏的设计上,需要更加强调多人竞技,非当下流行的超休闲单机游戏。

预计2023年全球的应用商店消费额将达到1360亿美元

数据来源:公开资料整理

手游内容类型驱动力历史上主要是底层平台、IP和消费人群偏好目前游戏行业已经经历了从轻度到重度,类型逐步全覆盖的过程。对标PC/主机端内容演进趋势,手游端未来或将与其趋同。通过比对相对成熟的PC和主机游戏市场,跟进游戏类型演化的进程,发现动作类、RPG、射击类和体育类为PC/主机端最大的几个游戏品类,且小众游戏在不断创新中。

从品类空间来说,国内手游在大品类上主要有射击类游戏开启商业化的机会,类型融合上则将强调沙盒和即时动作,另外就是如地牢类、解密类、叙事类细分小品类或将迅速发展。

相关报告:智研咨询发布的《2019-2025年中国手游行业市场供需预测及发展前景预测报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国万兆光网行业发展历程、试点入围名单、政策布局、试点完成数量及趋势研判:加快推进万兆光网试点工作,助力经济社会数字化转型[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国装备车(传统能源类)车型结构分析:中型与重型货车共同构成市场主力,市场占比合计88.95%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车区域上牌量分析:湖北上牌量断层领先,市场占比为25.23%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国水雾消防车品牌份额分析:市场集中度较高,前五品牌合计占比约88.81%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国水泥净浆洒布车区域上牌量分析:湖北上牌量位居全国第一,为123辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)