由于各大需求国人口增速放缓、逐步进入老龄化社会,近10年来白糖消费基本保持稳定,国际糖价走势主要取决于供给端。全球前五大产糖国(地区)分别为巴西、印度、欧盟、泰国和中国,其中巴西由于内需增长稳定、产糖量远大于国内需求量,因此出口量在2010-2013年期间一度占到全球的近一半的比例,是全球糖业最大的供应仓库;印度仍然是最大消费国和第二大产糖国,欧盟各国产需基本平衡;作为第四大产糖国的泰国国内消费也远不及产量,其出口量也很大程度上影响到国际供给边际变化。

全球糖总供給增速再次接近6%峰值,库存去化周期开启在即

资料来源:公开资料整理

2017/2018榨季全球白糖总供应量为2.90亿吨,继2003、2007、2013年之后再次接近6%的增速峰值,其中主要出口国巴西、印度和泰国总供应量分别为3,972万吨、4,203万吨和2,033万吨,精制糖出口量分别为564万吨(食糖出口合计2116万吨)、160万吨和450万吨;预计2018/2019年总供应量为2.88亿吨,其中巴西、印度和泰国总供应量分别为3,152万吨、4,960万吨和2,100万吨,精制糖出口量分别为392万吨(食糖出口合计1,505万吨)、200万吨和500万吨。虽然目前总供给水平仍较为充裕、但增速放缓迹象明显,下个榨季之后有望开启新一轮的库存去化周期。

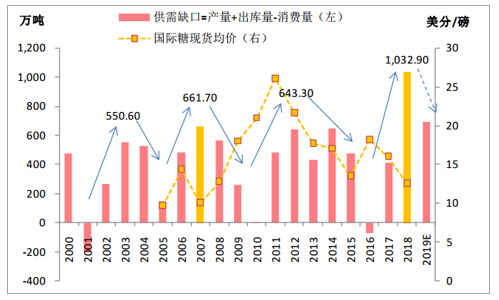

全球供需缺口持续改善(超过2年)即能驱动国际原糖进入涨势

资料来源:公开资料整理

史数据表明:全球供需缺口持续缩小(超过2年)即能驱动国际原糖进入涨势。从最新全球供需总缺口差来看:目前仍处于供给过剩的阶段,但供需差已从2018年的1,033万吨收窄至2019年690万吨,边际上存在较大改善、接近于历史平均水平。2018年全球白糖总产量为1.95亿吨,预计2019年为1.86亿吨,若2020年产量预期能继续减少,则国际糖价走牛的概率较高。

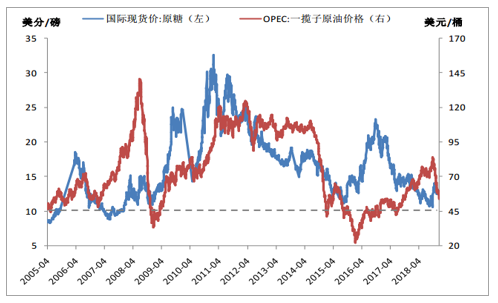

国际油价通过甘蔗制乙醇比例变化影响巴西糖产量

资料来源:公开资料整理

巴西是中国最大的食糖进口国,2016、2017和2018前三季度进口量分别为199万吨、79万吨和21.32万吨,占每年中国总进口糖约50%,而影响巴西产量的因素有:(1)种植面积变化:由于其他竞争性作物外需增加,如18年中美贸易战导致中国自巴西进口大豆量激增、农户砍甘蔗改种大豆,主要影响18年种植面积以及19年产量;(2)单产变化:厄尔尼诺发生概率增加,极端天气影响甘蔗生长情况及出糖率,从而导致减产;(3)制糖比变化:巴西甘蔗既可以用来生产糖,也可以生产乙醇,一般甘蔗生产乙醇比例50%-60%之间,而作为生物能源的燃料乙醇与原油互为替代。巴西原油开采成本约为49美元/桶,历史上低于该价位的运行持续时间均较短。2018年12月末OPEC一揽子原油最新价格为53.92美元/桶,国际原油开采业即将进入深度亏损区间,根据各主产国成本,原油价格在45美元附近可能获得较强支撑,同时也将明确乙醇价格的底部区间。预计2018/2019榨季甘蔗制乙醇比例调整幅度有限,制糖比的反弹不会大幅提升巴西糖产量。

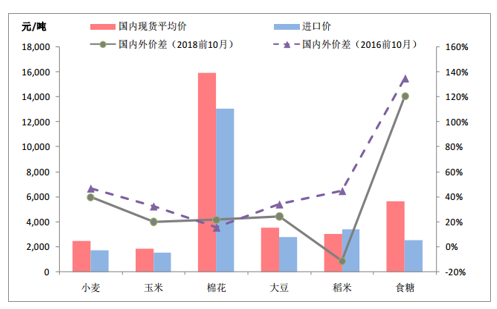

大部分农产品国内外价差有所收窄,稻米、食糖回落幅度较大

资料来源:公开资料整理

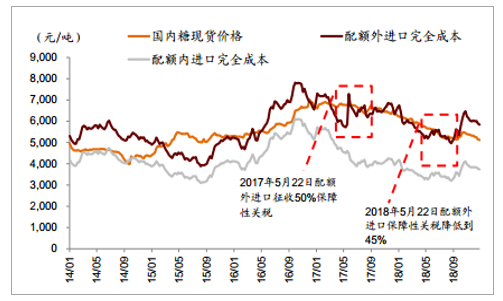

国内糖供给主要由国内自产和进口构成,合计占比90%以上。而内外价差是除关税变化之外,影响进口量(以及走私量)的主要因素。2018年大部分农产品国内外价差有所收窄,稻米、食糖回落幅度较大,这将很大程度上缓解过去低价进口产品对国内市场造成的冲击。2017/18榨季全国食糖产量1,031.04万吨,2018/19榨季预计增产40-70万吨,至1,070-1,100万吨,仍然存在420-450万吨的产消缺口。往年产消缺口基本通过进口来弥补,但是自2014年底开始,我国食糖进口政策管控持续加强,特别是18下半年起对于配额外进口食糖,全面实行90%的关税税率。2017/18榨季进口糖243万吨,同比增长13万吨,但仍少于2012/13-2015/16任何一个榨季的进口量。2018年1-10月累计进口食糖229万吨,全年进口量预估在250万吨,我国食糖进口量难有较大规模改变。

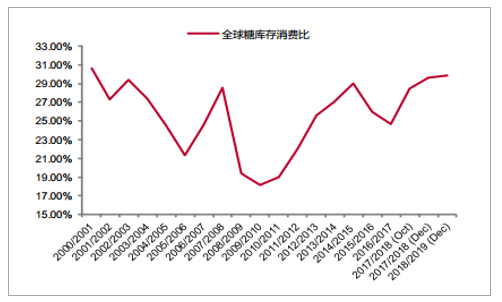

从全球供应情况看,目前白糖库销比仍旧处于高位,供应过剩的局面大概率延续至明年上半年。受主产国减产影响,预计全球糖产量在18/19年将下降900万-1.8亿吨,2019年下半年有望或将出现产不足需状况,国际糖价大概率由弱转强。国内糖价方面,直补和进口政策目前是影响价格走势的关键因素,如果实施直补将进一步压低国内白糖成本。

白糖库销比仍处于高位

资料来源:公开资料整理

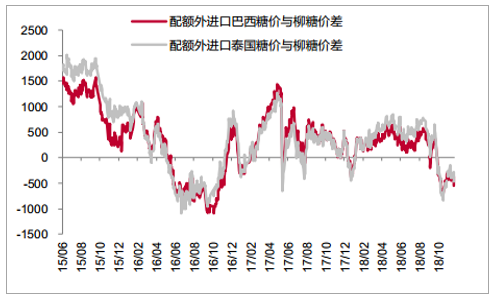

配额外进口价差

资料来源:公开资料整理

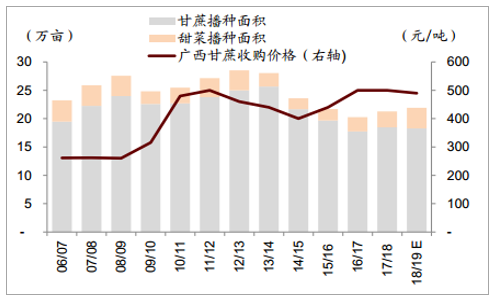

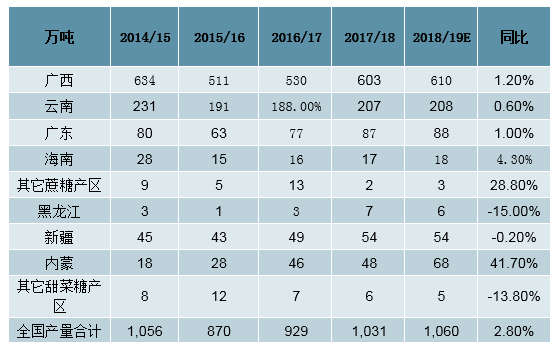

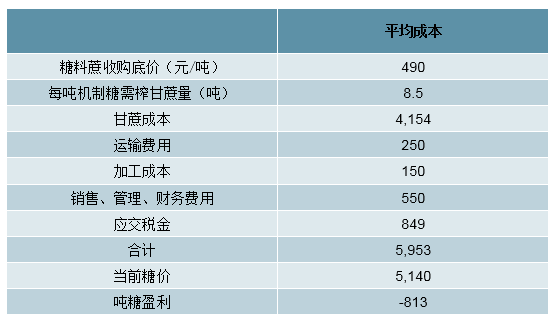

甜菜糖产量大增,新季国内制糖仍在增产:据预估,2018/19榨季国内糖产量同比增2.8%至1060万吨,连续第三年增产,糖料播种面积上升是增产主因,2018/19全国糖料播种面积同比增3.1%至21.91万亩,其中甘蔗播种面积同比降1.1%至18.27万亩,甜菜播种面积同比大增30.5%至3.64万亩。分产区看,广西新季收购指导价确认为490元/吨,虽同比降低10元/吨,但仍为历史较高水平,令广西新季产量预估同比升1.2%至610万吨,云南、广东等甘蔗糖产区也是小幅增产态势,值得注意的是,内蒙近年大力发展甜菜种植产业,新季甜菜糖同比大增41.7%至68万吨,成为全国糖产量增加的主要驱动之一。整体看,2018/19年我国糖产量仍在高位,糖价缺乏牛市基础。

国内糖料种植面积及广西甘蔗收购价

资料来源:公开资料整理

2018/19榨季主产区产量预估

资料来源:公开资料整理

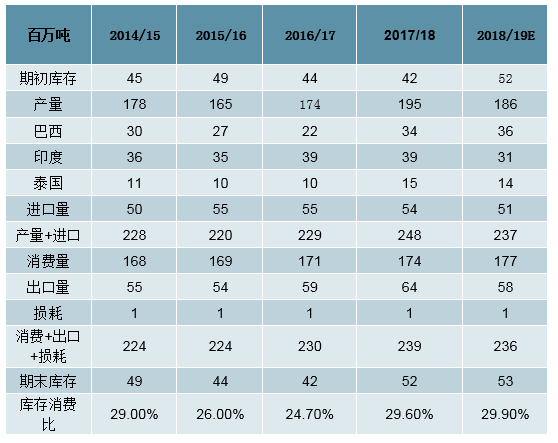

外糖价格低迷,国内进口量可控:2018/19榨季全球食糖库存消费比同比升0.3个百分点至29.9%,处于历史较高水平,预计国际糖价仍在低位徘徊。当前我国食糖实行进口配额制度,年配额194.5万吨,配额内关税15%,配额外关税50%。但自2017年5月22日起,中国对食糖配额进口征收保障性关税,实施期限为三年,三年期间保障措施关税税率分别为45%、40%、35%,令配额外食糖进口成本大增。综合考虑两方面因素,我们判断当前我国食糖进口量仍可控,预计2018/19进口可达250万吨。

全球食糖供需平衡表

资料来源:公开资料整理

配额外进口价格与国内现货价价差

资料来源:公开资料整理

糖价仍处于熊市末途,但2020年有望开启反转:从供需平衡表进一步细化分析,国内食糖总消费近年来稳定在1500万吨左右,我们预计2018/19榨季除国内产量+进口可满足1310万吨国内消费量,预计国内抛储糖、及海外走私糖(尤其在内外价差较大的情况下)也可满足200万吨以上国内消费量,故我们预计2018/19榨季国内制糖并不存在明显短缺。在国内增产、海外糖价低迷的背景下,2018/19榨季国内糖价仍在熊市末途。但更进一步,当前制糖成本已高于糖价,糖厂进入亏损周期,这令2019/20榨季甘蔗收购价下调的概率明显提升,并将压缩蔗农盈利及倒逼糖料种植面积下降,故我们预计2019/20榨季国内食糖产量将见顶回落,国内糖价也有望在2020年开启反转。

糖企已经进入亏损区间

资料来源:公开资料整理

国内食糖供需平衡表

资料来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国白糖行业市场专项调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国白糖行业市场全景评估及发展策略分析报告

《2026-2032年中国白糖行业市场全景评估及发展策略分析报告》共十三章,包含2021-2025年中国白糖原料市场运行局势分析,2026-2032年中国白糖行业发展趋势与前景展望,2026-2032年中国白糖行业投资风险及战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2024年白糖行业产业链发展现状及下游需求分析:糖料供应量缩减,市场白糖产品供需收紧[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)