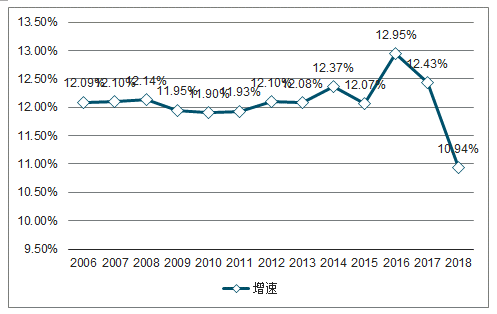

根据国家统计局数据,2012年以来中国0-14岁人口逐步恢复增长,截止2018年末,国内0-14岁人口约2.35亿,国内童装市场目标人群基数庞大。

2006-2018年中国0-14岁人口增速

数据来源:公开资料整理

2006-2018年国内新生儿出生率

数据来源:公开资料整理

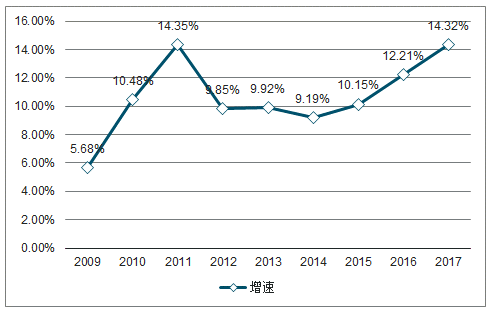

伴随着消费群体的扩张,中国童装市场规模快速上升。根据调查数据显示,国内童装市场规模由2008年的722亿上升到2017年的1796亿,年均复合增速达到了10.66%。虽然市场总量快速上升,但是中国童装的人均消费金额只有19.2美元,远低于美、英、日等发达国家,未来存在较大的提升空间。

2009-2017年中国童装行业市场规模增速

数据来源:公开资料整理

2017年各国人均童装消费

数据来源:公开资料整理

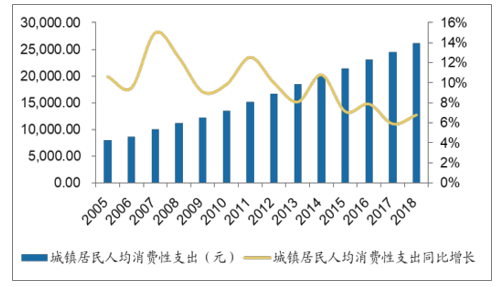

随着国内经济的不断增长,居民的收入水平不断提高,消费能力也随之增强,为童装市场的繁荣奠定了基础。中国城镇居民人均可支配收入从2005年的10493元上升到2018年的39251元,居民整体收入水平的提高带动了消费水平的快速提升,城镇居民人均消费性支出由2005年的7942元上升到2018年26112元,收入和消费水平的提高将带动童装行业的增长。

2005-2018年城镇居民人均可支配支出情况

数据来源:公开资料整理

“80后”“90后”进入婚育高峰期也将有力促进童装行业的增长。“80后”“90后”成长的时代是中国经济腾飞的时期,成长环境优越,对于生活品质的要求相比“60后”“70后”有显著提高,更加注重优生优育的育儿观念,已经成为家庭消费的决定性力量。同时,“80后”“90后”多为独生子女,生育子女后的家庭结构往往是“6+1”或“6+2”,两代人的财富积累给孩子的消费支出提供了坚实的后盾。所以,儿童消费市场具备巨大的增长潜力,童装行业作为儿童消费市场的重要组成部分,增长引擎强劲。

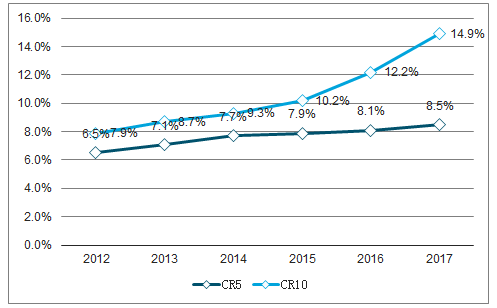

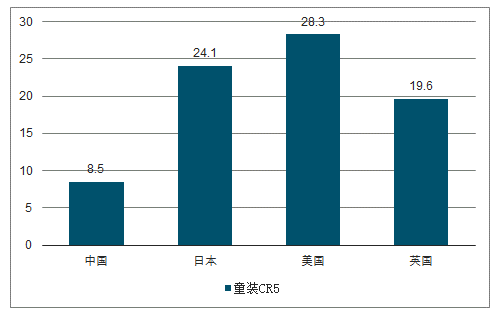

与成人服装产品相比,消费者更注重童装的舒适性以及安全性,所以面料和印染材料是否安全舒适成为关注重点。龙头企业有品牌背书,在这两点上占据较大的优势,这为行业集中度的提升提供了有利条件。根据智研咨询数据,2012-2017年,童装行业前五名品牌占比由6.5%上升到了8.5%,前十名品牌占比由7.9%上升到了14.9%。但是与发达国家相比,仍有一定差距,2017年日本、美国、英国前五名童装品牌市场份额分别达到了24.1%、28.3%、19.6%,所以童装市场具备高集中度基础。

2012-2017年中国童装行业集中度情况

数据来源:公开资料整理

2017年各国童装行业集中度情况

数据来源:公开资料整理

行业竞争加剧,服装品牌纷纷进入童装市场将加快行业整合出清,助力龙头企业长期成长。面对广阔的市场,国内专业童装品牌逐步崛起,国际快时尚品牌Zara、H&M、C&A,运动品牌NIKE、Adidas、安踏、361度等均涉足国内童装市场。随着服装企业巨头的切入,中小型童装生产企业将受到挤压,市场份额被大型企业瓜分,优化了行业的竞争格局,龙头企业将受益于行业集中度的提高。

相关报告:智研咨询发布的《2019-2025年中国童装行业市场现状分析及投资前景预测报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国万兆光网行业发展历程、试点入围名单、政策布局、试点完成数量及趋势研判:加快推进万兆光网试点工作,助力经济社会数字化转型[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国装备车(传统能源类)车型结构分析:中型与重型货车共同构成市场主力,市场占比合计88.95%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车区域上牌量分析:湖北上牌量断层领先,市场占比为25.23%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国水雾消防车品牌份额分析:市场集中度较高,前五品牌合计占比约88.81%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国水泥净浆洒布车区域上牌量分析:湖北上牌量位居全国第一,为123辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)