我国是农业大国,长期以来国家和地方一直把农业放在国民经济发展的首位,不断推出一系列惠农政策。茶叶是农产品的一类,是农民脱贫致富的重要途径之一,各地方政府都很重视对茶业的支持。茶叶连锁行业有利于农业增效、农民增收,能够促进农业产业结构调整和对机械制造、包装运输以及第三产业的带动,将直接受惠于国家的惠农政策。

一、茶园面积分析

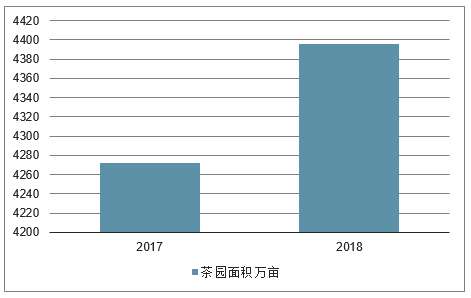

2018年,中国茶业总体仍然保持稳中有进的态势。具体表现为:茶叶生产平稳发展,茶类结构持续优化,质量水平稳步提升,绿色效益初步显现,优势品牌正在形成,产业融合效果明显,国内市场量价稳增,出口量额再创新高。据数据显示,2018年我国茶园面积达4395.6万亩,同比增长2.9%。

2017-2018年中国18个产茶省茶园种植面积走势

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国茶叶行业市场运行态势及投资战略咨询报告》

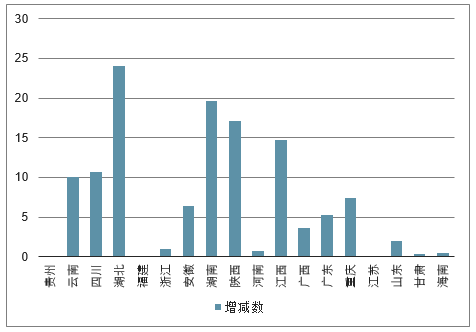

从全国主要产茶省来看,2018年我国茶园面积前十的省份分别是:贵州、云南、四川、湖北、福建、浙江、安徽、湖南、陕西、河南。其中,贵州省茶园面积排名全国第一。2018全年贵州茶园面积达684.3万亩,与2017年相比持平。

2017-2018年中国主要产省茶园面积情况(万亩)

数据来源:公开资料整理

2017-2018年中国主要产省茶园面积增减情况(万亩)

数据来源:公开资料整理

二、中国茶叶产量分析预测

在国内市场,由于茶园面积稳中增长,湖北、贵州、陕西、江西等省在2017年种植面积分别增加23.6万亩、21.5万亩、19.3万亩、15万亩,茶叶产量在2017年达到258万吨。2013-2017年,国内茶叶产量年均复合增长率分别为7.6%。初步测算2018年中国茶叶产量达到277.6万吨左右。

2013-2018年中国茶叶产量走势

数据来源:公开资料整理

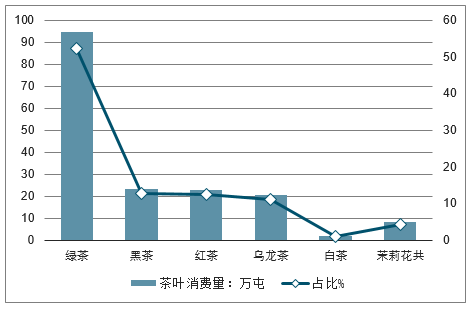

目前,茶叶市场中绿茶、乌龙茶占据主要份额,2017年二者比重分别为61%、13%;但近年的产量比重在下降。同时,普洱茶、红茶、白茶等其他茶叶份额逐渐提升,红茶、黑茶、白茶、黄茶等茶类占26%。此外,市场上的柑普茶、柑红茶、花草茶等特色产品及超微茶粉、抹茶、茶饮料、茶保健品等精深加工产品也在增加。

2017年中国各类茶产量占比统计情况

数据来源:公开资料整理

三、预测2019年我国茶叶消费量将突破200万吨

茶叶消费市场经过连续几年的热点茶类调整后,已经形成相对稳定的格局,各茶类间虽有消长,但未出现大规模调整。

绿茶在保持半壁江山的主体地位同时占比略有萎缩;黑茶是近几年茶叶消费市场的热点茶类,扩张迅速,内部多个名茶产品和“一带一路”渊源深厚,与

未来茶叶市场宣传热点紧密贴合,具备持续的后续发展动力,已跃居成为市场第二大茶类;红茶在短暂降温后重新获得较高的关注度,市场份额继续扩增,传统名茶与创新产品携手拉动增长;乌龙茶以产品结构内部调整为主;另一热点产品——白茶继续高速发展;茉莉花茶市场基本稳定。

2017年茶叶消费结构

数据来源:公开资料整理

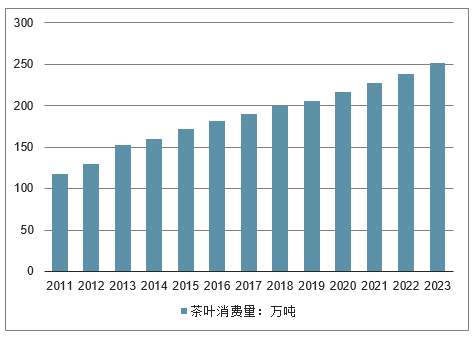

2016年,我国茶叶消费量为182万吨,同比增长5.2%。截止至2017年茶叶消费量达到190万吨左右,同比增长4.4%。初步测算2018年我国茶叶消费量达到200万吨左右预测2019年我国茶叶消费量将达到206万吨,未来五年(2019-2023)年均复合增长率约为5.06%,并预测在2023年我国茶叶消费量将达到251万吨。

2011-2023年我国茶叶消费量统计情况及预测

数据来源:公开资料整理

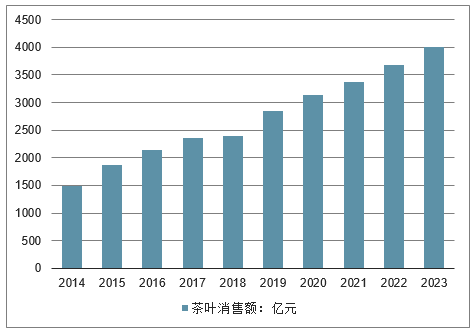

2016年,中国茶叶市场销售额达到2148亿元,同比增长14.9%。截止至2017年我国茶叶市场销售额达到了2353亿元,同比增长9.54%。初步测算2018年我国茶叶市场销售额达到2400左右。预测2019年我国茶叶市场销售额将达到2,840亿元,未来五年(2019-2023)年均复合增长率约为9.01%,并预测在2023年我国茶叶市场销售额将突破4000亿元,达到4010亿元。

2014-2023年我国茶叶市场销售额走势预测

数据来源:公开资料整理

四、茶叶出口市场前景预测

随着多年以来的不懈努力,我国茶产业得到了突飞猛进的发展,茶叶行业国际影响力显著增强,部分茶叶出口企业在资本投入、设备更新改造、质量监控、清洁化生产、现代化管理等方面都取得了长足进步,居于世界领先水平。

同时,随着茶健康与茶文化在国际消费者心中扎根渐深,消费群体基本形成,茶消费正处在上升期。中国茶叶的出口辐射地区广,虽然因茶叶传统的出口市场设置诸多贸易壁垒,导致我国在当地茶叶市场出口下滑,但随着我国茶叶技术提升及新兴市场出口量上升,市场需求更会稳步增加,我国茶叶出口在国际市场上还有很大的发展空间。

我国茶企业众多,但尚无一千亿级大品牌,中国茶叶品牌影响力有待提升,中国出口茶叶,仍以散装,原材料供给为主,产品附加值较低。

2016-2017年中国茶叶出口种类销量统计(单位:吨)

类别 | 2016 | 2017 | 2016累计值 | 2017累计值 |

红茶 | 2395 | 2838 | 26789 | 28688 |

绿茶 | 21163 | 22911 | 221616 | 241021 |

乌龙茶 | 941 | 1423 | 12718 | 13520 |

茉莉花茶 | 531 | 414 | 4535 | 5026 |

普洱茶 | 188 | 196 | 2359 | 2023 |

数据来源:公开资料整理

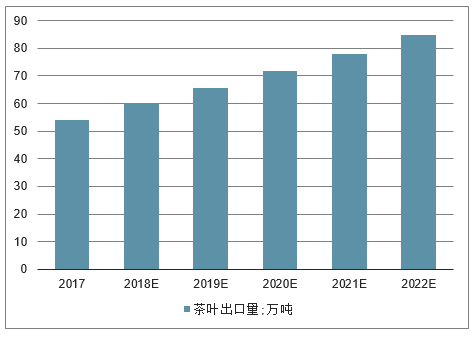

预计到2022年,我国茶叶出口量将达到84.94万吨,成为世界上茶叶出口量最大的国家。

2017-2022年我国茶叶出口量预测(单位:万吨)

数据来源:公开资料整理

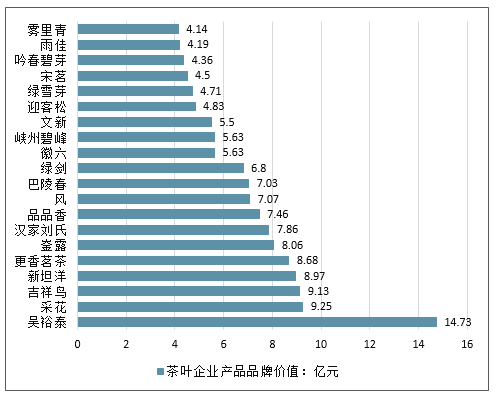

日前,浙江大学CARD中国农业品牌研究中心联合中国茶叶研究所《中国茶叶》杂志、浙江大学茶叶研究所等权威机构,持续开展公益性课题——“中国茶叶企业产品品牌价值评估”专项研究2017年的数据正式发布。数据显示,获得有效评估的128个茶叶企业产品品牌,品牌总价值为293.22亿元,平均品牌价值为2.92亿元,其中,吴裕泰品牌价值为14.73亿元,是本次评估中品牌价值最高且也是唯一超过10亿元的品牌。高品牌价值的有效评估品牌占比极少,处于低品牌价值的品牌数量占绝对比例。这说明,中国多数茶叶企业规模不大,品牌价值低。

2017中国茶叶企业产品品牌价值排行(单位:亿元)

数据来源:公开资料整理

我国茶叶企业之所以难以做大做强,这与我国茶叶发展存在的问题有关。当前我国仍存在茶叶单产低、劳动效率低、组织化程度低、茶叶的标准化程度低、集中程度低等问题,且我国未建立茶叶质量安全管理制度,缺乏规范的管理制度等。中国茶叶品牌的建设仍然任重道远。

五、我国茶叶行业发展不利因素分析

1、茶叶生产资源消耗度高——茶园良种化程度虽有大幅提升但认证率偏低,有机茶认证茶园不足一成,茶园综合管理水平不高,针对灾害防治、土壤改良、综合管理等领域的服务机构数量和服务范围有限,茶园建设仍处于被动应付而非主动规划管理的初级阶段,部分茶园存在违规施用农业投入品现象,直接制约茶叶食品安全水平提升。茶叶生产加工中,清洁能源普及度低,部分地区仍以烧柴烧炭为主,能耗高、污染重。

2、生产方式制约,资源利用率偏低

茶叶生产仍以名优茶为重点,原料侧重细嫩茶青,造成生产资源部分浪费,茶叶单产偏低而茶价偏高,国际市场竞争力不足。从种植栽培到采摘加工环节对劳动力依赖度高,仍存在家庭式、作坊式生产,茶叶机械化生产连续性差、全程覆盖率低,阶段性劳动力短缺现象严重。茶园现代化管理技术水平不足,缺少统一规划,生产效率低、成本高、资源利用率低。

3、产业延伸有限,结构单一

产业仍以常规茶叶产品销售为主要产出,产品附加值高的深加工和服务业规模有限、延展不足、产能过剩缓解能力有限。现有的生产资源未能完全实现生产支撑向服务支撑的转化,产业向微笑曲线两端的延伸有限,新型业态与整个产业互动性差,对产业支撑能力弱。生产跟风问题普遍,产品同质化严重、内部竞争激烈、区域间差异化不明显,现有资源优势开发和市场预判不足。

4、经营方式落后,社会化生产融入不足

经营方式未跳脱行业局限,社会综合生产资源引入力度不足、对产业提升贡献率低,对新资源、新技术、新模式的采纳和利用相对偏低。茶叶品牌影响力和拉动作用有限,缺少专业化营销服务机构支撑,品牌价值释放度低。生产主体培育不足,虽已孕育了一批规模企业,但生产规模仍偏低、区域拉动能力有限。

六、我国茶叶行业发展趋势分析

1、多元化挖掘茶叶资源——茶从唐朝时期开始,就已经从一种植物元素,发展成为人们生活中不可缺失的重要内容,尤其是此时茶叶生产力水平的突破性发展,不仅造就了茶文化机制,同时也形成了以大众饮茶为基础,包含了多种文化内涵和精神理念的茶叶产业。随着近现代社会文化交流体系得以生动构建,整个茶叶产业已经突破了地域上的限制,发展成为一种世界性茶文化,这不仅让茶叶资源的应用价值大大提升,同时也实现了茶文化资源内涵的生动构建。

结合当前快节奏的大众生活方式看,如今人们极其渴望能够寻找到一种安静、休闲的生活方式,而茶及茶文化的清新理念和饮茶方式,就成为大众生活中不可缺少的重要内容。此时对茶叶资源的发展应用,也逐渐突破了单一的局限性,发展成为一种综合性、整体性产业。当然,从当前整个时代发展的诉求与方向看,茶叶资源在挖掘与应用时,已经超出了传统意义上的茶叶产品应用,茶文化、茶舞、采茶戏表演,乃至茶文化等等都成为茶叶资源发展中的重要内容。

当然,在现代茶叶科学的推动下,将茶叶中的各种有益成分进行萃取和提炼所形成保健药品,以及开发的食品等等,也实现了茶叶资源价值链条的有效延伸,以及应用价值的最大化。如今,在应用茶叶资源,挖掘其价值内容时,既要注重横向的内容多元化,更要注重整个产业的纵向价值挖掘。

2、一带一路”带来战略机遇

“一带一路”战略的实施将为我国茶叶产业的发展带来新的历史发展机遇。

1)市场空间巨大。“一带一路”沿线涵盖到全球44亿人口,这一区域是全球最重要的茶叶生产和消费区域,蕴涵着巨大的饮茶人口红利。中国茶叶出口金额较大的摩洛哥、乌兹别克斯坦、美国、日本和俄罗斯等国家,均在“一带一路”沿线。

2)硬件条件改善。为了支持“一带一路”的基础设施建设,我国已主导成立了金砖国家开发银行和亚投行,这两个区域性金融机构相互补充,共同促进有关国家和地区的基础设施和互联互通建设,加快推进亚太地区互联互通的一体化进程。尤其是地处内陆丝绸之路沿线的我国中西部地区,将极大改善交通条件,促进东部主要地区茶叶产品、人员进入中西部地区和“一带一路”沿线各国的便利。

3)出口通关快捷。随着国家围绕“一带一路”不断推出措施消除投资贸易壁垒、提升通关便利化,“一带一路”区域内开展茶叶贸易将持续获得政策利好。沿线各国签署合作备忘录,简化人民往来的签证手续,将极大方便人员和茶叶产品出入,“一带一路”国家发展战略是我国茶叶产业带来战略机遇。

3、“互联网+”行动提供计划机遇

对于深度调整的中国茶叶产业而言,在经济新常态下,互联网将推动茶叶流通使命、流通经营和流通组织的变革。随着“互联网+”行动计划的铺开,互联网将不断颠覆传统茶叶产业的组织形式、商业规则、产业链条、竞争格局,延伸出很多新的商业模式、销售模式。

1)颠覆以生产企业为主导的传统思维。企业将运用互联网、大数据研究消费者的需求和变化,特别是研究新一代消费者的需求和偏好,以此调整企业的发展规模、产品方向和创新内容。

2)改变传统茶叶营销理念和方式,为茶叶市场细分提供了现实可能性。茶叶企业未来需要用大数据精准定位目标客户,提供精准服务,并以精良的服务实现与客户的密切互动,为不断改进产品质量、推动产品创新提供可能。

3)对传统茶叶销售提出挑战,要求重新构造产品分销渠道。互联网促进了商流、物流、信息流、资金流通过电子商务能够实现融合。大大压缩中间环节、降低成本、提高流通效率,必然不可避免地对传统分销渠道、组织和环节进行冲击和重构,创新出新的渠道和方式。

4)对茶叶传统品牌传播渠道和方式提出挑战。未来在互联网,特别是移动互联网时代,精准化传播将成为重要的传播工具,微信营销等方式可能对人们的购买决策产生影响。“互联网+”将重构茶叶行业竞争格局,打开茶叶产业发展的新时代。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国万兆光网行业发展历程、试点入围名单、政策布局、试点完成数量及趋势研判:加快推进万兆光网试点工作,助力经济社会数字化转型[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国装备车(传统能源类)车型结构分析:中型与重型货车共同构成市场主力,市场占比合计88.95%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车区域上牌量分析:湖北上牌量断层领先,市场占比为25.23%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国水雾消防车品牌份额分析:市场集中度较高,前五品牌合计占比约88.81%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国水泥净浆洒布车区域上牌量分析:湖北上牌量位居全国第一,为123辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)