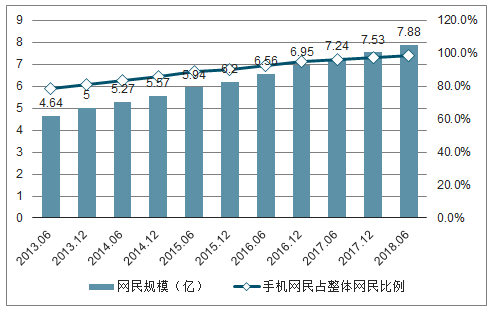

2018年6月,中国手机网民用户7.88亿,同比2017年6月增长8.84%。手机网民占全体网民的比重也由2013年6月的78.5%提升至2018年6月的98.3%,移动互联网的用户规模逐渐接近天花板。另一方面网络购物类app的日均使用时长基本不增长。根据调查数据统计,网络购物app的日均使用时长从

2017Q4的11.1分钟下降到2018Q3的8.6分钟,仅占用户日均4小时左右使用时长的4%左右。日均使用时长最长的是社交类app,其次是网络视频类app。由于短视频的兴起,2018Q2网络视频类APP的使用时长增加,因为移动网民的日均使用总时长在4小时左右,所以社交网络类APP的时长相对减少。

2013-2018H1中国手机网民规模及比例

数据来源:公开资料整理

2018Q3网络购物app的日均使用时长

数据来源:公开资料整理

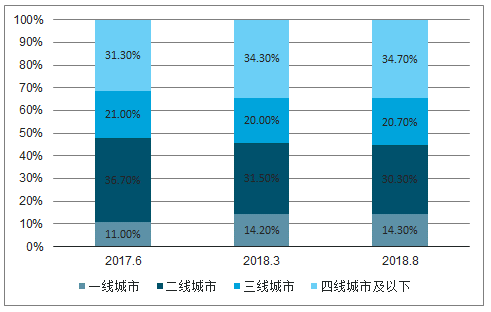

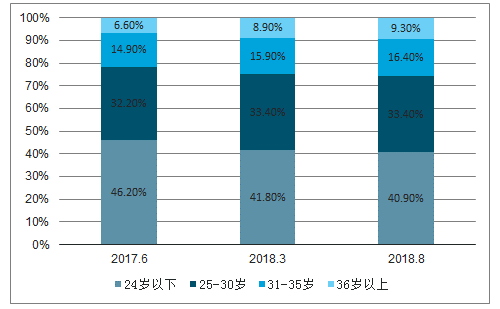

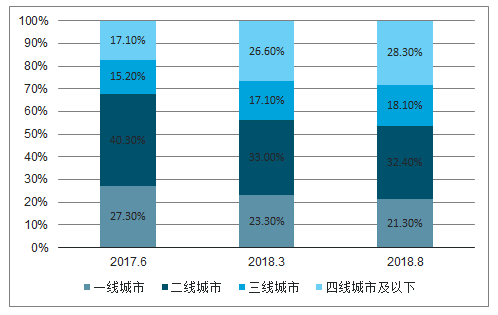

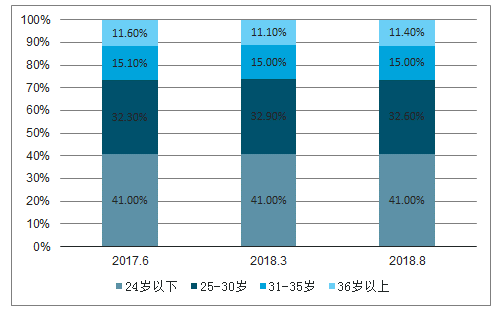

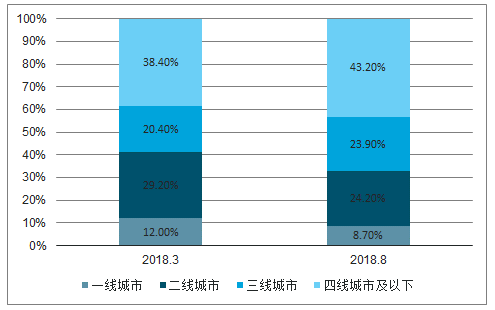

淘宝四线及以下城市的用户占比从2017年6月的31.3%提升到了2018年3月的34.3%。根据阿里巴巴披露的数据,2018年4月到6月新增的2500万淘宝天猫年度活跃用户,有80%来自三四线城市和农村地区。京东四线及以下城市用户的占比从2017年6月的17.1%提升到2018年3月的26.6%。拼多多的四线及以下城市占比从2018年3月的38.4%提升到2018年8月的43.2%。年龄方面淘宝31-35岁用户以及36岁以上用户的占比分别从2017年6月的14.9%和6.6%上升到2018年8月的16.4%和9.3%。京东的用户年龄分布结构比较稳定。拼多多的31-35岁用户的占比从2018年3月的14.2%上升到2018年8月的23.7%。

通过向三四线城市下沉,以及向年龄更大的用户拓展,电商得以获取更多的用户。

2017.6-2018.8淘宝用户的城市分布

数据来源:公开资料整理

2017.6-2018.8淘宝用户的年龄分布

数据来源:公开资料整理

2017.6-2018.8京东用户的城市分布

数据来源:公开资料整理

2017.6-2018.8京东用户的年龄分布

数据来源:公开资料整理

2018.3-2018.8拼多多用户的城市分布

数据来源:公开资料整理

2018.3-2018.8拼多多用户的年龄分布

数据来源:公开资料整理

电商收入的增长不仅来源于活跃人数的增长,还来自于买家的下单次数、客单价、货币化率等诸多因素。虽然随着活跃买家人数逐渐接近天花板,增速逐渐放缓,但是随着用户使用年份越久,其人均购买次数和人均GMV都会高于新用户。京东统计其同一批客户从2008年到2017年,单个用户的平均购买次数不断增加,从2008年的3.7次到2017年的30.2次。阿里巴巴2018财年年报中披露,使用5年的老用户全年下单132次,总额12000元,而使用1年的新用户全年下单27次,总额3000元。所以用户的购买力还有很大的成长空间。

2012-2017年京东同一批客户购买数量

数据来源:公开资料整理

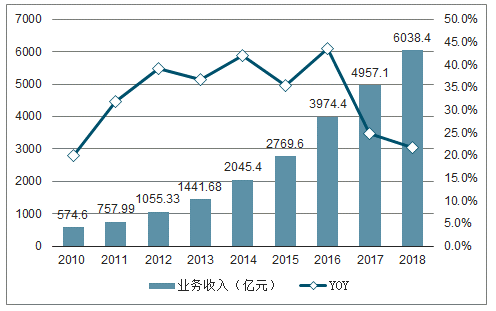

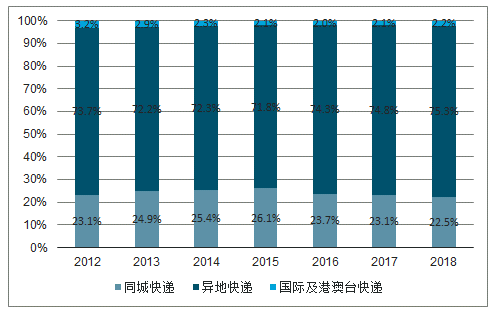

快递业务单量随电商兴起快速增长。电商的发展离不开快递的配送,受益电商的快速发展,中国的快递业务单量从2010年的23.39亿件迅速增加到2018的507.10亿件,复合增速达47%。快递业务收入从2010年的574.60亿元增长到2017年的6038.40亿元,复合增速达34%。从业务结构来看,异地快递占主导,2018年异地快递的业务量占比为75.3%,业务收入占比为51.4%。国际及港澳台快递方面,受业务量占比下降和单价下降双重影响,业务收入占比从2010年的31.1%下降到2018年的9.7%。

2010-2018年快递业务量

数据来源:公开资料整理

2010-2018年快递业务收入

数据来源:公开资料整理

2010-2018年快递业务量结构

数据来源:公开资料整理

异地快递单价下降,寄件成本降低,使得拆单更普遍。异地快递件均价从2011年1月的18.43元下降到2019年2月的8.41元。因为快递价格下降,包邮等优惠更普遍刺激了买家更频繁地下单,所以阿里巴巴国内零售业务的活跃买家人均年订单量从2013财年的42个上升到2018财年的90个,客单价从149.09元下降到97.02元。人均GMV从2013财年的6262元上升到2018财年的8732元。

2013-2018阿里巴巴活跃买家人均单数

数据来源:公开资料整理

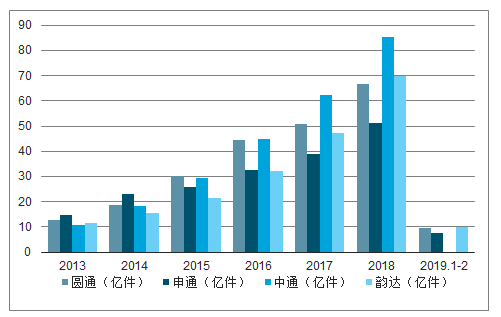

2018年圆通(32%)、申通(31%)、中通(37%)、韵达(38%)四家的合计单量增速为37%,高于国家邮政局统计的快递单量总体增速27%。2019年1-2月,圆通(43%)、申通(53%)和韵达(47%)的增速也高于国家邮政局统计的快递单量总体增速22%。

2013-2019.1-2快递单量及增速变化

数据来源:公开资料整理

快递行业往往需要建立全国性乃至全球性的网络,包括分布在关键节点的转运中心的建设和运输工具的购置,这些需要巨大的资本开支。国际快递巨头在发展过程中均经历了重金投入来开疆拓土的阶段,截至2018年5月,FedEx固定资产净值达282亿美元;截至2018Q3,UPS固定资产净值也达到254亿美元。我们认为目前国内快递行业处于扩张阶段,谁能持续资本投入,高筑网络壁垒,完善产品结构,在细分领域形成优势地位,谁就能在下一阶段抢占有利位置,强者恒强。

快递行业的经营模式主要有两种:直营模式和加盟模式,两者各有优缺点。直营模式下总部掌管所有权和经营权,对各地区网点、资源集中领导、统筹规划、统一核算。总部控制所有的快递节点,包括干线运输、枢纽中转站、支线运输和落地配送,对收派件取得的收入、发生的成本,人员福利、购置车辆等都统一核算。加盟模式下网点向总部缴纳保证金、中转分拨费用和面单费以外,自担成本,自负盈亏。加盟商在收件时向寄件人收取快递费,向总部支付面单费、派送费、中转费。总部在转运和派送时向加盟商支付网点中转费和派送费。直营模式的优点是运营管理标准化,服务质量稳定,缺点是网络拓展资本投入大,拓展速度慢,人员队伍庞大。加盟模式的有点是网络拓展速度快,缺点是全网构成相对复杂,管理难度较高,服务质量不稳定。随着快递行业的竞争加剧,直营模式的快递公司增加了外包的比例来降低成本,而加盟模式的快递公司加强了对加盟商的管理,减少管理层级,同时增加枢纽转运中心的自营化率来提高服务质量。

效申诉率是衡量快递公司服务质量的一个重要指标。自营模式快递,如苏宁、京东、顺丰的有效申诉率始终保持较低水平。加盟模式快递公司因为构成相对复杂,管理难度较高,服务质量不稳定,所以刚开始有效申诉率较高。但是随着一些加盟模式快递公司加强对加盟商的管理,提高枢纽转运中心的自营化率,他们的服务品质开始出现分化。以“三通一达”为例,中通和韵达的有效申诉率在“三通一达”中一直保持较低水平,而且在不断下降。到2018年12月,韵达和中通的有效申诉率已经接近甚至低于顺丰的有效申诉率。

GPS定位跟踪技术提升了快递企业对车辆的定位跟踪,增强其货物配送路线规划、信息查询等能力,推动了快递企业提升网络及车队的营运效率和准确性。电子面单、手持终端、无线录入设备的普及,缩短了操作时间,提高了快递的信息化水平。自动化分拣、无线传输、射频技术、影像监控等技术提高了分拣的效率和准确率。

菜鸟和阿里巴巴通过投资,迅速补齐在物流领域的短板,缩短了学习时间。我们梳理了阿里和菜鸟的投资,阿里在快递、地图、导航、大件配送、智能仓储等多个领域布局,构建了比较完善的物流平台。比如投资海尔日日顺,海尔日日顺可以送货上门并且免费安装调试,还提供免费检测家中其他家电产品的运行状态、用电安全等服务,大大提高了天猫电器城的服务水平。投资圆通、中通、申通,加深了阿里和菜鸟与快递公司的合作。心怡科技、北领科技、快仓智能则有助于提升菜鸟网络的仓储智能化。

快递公司向上游拓展供应链管理服务,转型物流综合解决方案供应商;为了降本增效,自动化、智能化的分拣设备和机器人也开始部署在分拣中心;剔除季节性波动,快递价格持续下降。

中国快递行业从业企业众多,所以行业集中度一度呈下降趋势。但是在2017年2月达到低点后,集中度开始回升。CR8从2017年2月的76.60%上升到2019年2月的81.3%。

快递行业经过近10年的高速发展后,已经过了拼网点数量、人员数量这种人海战术的时期了,而是进入了拼技术、拼精细化管理的时期。行业的横向和纵向兼并重组将更加活跃。

受益于中国快递行业飞速发展,2014至2018年公司快递业务量大幅增长,由18.1亿件增加到85.2亿件,业务量增速显著高于行业平均水平。市占率从2014年的13.0%上升到2018年的16.8%。从2016年开始,中通的快递单量市占率超过圆通,成为行业第一。2018年中通的市占率为16.8%,高于第二名韵达3pcts。

相关报告:智研咨询发布的《2019-2025年中国同城快递行业市场竞争现状及未来发展趋势研究报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国万兆光网行业发展历程、试点入围名单、政策布局、试点完成数量及趋势研判:加快推进万兆光网试点工作,助力经济社会数字化转型[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国装备车(传统能源类)车型结构分析:中型与重型货车共同构成市场主力,市场占比合计88.95%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车区域上牌量分析:湖北上牌量断层领先,市场占比为25.23%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国水雾消防车品牌份额分析:市场集中度较高,前五品牌合计占比约88.81%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国水泥净浆洒布车区域上牌量分析:湖北上牌量位居全国第一,为123辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)