政策为充电桩行业提供底部支持

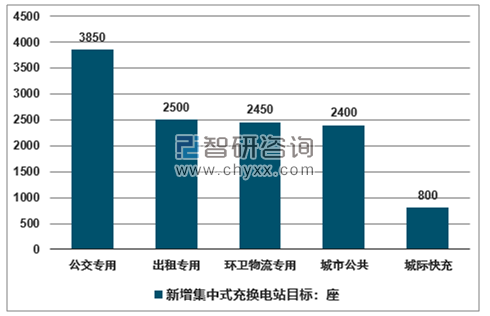

为推动新能源汽车发展,中央推出了一系列促进基础设施建设的政策,充电桩建设是重中之重。2015年以来,充电桩行业政策体系逐渐成型,覆盖了建设用地、用电、设施建设和运营等多个方面。2015年,《电动汽车充电基础设施发展指南(2015-2020年)》提出到2020年,新增充电站超过1.2万座,充电桩超过480万个。

2015-2020 年新增集中式充换电站目标

资料来源:国家发改委

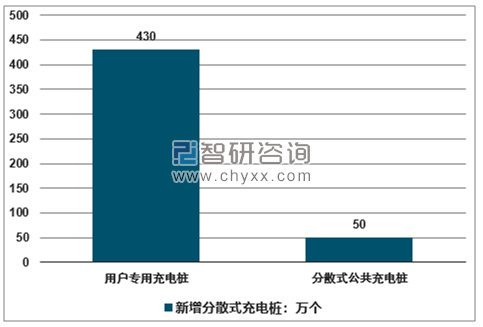

2015-2020 年新增分散式充电桩目标

资料来源:国家发改委

全国主要省份充电建设规划

地区 | 建设规划 | 地区 | 建设规划 | ||

充电站 (座) | 充电桩 (万个) | 充电站 (座) | 充电桩 (万个) | ||

北京 | — | 43.5 | 山东 | 920 | 35 |

天津 | — | 9.2 | 河南 | 1000 | 10 |

河北 | 1970 | 6.56 | 湖北 | 410 | 19 |

山西 | 343 | 19 | 湖南 | 415 | 20 |

吉林 | 119 | 8.76 | 广东 | 343 | 18.97 |

上海 | — | 21.1 | 重庆 | 30 | — |

江苏 | 208 | 17~20 | 四川 | 600 | 27 |

浙江 | 800 | 21 | 云南 | 350 | 16.3 |

安徽 | 500 | 18 | 陕西 | 454 | 9.44 |

福建 | 387~400 | 9~12 | 青海 | 40 | 2 |

江西 | 260 | 10 | 新疆 | 180 | 1.38 |

资料来源:智研咨询整理

中央和地方出台了一系列充电基础设施相关的扶持政策,为我国充电桩产业发展营造了良好的政策环境,为充电桩行业的发展提供了空间。为保障充电桩行业发展,2018年11月,发改委、能源局等四部委更是联合发布了《提升新能源汽车充电保障能力行动计划》,提出力争用3年时间提升充电技术水平,提高充电设施产品质量,力争满足“一车一桩”接电需求。

市场疯狂扩张的背后增速开始放缓

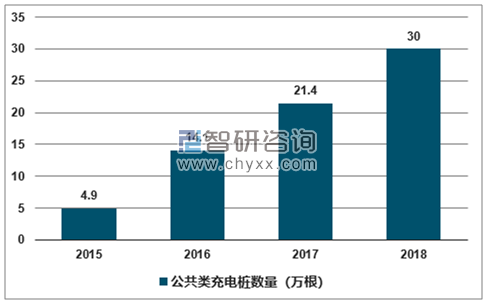

当前,我国充电桩数量严重滞后于新能源车的发展,充电难问题已经成为影响新能源车消费的一大关键因素。截止2018年底,根据充电联盟统计数据,我国公用桩和私有装保有量分别为30万根、47.7万根,新能源汽车保有量达261万辆,公用车桩比新能车保有量为8.7:1,加上私人充电桩后总车桩比约为3.4:1。我国充电基础设施发展已很大程度滞后于电动车的发展,成为制约新能源车汽车快速推进的一大短板。

2015-2018年我国公共类充电桩数量统计

资料来源:充电联盟、智研咨询整理

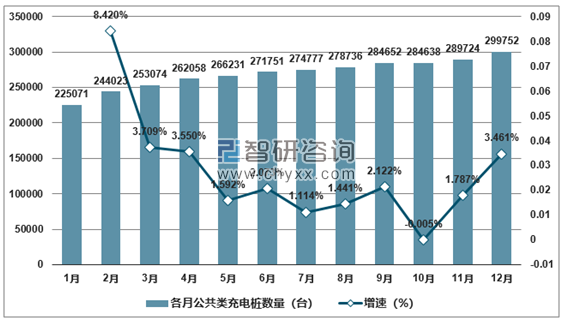

根据规划,到2020年汽车和车桩的比值应接近1:1。显而易见,当前车桩比数量仍明显低于总规划,未来还有很大的充电桩建设空间。但值得注意的是,2018年各单月公用充电桩增量整体呈现减缓趋势。

2018年各月公共类充电桩保有量

资料来源:充电联盟、智研咨询整理

相关报告:智研咨询发布的《2019-2025年中国电动汽车充电桩行业市场专项调研及投资前景分析报告》

行业进入者多,现有企业间争激烈

目前充电桩制造商较多,市场尚处于开发阶段,发展潜力巨大。又由于充电桩产品结构较为简单,技术壁垒低以及资本投入问题不大等原因,不断有企业加入,现有企业间竞争十分激烈。

我国主要充电桩设备制造商

企业名称 | 企业简介 |

许继电气有限公司 | 国家电网公司直属产业单位,目前中国规模最大、技术水平最高的电动汽车智能充换电系统制造商。 |

国电南瑞科技股份有限公司 | 国家电网公司直属,业务覆盖智能电网、轨道交通、工业控制、清洁能源、电力电子、节能环保等领域,提供各专业全方位解决方案和产品设备。 |

深圳奥特迅电力设备股份有限公司 | 国内最早开始研发、制造电动汽车充电设施,同行业配套能力最强的上市公司之一,拥有的电动汽车充电设施规格相当齐全。 |

浙江万马新能源有限公司 | 国内较早专业从事电动汽车充电设备研发、制造,充电站整体解决方案,充电桩智能化的高科技企业。 |

南京能瑞电力科技有限公司 | 国内最早专业从事电动汽车充换电设备研发、制造,充电站整体解决方案、充电设施承建运营服务;是国内少数具备充换电设备研发、制造、电力安装施工一体全资质企业。 |

广东易事特电源股份有限公司 | 长期专业致力于UPS电源、EPS电源、分布式发电系统、新能源充电桩等电源、新能源产品的研发、生产和销售。电源产品和新能源产品远销全球100多个国家及地区。 |

厦门科华恒盛股份有限公司 | 拥有高端电源、新能源、数据中心三大产品方案体系,广泛应用于金融、工业、交通、通信、政府、国防、教育、医疗、电力、新能源、数据中心等行业。 |

深圳市科陆电子科技股份有限公司 | 主要从事智慧电网和新能源应用、节能减排提供设备与解决方案。充电桩业务是其重点布局和拓展的业务,但目前充电桩业务占该公司的营业收入比例较小。 |

资料来源:智研咨询整理

大功率充电桩是必然趋势

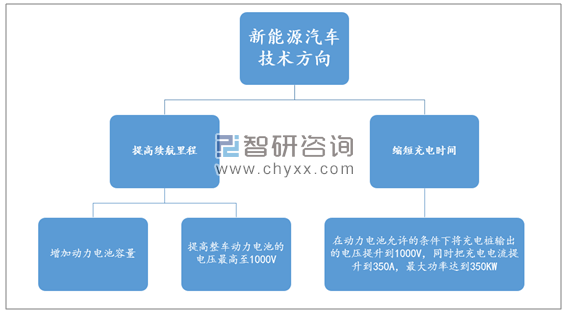

除了充电基础设施落后制约新能源车汽车行业推进外,电池续航里程低、充电时间长也是制约新能车发展的关键因素。提高车辆续航里程,缩短充电时间已成为行业共识,对此,高压大功率充电桩优势明显。除了可以满足用户快速充电需求之外,高压大功率充电还有利于提升充电设施的投资回报率。大功率充电模块的发展趋势逐渐清晰。预计在此背景下,具备大功率模块及设备生产能力的企业集中度有望提升。

高压大功率是研究方向

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

中国充电桩行业市场全景分析及投资前景研判报告(2026版)

《中国充电桩行业市场全景分析及投资前景研判报告(2025版)》共十二章,包含重点充电桩设备提供商发展分析,中国充电桩行业投资机遇及风险分析,2026-2032年中国充电桩行业发展前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询