1、零售行业的业态演进趋势

从历史来看,中国商业流通历经了“杂货店→商超→电商→新零售”的演进,每一轮均为消费者需求及产业端的供应链效率共振迭代的过程。1990 年之前,商品短缺和计划经济背景下,中国零售基本被粮店、副食店、纺织品店等杂货铺包揽,彼时的零售供应链尚未形成,流通以管制为主。1990-2010 年,消费者对一站式购物的需求带动了商超业态的蓬勃发展,百货、超市企业初步形成了市场化的流通供应链体系。2002-2010 年间,传统杂货铺渠道占比从37%降低至15%,商超专业店等份额从62%提升至81%。自2003 年淘宝成立以来,互联网契合了消费者对便利、便宜、长尾的购物需求,同时在供应链实现扁平化的提效,网购市场规模增长迅速。进入下一个十年,消费需求已进一步演进至极致商品极致体验,需求痛点的满足是本轮新零售创新的切入点,而科技则是提升流通效率的有效工具。

连锁零售模式经过多年发展,已经成为我国零售业的重要开展模式,其中大型超市和百货两种业态又是连锁经营的主要模式。从变化趋势来看,我国零售业回稳向好的态势基本形成,实体零售销售规模增速加快、主要业态经营回暖,实体零售创新转型频现新亮点。

随着全球及国内宏观经济不断向好,中国经济结构转型不断深入推进,零售行业将迎来更大的发展空间和机会。此外,在中产扩容带来的消费升级、行业优胜劣汰和竞争格局优化、优秀零售企业不断增强自身竞争力的推动下,中国零售行业将持续稳步增长。

1、行业竞争的基本情况

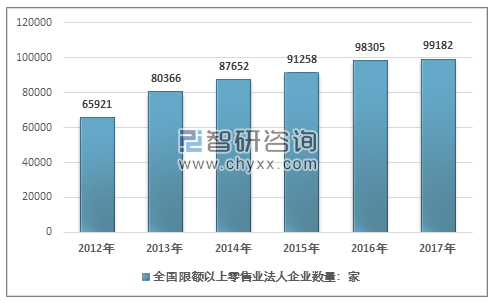

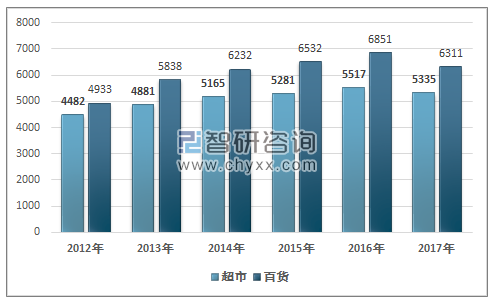

整体来看,我国零售行业企业众多,市场集中度较低。根据国家统计局数据统计,2012 年至2017 年,限额以上零售业法人企业数量由65,921 家增长至99,182家,年复合增长率达8.51%;其中,超市零售法人企业数量由4,482 家增长至5,335家,年复合增长率为3.55%;百货零售法人企业数量由4,933 家增长至6,311 家,年复合增长率为5.05%。

2012 年-2017 年全国限额以上零售业法人企业数量

资料来源:国家统计局

2012 年-2017 年全国限额以上超市及百货法人企业数量(家)

资料来源:国家统计局

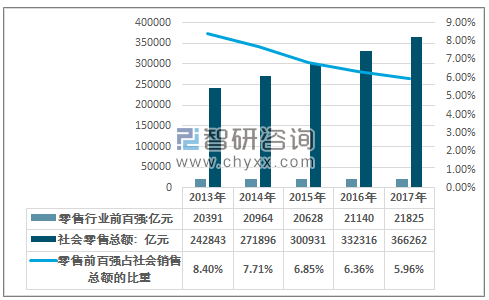

从销售额的角度来看,根据中国连锁经营协会统计公布的中国连锁百强数据,2017年,连锁百强企业销售规模达到2.2万亿,同比增长8.0%,占社会消费品零售总额5.96%。百强连锁门店总数10.98万家,同比增长9.1%。百强便利店企业2017年销售增长率达到16.9%,门店数量增长18.1%,成为实体零售企业中增长最快的业态。

2013-2017年,连锁百强企业销售规模占社会零售总额比重

数据来源:国家统计局、中国连锁经营协会

2015 年至2017 年,零售行业前五强的销售总额占社会零售总额的比重分别为2.00%、1.84%、1.85%。从线下零售来看,零售行业的行业集中度整体趋势有所上升,但受电子商务等业态的冲击,其占社会零售总额的比重处于下降的态势。2017 年,连锁前五强分别为苏宁易购集团股份有限公司、国美零售控股有限公司、华润万家有限公司、康成投资(中国)有限公司(大润发)及沃尔玛(中国)投资有限公司。

2013-2017 年零售行业前五强销售额占社会零售总额比重

数据来源:国家统计局、中国连锁经营协会

相关报告:智研咨询发布的《2019-2025年中国综合零售行业市场专项调研及投资全景评估报告》

行业内领先企业

根据中国连锁经营协会统计的 2017 年中国连锁百强排名,前十名的零售企业中有7 家是连锁超市,其中销售额最高的华润万家有限公司销售额占连锁百强销售总额的比重仅为4.75%。

2017 年中国连锁经营销售额排名前十的企业及市场规模如下:

排 名 | 公司名称 | 含税销售额(亿元) | 占百强销售总额比重 |

1 | 苏宁易购集团股份有限公司 | 2,433.43 | 11.15% |

2 | 国美零售控股有限公司 | 1,536.91 | 7.04% |

3 | 华润万家有限公司 | 231,036.46 | 4.75% |

4 | 康城投资(中国)有限公司(大润发) | 954.00 | 4.37% |

5 | 沃尔玛(中国)投资有限公司 | 802.78 | 3.68% |

6 | 永辉超市股份有限公司 | 654.00 | 3.00% |

7 | 重庆商社(集团)有限公司 | 582.81 | 2.67% |

8 | 联华超市股份有限公司 | 564.60 | 2.59% |

9 | 中石化易捷销售有限公司 | 519.50 | 2.38% |

10 | 家乐福(中国)管理咨询服务有限公司 | 497.96 | 2.28% |

数据来源:中国连锁经营协会

2、零售行业发展趋势

(1)未来经营区域将向三四线城市进一步下沉

一二线城市购买力旺盛,居民消费能力较强,但随着城市商圈的逐步成熟,大量国内外知名零售连锁企业已完成城市布局,再加上本地零售品牌的长期存在,现阶段一二线城市的零售门店已趋于饱和,店面购买和租赁投入较大,运营成本较高。

三四线城市成为连锁零售企业扩张的蓝海,未来商业经营区域将进一步下沉。在国家出台一系列加快中小城市的发展、增设一批中小城市的规划和政策,大城市常住人口增速放缓,流动人口从一线城市回流的大背景下,三、四线城市将是中国城镇化的主力军,带动人口结构不断优化。此外,随着我国城市化进程的不断加快,三四线城市交通将更加便利,社区配套的成熟也将激发当地居民巨大的购买潜力。当地商业资源丰富,经营成本较低,再加上大型零售企业较少,竞争尚不充分,进驻到三四线城市的大型零售企业将成为城市化进程的受益者,不仅有利于商业经营突破传统商圈限制,同时能够带动新商圈的建立和发展,吸引更多的投资和消费。

(2)线上线下全渠道零售融合全面加速

近年来,面对错综复杂的国内外经济环境,我国经济结构调整加快,供给侧结构性改革初见成效,经济增长新动力不断积聚,国民经济稳中向好,居民收入稳步增长,消费升级进程不断加快,市场呈现出新消费、新零售和新生态特征。中国网络零售市场交易规模保持较快增长态势,但增速有所放缓,纯电商企业发展遇到瓶颈,积极布局线下业务。实物商品网上零售额由2015 年的3.24 万亿增长至2018 年的7.02 万亿,占社会消费品零售总额的比例由10.80%提升至18.40%,但同比增速由2015 年的31.60%降低至2018 年的25.40%,呈现出增速放缓的趋势。此外,线上引流等成本逐年上升,获新客成本急速上升,互联网进入流量红利末期,互联网龙头如阿里、腾讯、京东等加速线下业务布局。

面对双线融合的发展趋势,实体零售企业积极开展多渠道营销,推动线上线下融合进一步加速。实体商业通过自主建设电商,与阿里、腾讯、京东等互联网龙头旗下电商平台合作等形式,打通会员、商品、服务等,提升客户体验与销售额。

实体零售与网络电商正逐步从独立、对抗走向融合、协作,深度融合是优势互补、实现共赢的发展方向。

(3)注重零售场景和消费体验的体验式零售成为零售行业业态升级的主要方向

消费者倾向于全方位、多感官参与消费过程的属性使得体验式零售成为零售行业的业态升级发展方向之一。

体验式零售在零售各业态都有不同程度的显现。对于购物中心业态,由于其涵盖餐饮、电影、游乐场等娱乐业务占比较高,契合当下消费者的消费方式,因此近年成为众多百货公司转型或发力的子业态之一;在超市业态中,超市类企业以“生鲜+餐饮”为主要模式,利用生鲜的引流特点,为客户提供一站式的服务体验,提升客单价;在连锁专卖店业态中,线下门店为消费者提供产品和服务体验机会,并配套一站式解决方案成为一些连锁企业的发展模式,目前体验式零售衍生出的“超市+餐饮”模式较为成功。

(4)提升供应链效率是提升营运能力和盈利能力的核心竞争力

在日益激烈的行业竞争环境下,零售行业在前端进行业态创新、提升体验、集聚客流成为打破困局的突破口,在后端则表现为提升供应链效率,进而提高运营效率和盈利能力。

超市行业企业通过多种方式提升自身供应链效率,打造核心竞争力。广义供应链涵盖商品、仓储物流与配送和信息系统。商品供应链提效的方式表现为:(1)采购方面,发挥规模效益,通过联合、协同采购等提升议价能力,提高毛利率;推进源头、品牌商直采,缩减流通环节。(2)加大仓储物流与配送投入,通过提升门店网络密集度和销售规模发挥规模效应。(3)发展自有品牌,自有品牌由零售商直接对接生产商,无中间环节,且一般不投入大量营销费用进行推广,故自有品牌拥有价格优势,同时享有更高毛利率。欧洲、北美等地区零售商的自有品牌深入人心,亚太地区发展滞后,自有品牌收入占比较低。越来越多的超市企业选择通过开发自有品牌提升盈利空间。(4)加强IT 系统投入,在双线融合、全渠道发展背景下,大数据分析、精准营销、线上线下库存和价格同步管理等对信息系统提出更高的要求,超市企业越来越重视IT 技术在经营管理中的运用,积极通过引入IT 新技术提升自身数字化管理能力。

(5)行业整合加速

近年来零售行业兼并收购大幅增加,行业整合加速。一方面,阿里、腾讯等互联网龙头大规模向线下渗透,大多通过参股或者控股拥有成熟销售渠道和明显区位优势的实体零售企业,线下扩张常态化,线上线下的融合开始从资本性融合向业务性融合迈入。另一方面,实体零售价值凸显,优质的线下零售品牌得到资本市场的充分认可。

未来经营区域向三四线城市下沉的趋势也将为兼并收购带来契机。一二线城市各区域的龙头零售企业在市场面临充分竞争,发展到一定阶段后将通过跨区域扩张战略提高市场份额,而收购兼并三四线城市的零售网点,将有助于收购方快速利用当地资源和品牌知名度,迅速打开当地市场。大型商业零售连锁企业将凭借强大的资本实力,通过横向一体化完成行业内的收购整合,行业集中度将逐步提高。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国O2O零售行业市场全景调查及投资潜力研判报告

《2025-2031年中国O2O零售行业市场全景调查及投资潜力研判报告》共十二章,包含互联网环境下零售行业的整合与变革,O2O零售行业发展战略分析,行业发展建议对策等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询