医院信息系统的建设高峰期始于2009年,随着新医改的落地,信息化建设也成为其中一项重要内容。据了解,当下还有不少医院还在用着“军卫一号”这套95年研发的HIS系统,操作繁琐,效率低下。随着,医院对数据互联互通需求的不断提升,需要搭建新的HIS系统,从全局出发,功能模块化,实现不同子模块之间的解耦。当下,已经到了对旧HIS系统升级改造、更新换代的关键节点。

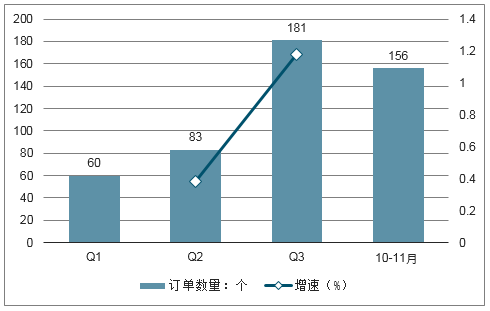

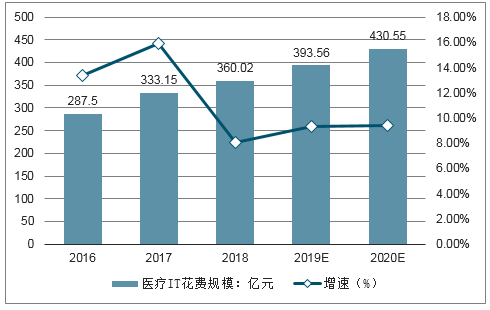

以卫宁健康2018年以来订单统计为例,根据中国招标与采购网统计,卫宁健康前三季度医疗信息化订单个数分别为60、83和181,Q2和Q3分别同比增长38.33%和118.07%,订单增速加快。10-11月订单达156个,四季度有望持续保持高速增长态势。并且,从订单金额来看,上千万的大订单在逐步增大,表明医疗信息化下游需求不管是数量还是金额上都保持高速增长。同时,根据预测,2016-2020年中国医疗IT花费规模CAGR将达到10.62%,医疗信息化投入将不断加大。

2018年以来卫宁健康订单数量统计(截至11月30日)

数据来源:公开资料整理

2016-2020年中国医疗IT花费规模

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国医疗信息化行业市场发展模式调研及投资趋势分析研究报告》

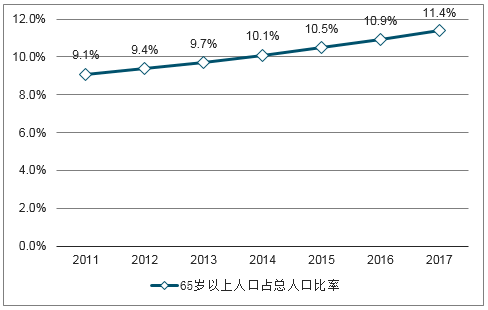

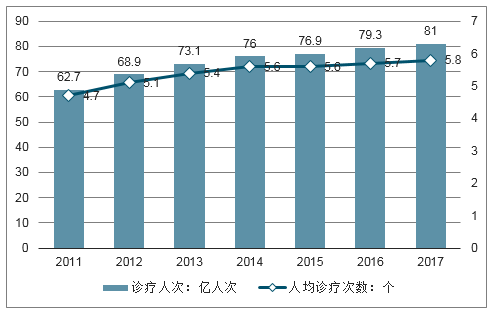

人口老龄趋势及人均诊疗次数的上升,对医疗质量、诊断效率的要求不断提高。2017年,我国65岁以上人口占比达11.4%,比2010年上升2.5个百分点,人口结构老龄趋势明显。根据数据,以2013年为基础,65岁以上人群两周就诊率高达26.4%。同时,受现代生活习惯的影响,高血压、糖尿病等慢性病发病率不断提高,我国每年的就诊人次及人均诊疗次数呈持续上升态势。2017年我国诊疗人次达81亿人次,人均诊疗次数达5.8次,医疗体系面临巨大压力。医疗信息化建设有利于提高医院管理效率,提升患者诊疗质量,缓解人口老龄化对医疗体系的冲击。

2011-2017年中国65岁以上人口占比

数据来源:公开资料整理

2011-2017中国诊疗人次及人均诊疗次数

.

数据来源:公开资料整理

目前我国医疗信息化企业主要分为三大阵营,分别是国际领先企业、本土IT领军企业和本土中小型企业,竞争力依次减弱。国际领先企业依靠其在大数据存储分析、数字医院整体解决方案方面的深厚基础,具备高端市场优势,在中国医疗市场占据一定市场地位。如今,Inter、IBM、甲骨文、思科等都在中国成立了专门的医疗行业部门,发力中国市场。

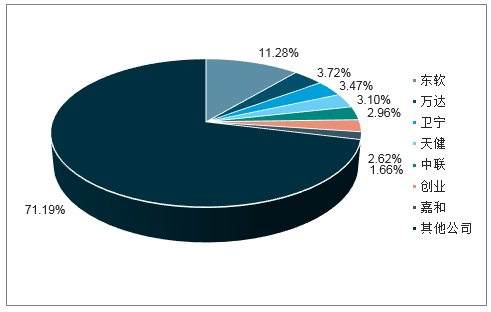

在全国医疗信息化联盟最新的一份调查数据中,在全国866项医疗信息化市场中标信息统计中,规模排名前七的企业的占比合计28.8%,预计前十的规模占比将在30%左右,依然呈现出较低的市场集中度。在如此多的供应商中,以区域性中小厂商为主,能够覆盖全国市场的供应商屈指可数,行业集中度有待提升。从国内医疗信息化企业市场份额来看,排名第一的东软集团仅占11.28%,其次是万达信息和卫宁健康,市场份额分别是3.72%和3.47%。前五家公司的市场份额合计仅为24.53%。

国内医疗信息化企业市场份额

数据来源:公开资料整理

近年来,多数医疗信息化企业通过跨界合作、资源整合等方式扩展市场份额,市场集中度有望进一步提升,具备资源优势、技术研发优势、能提供行业整体解决方案的大型企业,如东软集团、卫宁健康等,将优先受益。同时,在细分垂直领域保持龙头地位的企业,如和仁科技(电子病历)、麦迪科技(手麻与急诊系统),同样会脱颖而出。相反,缺乏产品特点的小型企业的市场份额将会被进一步挤压。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国医疗信息化行业市场调查研究及未来趋势预测报告

《2026-2032年中国医疗信息化行业市场调查研究及未来趋势预测报告》共十二章,包含中国医疗信息化关键技术发展分析,中国医疗信息化行业领先企业个案分析,中国医疗信息化行业投资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国医疗信息化市场现状及竞争格局分析:参与者众多,集中度较低[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022年中国医疗信息化行业产业链情况分析:市场规模持续增长[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年医疗信息化行业政策分析:我国医疗体系向高质量发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2020年中国基层医疗信息化市场分析概括:我国东、中、西部地区的基层医疗机构的信息化水平不均衡 [图]](http://img.chyxx.com/2021/10/23847UFZC8_m.png?x-oss-process=style/w320)