世界机床行业是一个完全竞争的行业,主要机床大国包括中国、德国、日本、美国等国家。日本突出发展数控系统,开发核心产品;德国重视数控机床和配套件的先进实用性,各种功能部件在质量、性能上位居世界前列;美国在整机设计、制造和数控系统方面具有一定竞争力。中国机床行业起步晚,但发展迅速,政府产业政策对机床行业的创新发展起引导作用,中国机床行业在技术、市场规模上都有显著增长,中国已经成为世界最大的机床产销国。国内机床企业处于世界最大的机床消费市场,对市场具备较高的敏感度和较快的销售和服务响应时间。

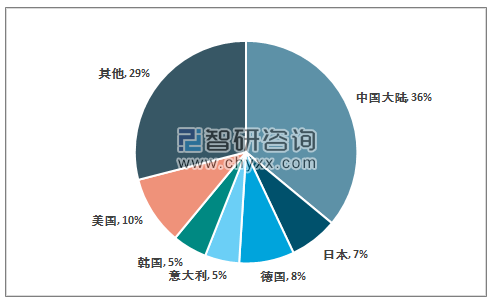

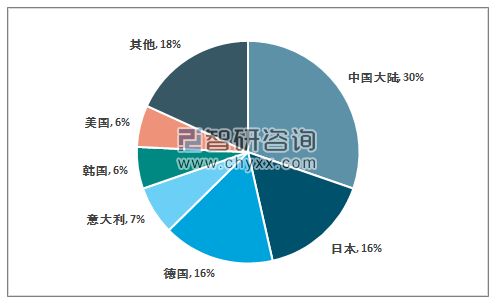

从世界范围内来看,中国已经成为全球制造业的中心,随着经济的快速发展和固定资产投资的增加,我国已成为世界第一大机床生产国和消费国,中国机床市场庞大,发展前景广阔。2017年度,中国大陆地区机床消费金额达到299.7亿美元,同比增长7.5%,占全球机床消费额比重的36%;中国大陆地区机床产值达到245.2亿美元,同比增长5.1%,占全球机床产值比重的30%。

2017年度各国机床消费额占比

数据来源:Gardner Research

2017年度各国机床产值占比

数据来源:Gardner Research

2017年全球机床消费前十名的国家和地区情况(金额:亿美元)

排名 | 国家或地区 | 消费 | 生产 | 进口 | 出口 |

1 | 中国大陆 | 299.7 | 245.2 | 87.4 | 32.9 |

2 | 美国 | 81.4 | 49.7 | 49.1 | 17.3 |

3 | 德国 | 67.9 | 133.5 | 29.9 | 95.4 |

4 | 日本 | 60.0 | 129.1 | 8.1 | 77.2 |

5 | 意大利 | 39.7 | 60.3 | 14.9 | 35.5 |

6 | 韩国 | 38.4 | 48.5 | 13.4 | 23.5 |

7 | 墨西哥 | 25.5 | 10.3 | 25.5 | 1.2 |

8 | 印度 | 20.5 | 10.3 | 10.7 | 0.5 |

9 | 中国台湾 | 17.8 | 42.9 | 8.4 | 33.5 |

10 | 加拿大 | 13.3 | 8.6 | 7.4 | 2.7 |

数据来源:Gardner Research

2、中国机床行业产业升级,中高档数控机床市场需求不断增加

我国处于产业结构的调整升级阶段,先进制造业将逐步替代传统制造业,作为工作母机的高性能数控机床的更新需求将会大大增加。以机床行业中规模最大的金属切削机床为例,根据中国机床工具工业协会的数据,2018年金属加工机床消费额达291.3亿美元,同比微降2.8%。其中,金属切削机床消费额181.1亿美元,同比微降1.6%;金属成形机床消费额110.2亿美元,同比降低4.7%。

2012-2018年金属加工机床消费额

资料来源:中国机床工具工业协会、智研咨询整理

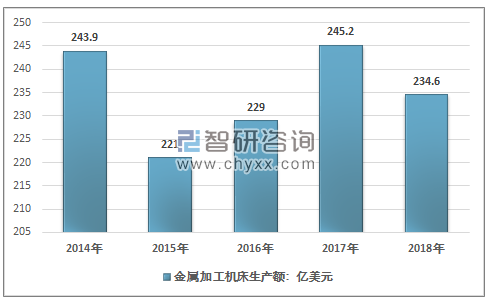

从生产看,2018年金属加工机床生产额234.6亿美元,同比降低4.3%。其中,金属切削机床生产额126.9亿美元,同比降低4.9%;金属成形机床生产额107.7亿美元,同比降低3.6%。

2014-2018年金属加工机床生产额情况

资料来源:中国机床工具工业协会、、智研咨询整理

当前我国已是世界最大的机床产销国,未来中高端市场份额将进一步增加。随着下游产业的不断升级发展,对机床加工精度和精度稳定性等要求越来越高,中高端产品的需求日益凸显,更新升级需求大。中国机床市场结构升级将向自动化成套、客户化订制和普遍的换挡升级方向发展,产品由普通机床向数控机床、由低档数控机床向中高档数控机床升级。

相关报告:智研咨询发布的《2019-2025年中国金属加工机床行业市场深度研究及投资战略咨询报告》

3、中高档数控机床的需求稳步上升,进口替代空间大

数控机床自上世纪 90 年代末快速发展至今,已经由过去的增量发展到了现在的优化存量阶段。我国机床行业的供给仍以低端产品为主,低端产品供应能力明显过剩,但目前高性能、高精密度的数控机床产品主要依赖于进口,高性能、高精密度数控机床的国产化率不高。但是,随着国内市场中高档数控机床的供给增加,特别是一些优秀的民营机床企业的产品得到市场的广泛认可,综合竞争力大幅提高,在行业结构升级的基础上,逐渐形成进口替代的趋势。

因此,高精、高速、高效的中高档数控机床的需求明显增加,国产数控机床的综合竞争力将大幅提高,未来升级换代空间巨大,中高档数控机床将具有较大的进口替代空间。

2018年,我国进口金额排名前五的机床产品有加工中心、磨床、特种加工机床、车床、齿轮加工机床;我国出口金额排名前五的机床产品有特种加工机床、车床、成形折弯机床、加工中心、磨床、其他成形机床、磨床。

2018年主要金属加工机床产品进出口情况

- | 进口金额:千美元 | 出口金额:千美元 |

加工中心 | 3474417 | 189133 |

磨床 | 1287250 | 252674 |

特种加工机床 | 1228066 | 988167 |

车床 | 817463 | 593482 |

齿轮加工机床 | 414242 | 24818 |

锻造或冲压机床 | 381581 | 146153 |

成形折弯机床 | 290708 | 309038 |

组合加工机床 | 280604 | 15556 |

其他成形机床 | 260543 | 285482 |

冲床 | 259312 | 108261 |

铣床 | 199291 | 128718 |

液压压力机 | 152056 | 188437 |

钻床 | 147844 | 164766 |

机械压力机 | 131672 | 155338 |

剪切机床 | 118989 | 149805 |

锯床 | 90430 | 234227 |

镗床 | 57638 | 16637 |

插拉刨机床 | 52698 | 5607 |

其他金属切削机床 | 19032 | 26586 |

其他攻丝机床 | 6267 | 18294 |

资料来源:中国机床工具工业协会、智研咨询整理

4、中国机床数控化率的提升仍有较大空间

数控化是机床行业的大势所趋,我国机床的产量数控化率近年来整体保持着稳定增长,主要与产业转型升级有关。随着我国机床工业结构调整的不断深入,我国机床行业的数控化率显著提高,但是与国际上制造业强国机床行业的数控化率相比仍然具有较大差距,未来我国机床行业数控化率仍有望进一步提高。

我国机床行业市场化程度较高,产业集中度不高,基本处于充分竞争状态。其中国内金属切削机床的市场中,大量中小企业集中在低档产品竞争,低档产品的技术门槛较低,竞争激烈。而中高档产品市场上,主要参与者为国外行业巨头、合资企业、大型国有企业或国有控股企业以及少数迅速崛起的民营企业。未来,一方面随着低端产能陆续退出市场,领先企业的市场集中度将继续提升;另一方面,行业下游制造业升级趋势对机床行业产品的精度、效率和稳定性提出了更高的要求,更高附加值的中高档数控机床对传统低端机床产生替代需求。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国金属切削机床行业市场运行格局及投资前景研判报告

《2026-2032年中国金属切削机床行业市场运行格局及投资前景研判报告》共十章,包含金属切削机床区域发展状况分析,金属切削机床代表性企业案例分析,金属切削机床行业发展前景预测与投资机会分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询