水稻:供给侧改革持续,预计未来一年价格稳定。尽管2018年稻谷播种面积同比减少近900万亩(预计产量减少近600万吨),但是库存充足,供给宽松的格局决定未来1年水稻价格难有大幅波动。政策方面,2018年,国家继续下调水稻最低销售价格,其中早籼稻、中晚籼稻、粳稻每500公斤分别下调100元、100元、200元。判断未来1年,水稻仍旧以去库存为主,水稻价格或仍将下降。

小麦:收购政策利空,减产影响有限。小麦去库存持续,政策层面一方面,提高托市收购标准提高,减少托市收购量,不符合小麦质量标准不能进入储备库,另一方面,下调政策性收购价。托市收购量的减少,使得小麦供需回归平衡,减产影响整体有限。未来整体价格上涨空间有限。

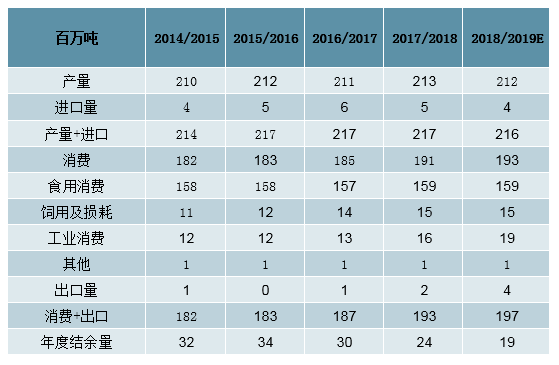

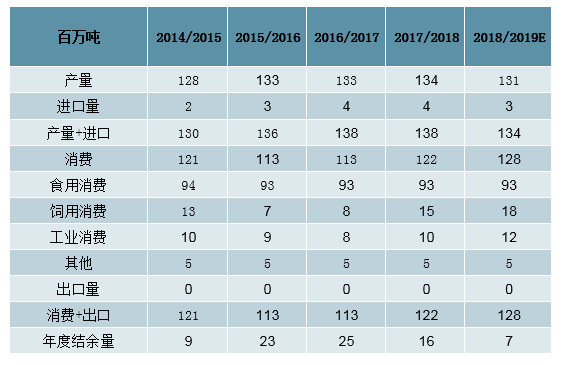

需求缺乏弹性,供过于求格局不变:国内水稻、小麦的供需基本面具有诸多共性,二者均为主要口粮,工业消费占比较小且提升驱动不足,整体需求稳定。同时。基于口粮的绝对安全,国家对小麦、水稻均实行收储政策,这虽保证了农民的种植积极性,但也导致产量调整缺乏弹性,国内持续处于供过于求格局,2018/19年国内水稻、小麦产量同比下跌0.3%、2.2%至2.12、1.31亿吨,均高于当年消费量。向前看,我们判断主粮的收储制度短期不会取消,产量向下调控空间不足,供过于求格局依然延续。

国内水稻供需平衡表

数据来源:公开资料整理

国内小麦供需平衡表

数据来源:公开资料整理

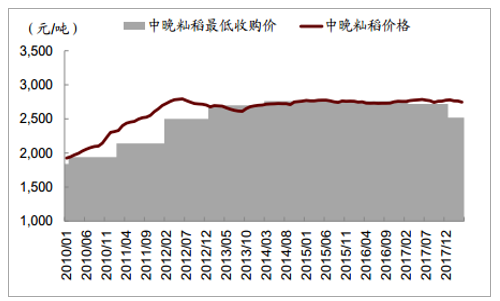

国储收购价预计下调,口粮价格继续承压:收储制度虽通过最低收购价保证了农民的利益,但连年供过于求令国储库存难以消化,当前我国水稻、小麦临储库存余额分别约1.0、0.7亿吨,处于历史较高水平。较高的库存压力形成每年大量抛储的预期,压制了市场价的提升空间,令口粮市场价难以大幅超过收储价。同时,政府消化临储库存的压力较大,如不能取消收储制度,只能通过不断向下调整收储价来抑制产量及库存增加。2019年小麦收储价由2300元/吨下调至2240元/吨,而我们认为水稻收储下调也是大概率事件,这令口粮价格波动区间仍是“上有顶、下有底”,且价格中枢继续看低。

国内水稻现货价格与收储价走势

数据来源:公开资料整理

国内小麦现货价格与收储价走势

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国水稻种植行业市场分析预测及投资方向研究报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国万兆光网行业发展历程、试点入围名单、政策布局、试点完成数量及趋势研判:加快推进万兆光网试点工作,助力经济社会数字化转型[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国装备车(传统能源类)车型结构分析:中型与重型货车共同构成市场主力,市场占比合计88.95%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车区域上牌量分析:湖北上牌量断层领先,市场占比为25.23%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国水雾消防车品牌份额分析:市场集中度较高,前五品牌合计占比约88.81%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国水泥净浆洒布车区域上牌量分析:湖北上牌量位居全国第一,为123辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)