一、行业驱动力仍在

1、商旅需求较为稳定,酒店消费占比不断提升

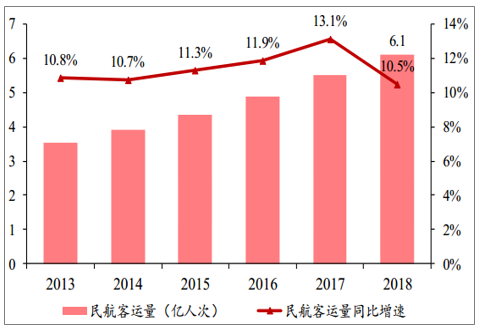

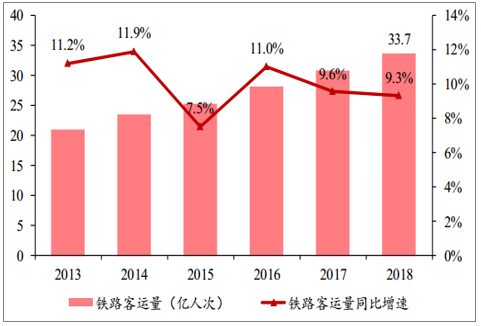

酒店需求维持稳定增长。酒店业需求通常由商务旅行住宿需求和休闲旅游住宿需求构成,需求比例约为6:4。2008年起,商旅消费总支出逐年增加,其中酒店产品占比平稳提升。此外,航空和铁路是国内两种最主要的远途出行交通方式,其客运量可以在一定程度上反应酒店业的需求,2013-2018年客运量均逐年增长,增速均维持在10%左右的稳定水平。

中国商旅消费总支出逐年增加

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国品牌连锁酒店行业市场前景分析及发展趋势预测报告》

中国民航客运量及增速

数据来源:公开资料整理

中国铁路客运量及增速

数据来源:公开资料整理

2、酒店供给改善,供需格局有望转好

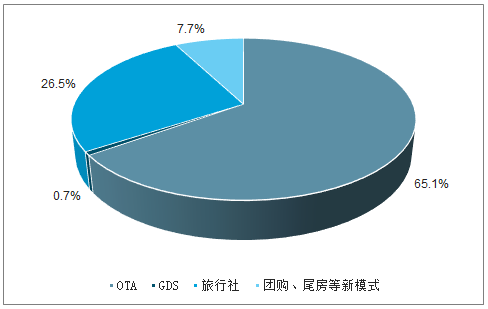

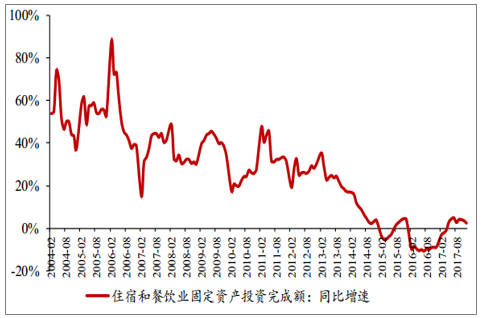

固定资产增速整体下降,供需格局向好有助于促进行业改善。供给侧的过剩加剧了行业同质化竞争,近年人工和租金成本的上升,以及OTA平台收取高额渠道费用大大挤压了酒店利润空间,酒店供给量的增加逐渐趋缓。2016年中国餐饮住宿业固定资产投资增速出现负值,尽管2017年有所上升,但整体投资规模呈下降趋势,中国酒店的未来供给收窄。

酒店分销渠道占比

数据来源:公开资料整理

中国住宿与餐饮业固定资产投资增速

数据来源:公开资料整理

3、消费结构升级城镇化率提升,酒店结构改善布局下沉

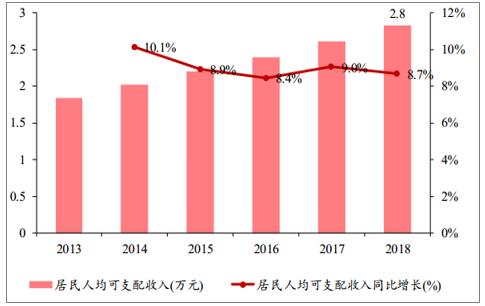

80、90后和中产阶级崛起,促进酒店市场消费升级。2008-2018年,中国人均可支配收入稳步提升,国民消费习惯逐渐改变。相较于价格低廉、条件简陋的经济型酒店,环境舒适、质量较高的中端酒店更能契合新的市场需求,促进酒店产品的结构改善。

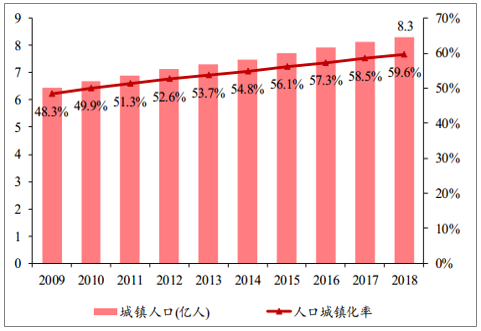

城镇化率逐年提升,酒店布局有望向三四线城市下沉。截至2018年,全国城镇人口总数为8.3亿人,城镇化率不断提升至59.6%。酒店集团有望充分利用加盟连锁模式,向三四线城市下沉。

中国居民可支配收入增加

数据来源:公开资料整理

中国城市人口及城镇化率

数据来源:公开资料整理

二、发展大趋势不变

1、酒店产品结构调整,中高端化趋势不变

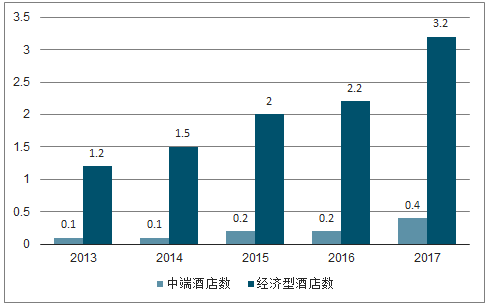

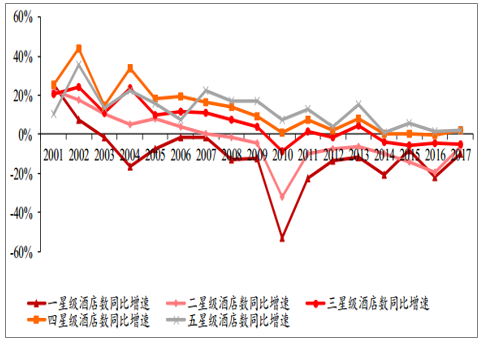

中高端酒店满足消费需求,仍有较大上升空间。2013-2017年,我国中端酒店与经济型酒店逐年增加,且中端酒店增速更快。2007年以来,高星酒店数量增速一直快于低星酒店,侧面印证了酒店格局的中高端化。截至2017年,对标美国超过四成的中高端酒店占比,我国中端酒店占比不到30%,仍有较大上升空间。

中端型酒店增速快于经济型

数据来源:公开资料整理

高星酒店数量增速大于低星酒店

数据来源:公开资料整理

2、酒店集团加盟扩张,连锁加盟化率不断提升

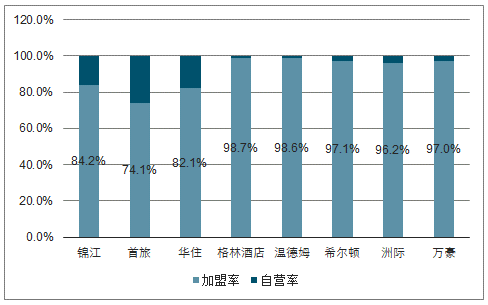

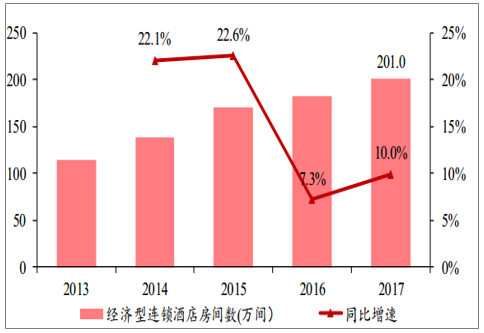

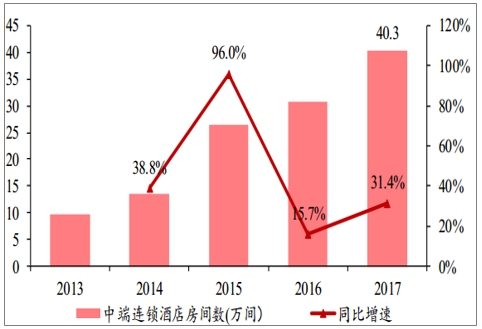

中国连锁酒店数量逐年增加,连锁加盟是发展大趋势。2006-2016年,连锁酒店家数不断增加,且保持较高增速,CAGR为38.9%。且中端连锁酒店的房间数增长更快。2017年,经济型连锁酒店的房间数增速为10.0%,中端连锁酒店的房间数增速达到31.4%。美国各大酒店集团的加盟率在97%左右,相比之下,中国酒店的加盟化率整体水平偏低。2017年,中国三大酒店集团加盟率分别为84.2%、74.1%、82.1%,未来仍有较大提升空间。

中国连锁酒店家数及增速

数据来源:公开资料整理

中国酒店龙头连锁化率提升有空间

数据来源:公开资料整理

中国经济型连锁酒店房间数及增速

数据来源:公开资料整理

中国中端连锁酒店房间数及增速

数据来源:公开资料整理

3、酒店集团加速并购,市场集中度不断提升

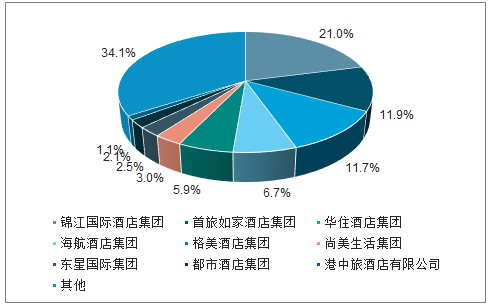

三大酒店集团积极并购,市场集中度逐年提升。2015年以来,三大酒店集团并购动作频繁,推动市场集中度提升。例如,2015年12月首旅收购如家,锦江集团接连收购法国卢浮宫酒店、铂涛酒店和维也纳;2016年10月首旅酒店收购如家100%股权;2017年2月华住酒店36.5亿收购桔子水晶100%股权;2018年华住收购花间堂。截至2017年底,前三大酒店集团分别为锦江国际、首旅如家和华住,CR4为51.3%(以客房数为统计口径),CR8为65.1%。

2017年中国酒店集团市占率

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国酒店行业市场运行格局及战略咨询研究报告

《2026-2032年中国酒店行业市场运行格局及战略咨询研究报告》共二十二章,包含2026-2032年中国酒店业投资战略探讨,2026-2032年的中国酒店企业经营管理策略,2026-2032年中国酒店信息化策略解读等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国酒店业发展现状分析:行业加快高端化转型,新型主题酒店有望得到进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国酒店行业全景速览:行业景气度有所回升,未来需求规模将持续扩张[图]](http://img.chyxx.com/images/2023/0110/e6c9a3844a29aa2eb0765a47b622829074db662b.jpg?x-oss-process=style/w320)