中央大力打击“地条钢”,去化行业落后产能。党中央国务院严查江苏、河北钢企违法违规,两名副省长受处分;李克强总理强调决不能让落后产能挤占先进产能;发改委副主任林念修表示要在2017.6.30前全面清除“地条钢”,五部门开会联合发力“围剿地条钢”。

“地条钢”的去化一方面带来了供给的大幅收缩,据统计目前地条钢产能约1.4~1.5亿吨,每年产量约7000万吨,按照每年8亿吨的表内粗钢产量测算,供给收缩比例接近10%;同时,“地条钢”由于固定资产投资金额极低、生产工艺简单、无质控和环保成本等原因,生产成本明显低于长流程和正规短流程钢厂,位于整个边际成本曲线的左端,对于钢材市场产生了极大的干扰作用,行政化的去化“地条钢”对于整肃国内市场秩序、改善行业供需状况起到了立竿见影的作用。

环保限产加速供给收缩。2017年开始环保核查开始常态化,环保督察组分赴各地进行环保检查,钢铁行业在内的高污染行业受环保影响生产受限;2017年8月秋冬季限产文件出台,决定自11.15开始对钢铁行业在内的高污染行业进行秋冬季限产,市场预期供给进一步收缩。

供需趋紧下,钢价和行业利润大幅提升。2017年上半年“地条钢”去化取得了巨大的成果,由于“地条钢”以生产建筑钢材螺纹钢为主,表外供给的收缩对于长流程长材的需求起到明显的提振作用;钢坯、螺纹钢价格和生产利润大幅提高,行情启动时的钢坯和螺纹钢价格相比地条钢去化前的2016年12月底分别上涨10.7%和12.3%。长材价格和利润在去化“地条钢”的过程中明显好于板材,在利润的驱使下,部分铁水和钢水转由板材转向生产长材,带来了板材供给的收缩,且制造业投资处于复苏周期,板材供需的趋紧明显提振了板材的价格和利润;至上涨结束的9月,钢坯、螺纹钢和热卷的价格分别提升至3800元/吨、4331元/吨和4416元/吨的高位,同比行情启动时分别上涨27.6%、16.3%和34.8%;钢价的反弹带动行业利润大幅提升,2017年5月黑色冶炼行业累计实现盈利1053.1亿,同比增长93.5%,9月累计实现盈利2413.4亿元,同比增长118.5%;盈利的边际大幅向上为反弹提供了业绩上的支撑。

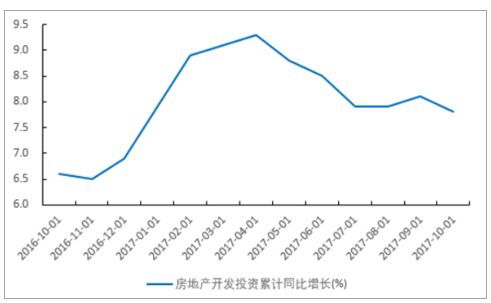

房地产开发投资稳定增长

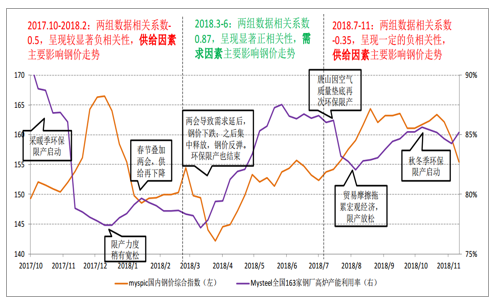

从2016年我国钢铁行业供给侧改革伊始起,钢铁行业的景气度更多地是由供给面的因素起主导作用,去产能、清理地条钢、环保限产接踵而至。2018年,供给仍是影响行业的重要因素,但需求因素也不容忽视。而回顾2017年四季度至今,据我们观测,国内钢价和高炉产能利用率先后呈现负相关性、正相关性、负相关性,这体现了供需交互影响钢价:

近一年以来国内钢价和全国高炉产能利用率的关系

数据来源:公开资料整理

(1)在2017年10月至2018年2月期间,据国内钢价综合指数和全国163家钢厂高炉产能利用率这两组数据的相关系数为-0.5,呈现出较显著的负相关性。这期间,我国华北“2+26城市”采暖期环保限产于2017年11月15日启动后,高炉产能利用率骤降,钢价则应声上涨;12月中下旬限产有所放松,高炉产能利用率回升,钢价下跌;春节淡季叠加“两会”召开在即,限产再次收紧,钢价也再次看涨。(2)在2018年3月至2018年6月期间,据国内钢价综合指数和全国163家钢厂高炉产能利用率这两组数据的相关系数为0.87,呈现显著的正相关性。这期间,国内钢价主要是由需求主导影响。3月“两会”召开使下游行业开工延迟,需求并未如期而至,加之钢贸商囤货压力过大,钢价迅速下降;之后4月起需求启动并集中释放,虽然同期环保限产结束、高炉产能利用率也快速上升,但钢价仍被需求带动而快速上涨。(3)在2018年7月至2018年11月期间,据国内钢价综合指数和全国163家钢厂高炉产能利用率这两组数据的相关系数为-0.35,再次呈现出一定的负相关性。这期间,唐山市因空气质量长期排名全国倒数第一,在7月中旬起实施环保限产,高炉产能利用率下降,钢价随之显著上涨;从8月上旬起,由于宏观经济面临严峻的内外部压力,环保限产执行力度有所放松,钢价震荡偏弱运行;10月秋冬季环保限产启动后,高炉产能利用率仍有小幅下降,钢价也小幅上涨;此后由于限产力度不及预期,高炉产能利用率回升,钢价再次下降。

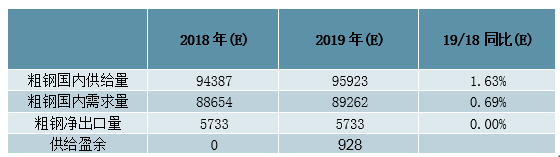

展望2019年,我们预计钢铁行业仍将呈现供给、需求交互影响钢价走势的行情。根据我们上文做出的预测,2019年我国粗钢供给量约为94387万吨,粗钢需求量约为89262万吨。此外,我们预计2019年粗钢净出口量持平2018年,约为5733万吨。

2019年我国粗钢供需格局预测(万吨)

数据来源:公开资料整理

综上,2019年我国将有约928万吨的粗钢供给盈余,约占供给量的0.97%,并不显著。若钢价下跌,就有可能削减边际供给,或增加边际出口,以抹平供需缺口。因此,我们预计供给盈余可能将对2019年钢价走势形成小幅压力,但并不会导致钢价暴跌。

当前经销商钢材库存处于低位(万吨)

数据来源:公开资料整理

当前重点钢厂钢材库存处于低位(万吨)

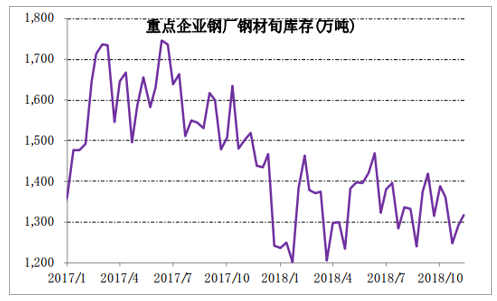

数据来源:公开资料整理

此外,2018年末的重点经销商钢材库存以及重点钢厂钢材库存都处于显著偏低的水平,有望对钢价形成支撑。我们预计2019年钢价可能会整体呈现震荡走弱的行情,也需关注年内具体时点的供需匹配情况。

相关报告:智研咨询发布的《2019-2025年中国钢铁行业市场专项调研及投资前景分析报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国万兆光网行业发展历程、试点入围名单、政策布局、试点完成数量及趋势研判:加快推进万兆光网试点工作,助力经济社会数字化转型[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国装备车(传统能源类)车型结构分析:中型与重型货车共同构成市场主力,市场占比合计88.95%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车区域上牌量分析:湖北上牌量断层领先,市场占比为25.23%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国水雾消防车品牌份额分析:市场集中度较高,前五品牌合计占比约88.81%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国水泥净浆洒布车区域上牌量分析:湖北上牌量位居全国第一,为123辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)