一、行业现状

受医保控费等因素影响,下游终端市场增速持续放缓,以省市为单位的竞争格局趋于稳定,并购空间收窄。

随着国家医改政策的实施及资本的推动,未来中国药品流通行业集中度将进一步提高。

2018年规模以上流通企业纯销业务加速增长,占比进一步提升至65.2%,而调拨业务继续调整,占比下降为34.8%。

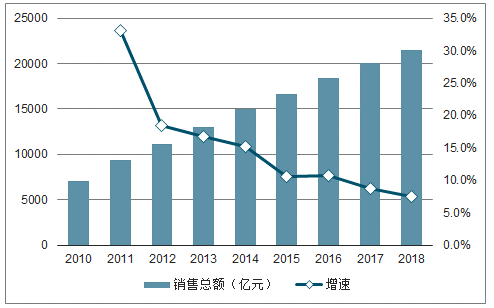

全国药品销售增速继续回落,但总体规模持续增长。2018年全国药品销售总额将达21524亿元,同比增长7.5%。

2010-2018年全国药品销售总额统计及增长

数据来源:公开资料整理

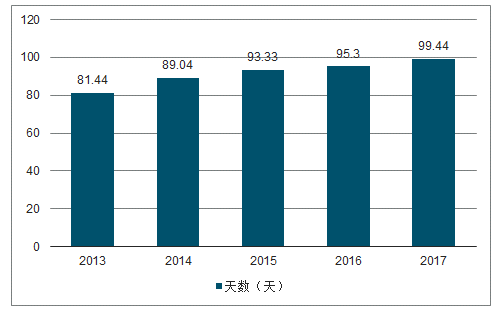

2013-2017年中国上市医药流通企业应收账款天数统计

数据来源:公开资料整理

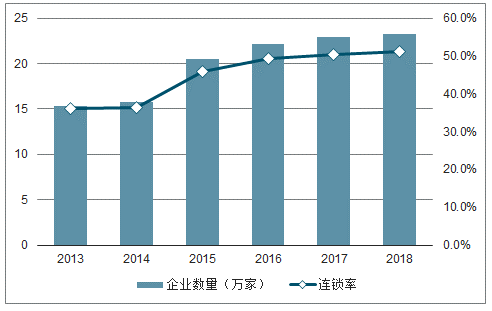

2013-2017年全国医药数零售企业数量统计及连锁率

数据来源:公开资料整理

二、行业格局

医药流通行业市场竞争占比

数据来源:公开资料整理

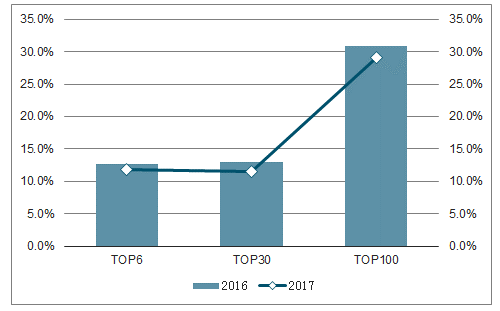

2016-2017年医药流通行业竞争格局

数据来源:公开资料整理

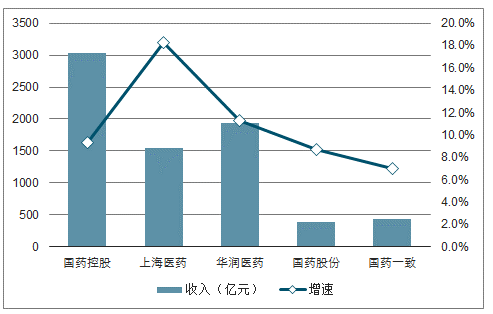

2018年主要医药流通上市公司收入及增速

数据来源:公开资料整理

三、零售药店

2016-2017年零售药店行业市场

数据来源:公开资料整理

2017年市场份额:连锁药店尚未明显占据市场主导地位

数据来源:公开资料整理

四、行业发展趋势

利率和账期导致的财务费用高速增长有望放缓,两票制导致的调拨业务萎缩逐步递减。2017年医药流通行业收入构成:药品分销仍是主力军。

2019年仿制药带量采购影响暂小

数据来源:公开资料整理

目前,纯销和调拨业务两极分化,纯销业务得到快速增长,而调拨业务急速下降,导致行业销售增速进一步下滑。并且,此模式给企业带来更大的资金周转压力,行业并购整合趋势明显,使得零售企业连锁率和集中度提升。随着国家医改政策的实施及资本的推动,未来中国药品流通行业集中度将进一步提高。

相关报告:智研咨询发布的《2019-2025年中国医药流通行业发展现状分析及市场前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国神经退行性疾病药物行业市场动态分析及发展战略研判报告

《2026-2032年中国神经退行性疾病药物行业市场动态分析及发展战略研判报告》共八章,包含2021-2025年中国神经退行性疾病药物行业竞争格局分析,主要神经退行性疾病药物企业或品牌竞争分析,2026-2032年中国神经退行性疾病药物行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询