人力资源服务市场可划分为两类:①为客户提供人力资源解决方案服务;②其他人力资源服务。企业按照客户的具体要求,针对特定高层、中层或低层职位开展人才寻觅的一体化流程,帮助客户招聘人才,实现“人尽其用”,其主要业务构成有:人才寻猎:识别寻找有胜任资质的经验型人才,满足相对高薪且高匹配度的岗位要求。灵活用工:基于实时用人需求,灵活地按需雇佣员工去另一家公司工作。招聘流程外包:按客户内部招聘流程的要求,对大规模工作职位提供定制化解决方案。其他服务:包括劳务派遣、支薪服务、员工培训发展、人力资源咨询、职业转换等服务。

一、行业现状

经济增长为驱动人力资源服务市场过去增长的核心动力,中国大陆人服市场在2013-2017年CAGR达达21.4%。2013-2017年大中华地区的人力资源服务市场整体规模稳健扩展,现目前主要分为中国大陆、中国香港、中国台湾、中国澳门四个子市场构成。

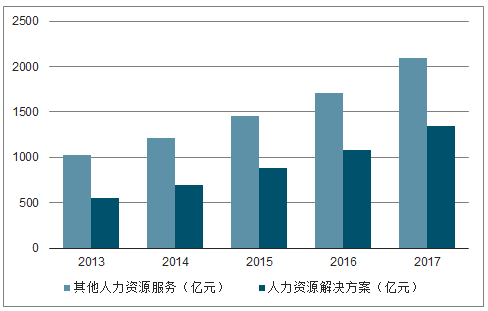

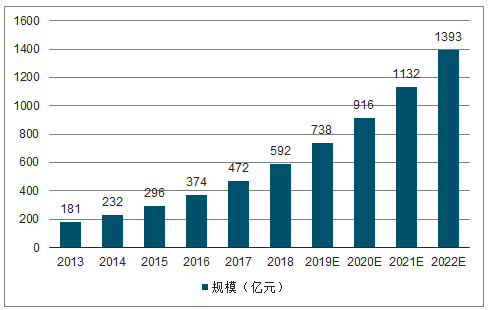

2013-2017年中国大陆人力资源解决方案及其他人力资源服务

数据来源:公开资料整理

2017年港澳台人力资源服务市场规模

数据来源:公开资料整理

二、行业竞争格局

1、需求+政策推动

人服行业各子行业市场规模2013--2017年CAGR略有差异:灵工(+27.1%))>>RPO(+24.5%))>>猎头(+23.4%)。

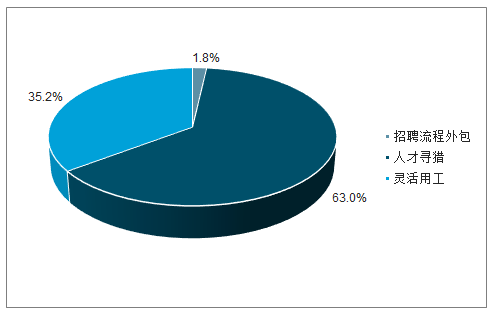

随着政府政策助力及市场需求的激增,截至2017年,市场规模约1340亿元,CAGR为24.7%。其中就分项业务而言,人才寻猎服务(猎头)占市场最大比重,其市场份额由2013年的65.6%微降至2017年的63.0%,年复合增长率为23.4%。而随着灵活用功模式的普及与对其市场需求的与日俱增,灵活用工的市场份额于同期32.6%上升至35.2%,年复合增长率为27.1%。此外,招聘流程外包服务保持稳定增长的趋势,其营收由2013年10亿元增加至2017年59亿元,年复合增长率为24.5%。

2017年中国人力资源服务市占率

数据来源:公开资料整理

中国人力资源服务业过去快速成长的同时,行业的参与者也同样众多,行业内大部分人服机构规模较小,市场高度分散且竞争激烈。中国大陆地区而言,前五大市场参与者于2017年按营收计市场份额共为4.00%,其中万宝盛华实现营收13.2亿元,市场份额为0.99%,在其他市场参与者中排名第二。

2017年中国人力资源服务行业营收及市占率

数据来源:公开资料整理

行业格局趋势:“一站式服务”为人服需求未来趋势,行业有望持续龙头化集中;线上技术进步+技能培训优化,发展线上人服业务及持续优化核心人才库资源为企业目前重心;政策持续扶持中国大陆人力资源服务向规范化、集中化发展。

2、龙头对比

万宝盛华先于科锐国际进入市场,营收与灵工派遣人数均显著高于科锐国际。凭借庞大的外企客户群优势和母公司的品牌信誉,万宝盛华进入中国大陆市场后尤其在外资企业中快速扩张,2017年的灵工营收达16.69亿元。

但随着近年来科锐国际率先17年上市,且灵工业务在内生和外延并购推动下大幅增长,两家企业灵工人数的差距在逐步缩小,尤其在科锐国际18年Q3并表英国Investgo后,与万宝盛华的灵工派遣人数差距缩小至1.56万人。

2016-2018Q3华灵工派遣人数图

数据来源:公开资料整理

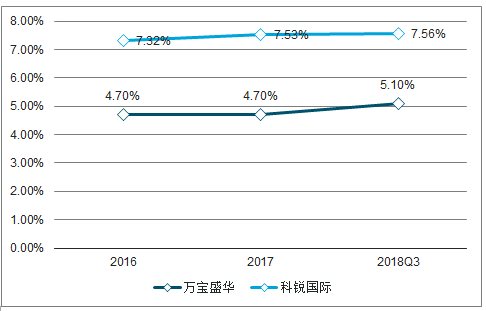

科锐国际灵工岗位更偏中高端,整体净利率水平相比万宝盛华约高2.5~3.2pct。基础岗位均占据多数,两家公司灵工业务领域均已广泛涉及各行业。2017年细分岗位分类中,万宝盛华销售及营销,商业、工程及制造类基础性工作岗位总计占比53.8%,科锐国际销售岗和工厂岗位合计占比66%。基础性工作板块岗位对劳动者专业能力要求较低,短期培训即可上岗,同时企业对这些员工没有特殊偏好,灵活用工模式得到广泛应用。专业性岗位与新经济领域,万宝盛华占比相比科锐更高。

2016-2018Q3整体净利率对比图

数据来源:公开资料整理

外延并购可缩短新行业的开拓时间,并实现业务线互补,以及提高公司技术实力。。目前中国大陆的人资行业分散,前五大运营商仅占市场份额的4.37%,从业企业存在规模小、产品单一以及同质化问题,行业龙头可通过外延并购扩大市占率。

网络效应使得平台建设费用将随着面向人数的不断增大被快速摊薄,龙头可以将面向客户群大幅度扩展,并有助于实现更原多元化的业务布局。

三、行业发展趋势

国内的人服市场未来在供需向好、产业升级、政策推动、灵工大发展推动下,市场规模未来有望不断扩张。

中国大陆人力资源的供需比例长期处于不平衡的状态中,供需比率为某一时点职位空缺数除以求职总人数,根据人力资源及社会保障局的资料,2013-2017年期间,供需比率一直处于大于1的状态,整个人力资源服务市场的供给呈“W”型变动且2017年起处于不断走高的状态中,说明人力资源服务市场总体供小于求,仍有大量的职位空缺,利好猎头市场规模的发展。

人力资源市场总体供求比率

数据来源:公开资料整理

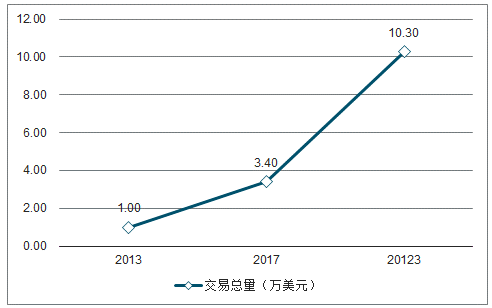

“新经济”时代产业升级,大陆企业数目增长飞快,造就递增高人才需求。政府发布利好政策扶持行业发展,高科技人才数量有望继续增加,灵活用工弹性模式减少风险与成本,2017-22年CAGR预计达23.85%。

2013-2023年国内新经济商品交易增速及预测图

数据来源:公开资料整理

人力资源服务市场2018-22年CAGR预计达20.86%,中国大陆人资服务市场预计相比成熟的港澳台市场更高。相对于中国大陆庞大的人口基础,香港、澳门及台湾的人力资源服务市场相对较小,且由于港澳台地区人力资源服务市场发展较为成熟,未来相对于中国大陆快速的增长趋势,其增速相对稳定。

2013-2020年中国大陆灵工市场规模及预测图

数据来源:公开资料整理

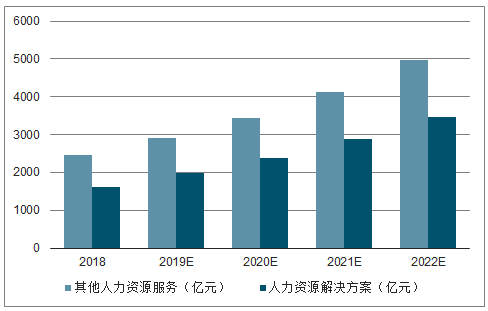

2018E-2022年中国大陆人资解决方案和其他人服资源服务规模及预测

数据来源:公开资料整理

2017-2022年中国大陆、香港、台湾及澳门人资市场

数据来源:公开资料整理

2013-2020年人力资源解决方案业务总量

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国人力资源管理软件行业市场深度监测及投资机会研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国人力资源服务行业市场发展前景及投资风险评估报告

《2026-2032年中国人力资源服务行业市场发展前景及投资风险评估报告》共十三章,包含2026-2032年人力资源服务行业面临的困境及对策,人力资源服务行业发展战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国人力资源服务行业政策、产业链、发展规模、竞争格局及发展趋势:头部上市企业阵营逐步成型,行业维持稳健增长节奏,规模持续扩容[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2023年中国人力资源服务行业市场现状及前景展望:人服规模蓬勃向上,灵活用工未来可期[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2021年中国专业人才发展分析(附特殊人员津贴、技术人员、技术证书及技工学校及机构等)[图]](http://img.chyxx.com/images/2022/0330/addf1c41ce2bf8c4d7f5adad11a1cd3b87e15a8f.png?x-oss-process=style/w320)

![2021年全国就业人数、农民工总量及农民工返岗复工人数分析[图]](http://img.chyxx.com/images/2022/0330/35de42fbad281adfaad723d244993893e394cd3b.png?x-oss-process=style/w320)