一、即时配送成为电商巨头的新零售基础设施

1、普通快递难以满足即时性线上需求

我们在电商行业首次覆盖报告中曾经提到,由于产品形态适合快递物流运输,因此消费电子、家用电器、服装家纺等品类电商渗透率实现了快速提升,目前普遍已经达到27-47%左右的渗透率水平。

然而2017年食品(包括生鲜、餐饮等)与快消类商品市场规模超过10万亿元,电商渗透率仅7-13%左右。渗透率水平仍然较低的核心原因之一就在于履约配送体系尚未成熟。以生鲜/餐饮为代表的食品及快消品需求通常消费频次高、时效要求高,普通快递物流及仓配体系难以满足这些品类的消费者需求。

2017年各个细分消费行业电商渗透率图解(方框面积代表行业规模,紫色部分代表已线上化部分)

数据来源:公开资料整理

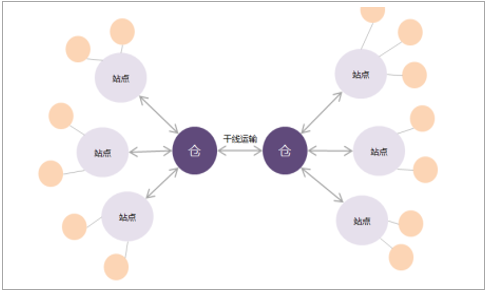

即时配送与快递物流最大的区别在于时效性与本地性。2017年美团平台86.3%的订单在45分钟之内完成,93.7%的订单配送距离在3公里以内。因此目前即时配送服务商均采取无中转环节的点到点服务模式,骑手在手机APP上接单/抢单后直接在商家处取货并配送至用户手中。

即时配送体系示意图

数据来源:公开资料整理

快递物流配送体系示意图

数据来源:公开资料整理

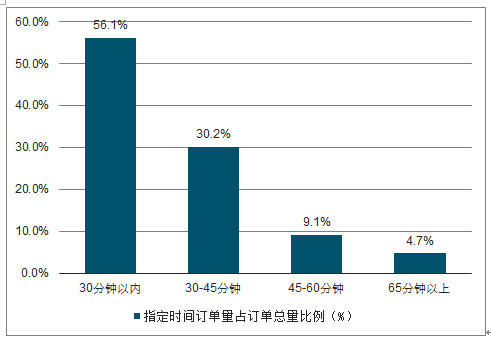

86.3%的美团平台订单在45分钟内完成

数据来源:公开资料整理

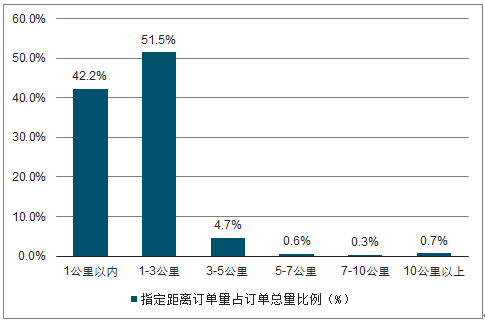

93.7%的美团平台订单配送距离在3公里以内

数据来源:公开资料整理

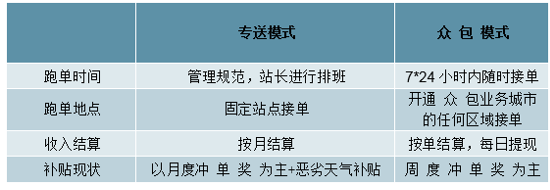

同时,外卖订单显著的峰谷效应使得多数即时配送服务商都发展出了“专送+众包”结合的即时配送体系。

专送模式下配送管理较为规范,骑手接受公司的管理和数据考核,并按月领取月结薪水;而众包模式下骑手根据自己时间安排进行接单派送,按单结算每日提现。“专送+众包”模式可以较好的平衡人工成本与订单波动之间的矛盾,因此美团、饿了么蜂鸟、达达-京东到家等平台均采用专送模式保证基础需求的服务质量,同时搭建众包平台从而满足午餐/晚餐/节假日等时点的高峰期订单需求。

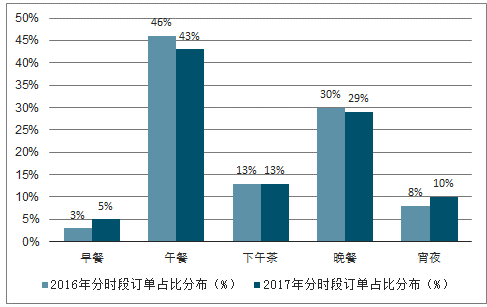

2017年美团午餐+晚餐时段订单占比高达72%

数据来源:公开资料整理

专送与众包骑手的主要区别

数据来源:公开资料整理

2、外卖兴起促使即时配送网络加速完善

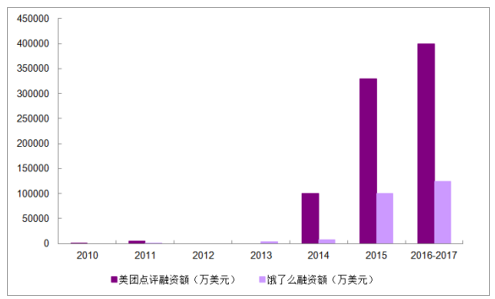

不可否认,外卖餐饮是促使即时配送网络加速完善最重要的催化剂。2015年以前中国即时配送订单量年化同比增速仅在20%左右;然而随着美团/饿了么在2014-2015年开始完成大额融资,利用补贴等方式培养用户外卖消费习惯,即时配送行业规模扩张开始大幅提速。

美团点评与饿了么均在2014-2015年开始连续完成大额融资

数据来源:公开资料整理

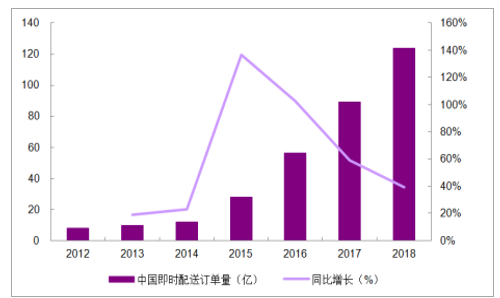

中国即时配送订单量快速增长

数据来源:公开资料整理

我们认为即时配送成本与即时性线上需求将呈现类似“快递物流”与“传统电商”的螺旋式演进关系:单位配送成本下降将激活即时线上消费需求,而即时线上消费规模的扩张又能反向增加订单密度,摊薄即时配送单位成本。

3、即时配送已成为电商巨头的新零售基础设施

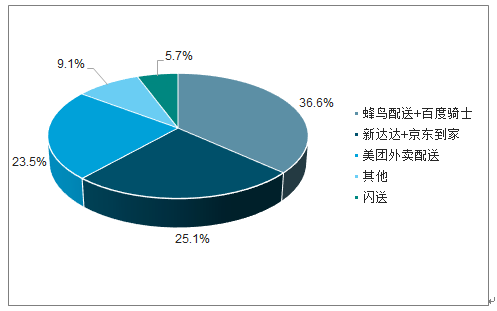

即时配送行业在过去几年经历了多重并购整合,并在2018年终于形成了三足鼎立的行业格局,阿里、京东、美团三家即时配送平台订单量市场份额分别占36.6%/25.1%/23.5%,总计占即时配送行业85.2%。

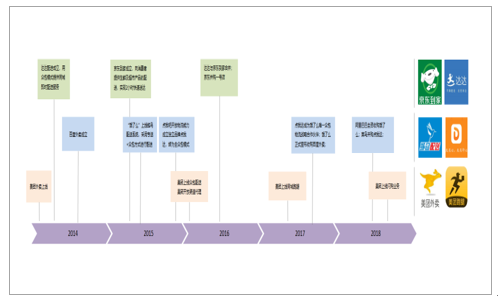

阿里巴巴的即时配送网络主要由蜂鸟配送、点我达以及百度骑士组成。蜂鸟配送是饿了么的运力调配平台,采用专送+众包方式实现即时配送;2017-2018年阿里巴巴通过并购的方式将原先饿了么、点我达以及百度骑士三大平台的运力予以整合,形成了目前的阿里新零售体系内的即时配送基础设施能力。

京东的即时配送网络主要由新达达及京东到家组成。2014年成立的达达配送从上线之初就专注于搭建即时配送运力众包平台;2015年京东到家成立,为消费者提供生鲜及超市产品配送,主打2小时快速送达;2016年京东与沃尔玛结盟,并购一号店,获得了线上/线下超市品类供应链资源;同年京东到家与达达合并,补齐了即时配送众包平台的短板。

美团的即时配送网络则主要由自建的外卖配送体系组成。美团外卖在2013年底上线,在对模式进行不断的打磨尝试之后再2015年底几乎同时上线众包配送并开放渠道代理,自此形成了“自营+代理+众包”三位一体的即时配送体系。从2017年开始,公司基于即时配送网络又开始上线同城跑腿、美团闪购等其他业务。

2018Q2中国即时配送平台订单量市场份额

数据来源:公开资料整理

目前三大电商巨头的即时配送体系形成历史

数据来源:公开资料整理

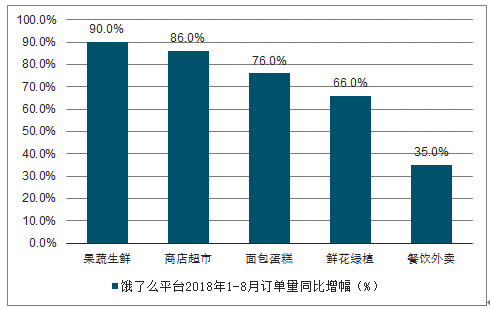

目前阶段,即时配送网络已经成为了各大电商巨头的新零售基础设施,从餐饮外卖衍生出的各类生活消费需求都能够借助即时配送网络实现更优质的履约体验。2018年1-8月数据,饿了么餐饮外卖订单量同比增长35%,而果蔬生鲜、商店超市、面包蛋糕、鲜花绿植等品类的订单量增速均在66-90%左右,远高于同期餐饮外卖订单增速。

即时配送网络使各大电商平台获得了最高频的生鲜/餐饮/快消品等品类的履约服务能力。在互联网行业始终成立的“高频打低频”规律下,即时配送网络最大的意义不仅在于对生鲜/餐饮/快消品消费实现线上化,更有可能基于其高频的特点,驱动电商平台整体用户活跃度的进一步提升;而这一点在目前互联网流量红利进入尾声、电商巨头开始对存量用户进行争夺的大背景下,使得即时配送网络获得了更重要的战略价值。

饿了么非餐外卖订单增幅显著

数据来源:公开资料整理

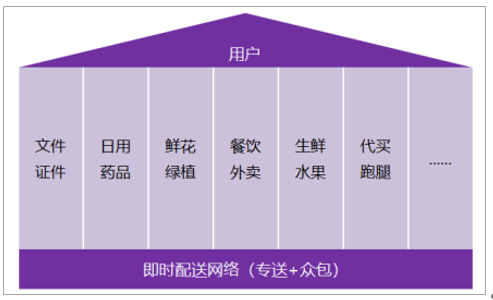

即时配送网络已经成为新零售的基础设施

数据来源:公开资料整理

二、即时配送前景广阔

近年来,随着“互联网+”的快速推进,快递领域新业态蓬勃发展。从快递的揽收、运输、分拣和投递四个环节来看,快递新业态的市场主体主要集中在两端,特别是即时配送领域。即时配送是在限定的时间内快速完成的配送活动,是线上、线下融合发展的新兴配送模式。即时配送市场主体不断增长。即时配送市场起步较晚,但发展速度较快,特别是在2015年以后进入了高速增长期,年复合增速接近80%,涌现出了闪送、新达达、人人快递等一批即时配送企业,顺丰、韵达等快递企业也陆续进入这一领域。

根据服务对象的不同,可以将这些主体划分为三类:第一类是以餐饮外卖为主的传统平台型企业,如美团和蜂鸟配送等,这些平台上的商家众多,且以中小型商家为主,流量较为稳定,但是成长度较低;第二类是以服务商务活动为主的众包平台。如闪送、人人快递和部分快递企业。商务活动产生的即时配送需求是相对稳定的,它的增速远不及日常的即时配送增速,市场供给大于需求,因此,市场竞争十分激烈,其成长也受到市场需求的“天花板”制约;第三类是以电商企业为主的落地配平台,如点我达和新达达。点我达和新达达分别承担了阿里和京东平台上的即时配送业务,瞄递承担了阿里平台上仓配一体化业务。流量较大且增长稳定,电商平台的技术和资源外溢效应能够保证这类配送企业发展与电商平台同步,因而很容易成长为行业的“独角兽”。

即时配送领域吸引了大量资本涌入。即时配送市场的高成长性和广阔前景吸引了国内外社会资本的关注和追捧,主要电商平台加速在即时配送领域布局,京东投资了新达达、腾讯投资了美团专送、阿里巴巴及控股菜鸟网络投资了饿了么(蜂鸟配送)、点我达、瞄递等,为即时配送企业发展提供了新的动力。据不完全统计,2018年前三季度,即时配送领域的投融资规模超过700亿元,且单笔投融资规模超亿元,均创历史新高。

即时配送领域订单规模再创新高。随着新的寄递服务需求增多和社会资本的大量涌入,即时配送市场连续4年保持高速增长态势。2017年,我国即时配送订单量达到89.2亿件,同比增长59%,而在同年,我国同城快递业务量为92.7亿件,略高于即时配送订单量。即时配送业务部分替代了传统同城快递业务,也满足了新增的个性化同城寄递服务需求,因此,从这个意义上来讲,同城寄递市场需求的增速是高于异地需求的,市场发展前景广阔。

即时配送场景的随机性、非计划性等特点决定其与传统物流有很大的不同。高效的智能物流调度能力是未来这一行业发展的关键,各企业以智能调度系统为技术核心,依托海量的历史订单数据、配送员定位数据、商户数据等,针对配送员的实时情景(任务量、配送距离、并单情况等),对订单进行智能匹配,实现自动化调度,最大限度地提升用户体验。

相关报告:智研咨询发布的《2019-2025年中国即时配送行业市场专项调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国即时配送行业市场经营管理及未来趋势预测报告

《2026-2032年中国即时配送行业市场经营管理及未来趋势预测报告》共九章,包含中国重点城市即时配送市场应用前景分析,中国即时配送行业重点企业案例分析,即时配送行业发展前景预测与投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2024年中国即时配送行业产业链图谱、发展历程、市场规模及未来前景分析:零售数字化转型提速,资本积极切入即时零售市场[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2023年我国即时配送发展现状分析:营商环境持续优化,带动即时配送业务快速发展[图]](http://img.chyxx.com/images/2022/0617/b9f11f0ac746d84c62c1e47204226d825dfef22b.jpg?x-oss-process=style/w320)

![2022年中国即时配送行业发展环境分析[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2022年中国即时配送行业发展趋势:订单规模将达到380.7亿元[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)