一、有色金属行业供给及库存情况分析

1、金属铜行业供给及库存情况分析

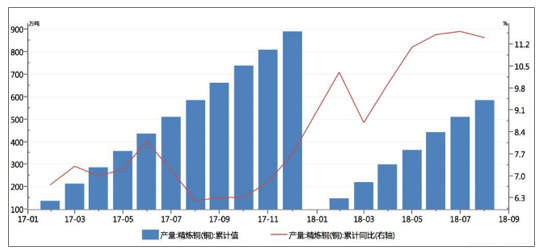

2018年1~8月,全球铜矿产量为1340.70万吨,同比增长2.92%,铜矿的增量来自新项目的投产和现有项目的改扩建,新项目方面,在2020年之前投产的大型铜矿项目只有CobrePanama铜矿,该矿在2018年会进入试车阶段,真正投产放量会在2019年,达产时间在2020年前后;改扩建项目,2018年的增量主要来自于BHP公司的Escondida铜矿和OlympicDam铜矿。全球精炼铜(原生+再生)产量1563.90万吨,同比增长1.14%;全球精炼铜产能1845.40万吨,产能利用率保持在80%左右。中国铜资源匮乏,自给率不足30%。2018年1~9月,国内精炼铜产量提升明显,同比增长11.20%,同时,进口量也在提升,国内1~9月累计进口铜矿石及精矿1499.08万吨,同比增长19.28%;废铜进口量为177.54万吨,同比大幅下降35.92%,但是废铜含铜量大幅提升;精炼铜进口量179.44万吨,同比增长17.80%。进口量的增长一部分原因是弥补进口废铜大幅下滑的因素,整体上看,精炼铜的供应端同比小幅上升。

国内精炼铜产量及增长情况(单位:万吨、%)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国有色金属行业市场竞争现状及投资方向研究报告》

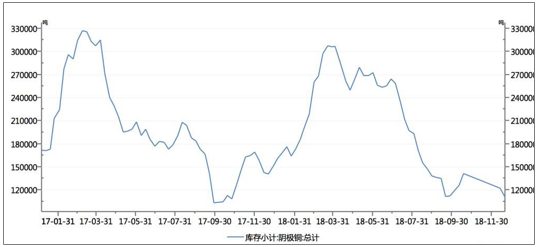

库存方面,一季度中国铜库存处于季节性累库的过程,但进入消费旺季的二季度,并没有如预期消耗掉库存,库存的去化缓慢,一方面反映了供应端的宽松,另一方面也反映了需求端的疲软。但是进入三季度,尽管汽车、空调表现较差,但是电线电缆表现稳健,且房地产保持韧性,导致国内库存逆季节性大幅去化。

国内铜库存及增长情况(单位:万吨、%)

数据来源:公开资料整理

2、金属铝行业供给及库存情况分析

氧化铝供应方面,受海德鲁减产、俄铝面临制裁、美铝澳洲罢工等事件影响,2018年全球氧化铝短缺124.7万吨,其中中国短缺84.3万吨,海外短缺40.4万吨。无论是需求还是生产的扩张步伐均有所放慢,但供需平衡缺口扩大。2月26日,巴西政府要求海德鲁氧化铝厂停产50%;4月6日,俄铝遭受制裁;7月24日,海德鲁氧化铝厂表示复产不及预期;8月8日,美铝澳洲工厂由于薪酬福利问题发生罢工。产量缩减影响范围广,推动氧化铝价格大幅波动,其中,大洋洲出口面向客户主要是中国和中东地区。国内市场方面,3月份以来,受环保常态化、整治非法开采等因素影响,晋豫多数矿山停产,铝土矿供应大幅下滑。两地氧化铝厂铝土矿库存处于历史最低点,供求严重失衡使晋豫区域需省外或进口矿弥补,同时国产矿价居高不下,部分氧化铝厂矿石供应困难出现减产。2018年前三季度,中国共进口铝土矿6490万吨,同比大增26.6%。几内亚、澳洲、印尼仍是中国市场三大主力供应国。由于晋豫矿供应下降,两地氧化铝厂对海外高温矿需求急速刺激了进口量大增。

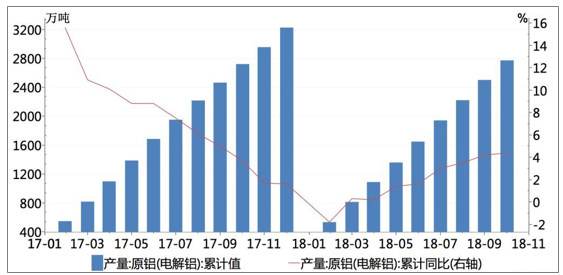

电解铝供应方面,受铝价低迷、环保治理等因素影响,电解铝生产放缓,2018年1~10月,国内电解铝累计产量为2771.00万吨,同比增长4.40%。从环比来看,二季度电解铝产量增幅有限,整体保持相对平稳。三季度,受氧化铝及阳极炭块价格上涨、高成本电解铝产能在持续亏损状态下关停,且新增产能推迟或减少投产,导致产量增速处于低位运行。

国内电解铝产量及增长情况(单位:万吨、%)

数据来源:公开资料整理

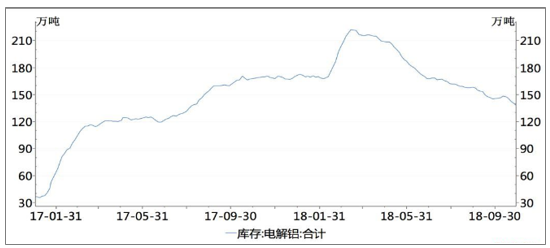

库存方面,截至2018年10月底,社会铝库存较3月底高位222万吨下降了84万吨,为138万吨。2018年一季度,受春节因素、下游消费疲软等因素影响,国内电解铝库存呈累库状态,二季度以来,国内社会库存则呈现单边减少态势,供需好转的态势在延续,受上游原材料成本增加影响,近期新增的电解铝产能十分有限,未来库存或进一步下滑。

国内电解铝库存及增长情况(单位:万吨、%

数据来源:公开资料整理

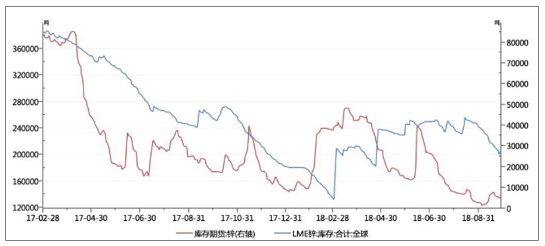

3、金属锌行业供给及库存情况分析

2018年全球锌矿产量总体与去年相当,海外锌精矿产量有所扩张,国内受环保限产影响产量有所缩减,2018年1~10月,全球锌矿产量为1052.67万吨,同比基本持平,全球锌矿产量排名前三的国家分别为中国、秘鲁和澳大利亚,2018年1~9月,国内锌精矿产量为314.70万吨,同比下降15.47%,秘鲁和澳大利亚合计产量为169.97万吨,同比增长3.64%。国内精炼锌产能方面,2017年,珠峰锌业和驰宏锌锗(600497,股吧)分别淘汰3万吨/年和3.2万吨/年的产能规模,2018年,白银有色和四环锌锗分别新增10万吨/年和3万吨/年产能。未来两年国内预计还将投放精炼锌产能25万吨/年。2018年1~9月,全球精炼锌产量为980.15万吨,同比下降2.83%,国内精炼锌产量为414.59万吨,同比下降7.42%,国内精炼锌产量占到全球的40%以上,随着国内环保限产的放松及新增产能的投放,预计2019年精炼锌产量将所有上升。

2018年1-9月全球及国内精炼锌及增长情况(单位:千吨)

数据来源:公开资料整理

库存方面,2018年全球及国内锌库存总体上处于低位水平,2018年一季度末,LME锌全球总库存和上期所锌期货库存分别为21.28万吨和4.21万吨,受前期持续的环保限产影响,国内锌产量下降,锌社会库存持续走低,至三季度已开始逐渐传导至全球,LME锌全球总库存开始下降,三季度末已下降至19.92万吨,此前二季度末该数据为24.93万吨,预计随着环保限产的放松及新产能的投放,全球锌市场供给情况将有所改善。

全球及国内锌库存情况(单位:吨)

数据来源:公开资料整理

4、金属钴行业供给及库存情况分析

据世界钴协会(CI)及百川资讯的统计数据,中国钴储量为8万吨左右,占到全球钴储量的1.13%左右,全球钴储量最大的几个国家包括刚果(金)约350万吨,澳大利亚约120万吨,古巴约50万吨,新巴布亚几内亚约28万吨,俄罗斯约25万吨。全球钴矿多与铜矿及镍矿伴生,我国钴资源主要伴生于硫化铜镍矿,用于精炼钴的中间原料主要包括氢氧化钴、碳酸钴和氢氧化镍钴等。工业应用中,金属钴通常可用于生产高温合金和磁性材料等,钴盐可用于制备钴的氧化物最终应用于锂离子电池的正极材料,也是目前钴最主要的应用。我国钴矿资源较为缺乏,钴矿资源90%以上依赖进口,但钴加工能力居于全球首位,2018年,我国精炼钴产量约为5.4万吨,占到全球总产量的一半左右。库存方面,受需求不及预期,部分矿产复产供应量增长影响,2018年钴库存呈现持续上升趋势,全球LME钴库存从2018年初约580吨的水平上升到2018年11月底约742吨。

全球钴库存情况(单位:吨)

数据来源:公开资料整理

70吨,整体仍呈一定供大于求的状况。具体来看,黄金总供应量中金矿产量呈逐年增加趋势,其在总供应量中的占比亦整体提高,2017年为74.39%;回收金自2013年供应量大幅下挫后,供应量多年维持在低位。与此同时,黄金总需求量中首饰需求和投资需求合计占比多年维持在80%左右。2018年1~9月,全球黄金总供应量3347.70吨,总需求量2936.00吨,供应量和需求量结构较2017年变化不大。从产量分布来看,根据世界黄金协会统计,中国连续11年位列世界黄金产量第一,2017年产量为429.40吨,占世界总产量3291.80吨的13.05%;澳大利亚、俄罗斯和美国产量分别为289.00吨、272.30吨和243.60吨,位列第2、3、4位。

二、有色金属行业整体经济运行情况分析

2018年前三季度有色金属行业整体业绩增速放缓根据2018年三季报最新公布的财务数据显示,有色金属行业前三季度实现营业收入10988.90亿元,同比增长9.26%,增速下降19.72个百分点;实现归母净利润376.42亿元,同比增长8.74%,增速大幅下滑118.54个百分点;有色金属的营收和净利润与2017年同期相比均有小幅上升,但增速大幅下滑,主要原因是全球宏观因素以及有色金属价格普遍下跌。

2018年,铜、铅现货均价分别为50689元/吨、19126元/吨,同比分别上涨2.9%、4.1%,涨幅同比回落26个、22个百分点,铝、锌现货均价分别为14262元/吨、23674元/吨,同比下降1.8%、1.7%。规模以上有色企业主营业务收入54289亿元,同比增长8.8%。

2014-2018年中有色国金属主营业务收入及同比增长

数据来源:公开资料整理

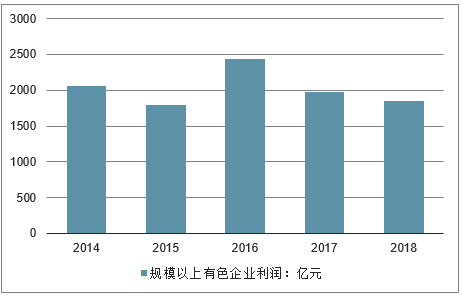

2018年中国有色金属行业规模以上企业实现利润为1855亿元,同比下降6.1%,其中,采选利润416亿元,同比持平;冶炼、加工利润分别为679亿元、756亿元,同比下降10.2%、5.6%,尤其是铝行业利润同比下滑40.1%,成为拖累行业效益的主因。

2014-2018年中有色国金属行业规模以上企业利润情况

数据来源:公开资料整理

子板块中,除工业金属板块净利润下降8.75%,贵金属和稀有金属板块分别上升8.89%和37.24%。稀有金属板块增速远高于行业净利润增速。

从盈利能力来看,2018年前三季度有色金属行业毛利率为10.52%,同比增长0.42个百分点。子板块中,稀有金属毛利率最高,达到21.5%。工业金属板块的毛利率最低,为8.14%。

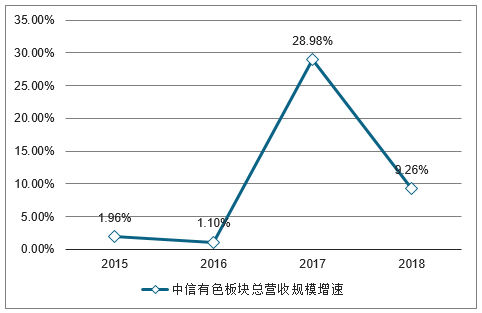

中信有色板块总营收规模增速

数据来源:公开资料整理

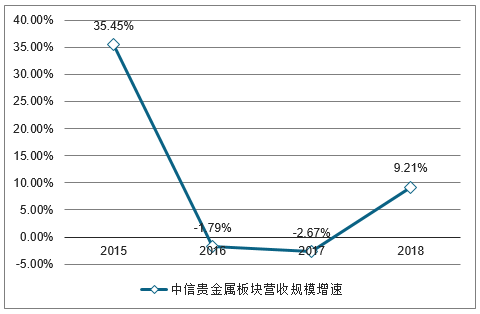

中信贵金属板块营收规模增速

数据来源:公开资料整理

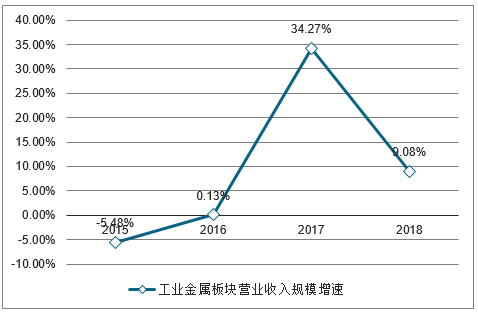

工业金属板块营业收入规模增速

数据来源:公开资料整理

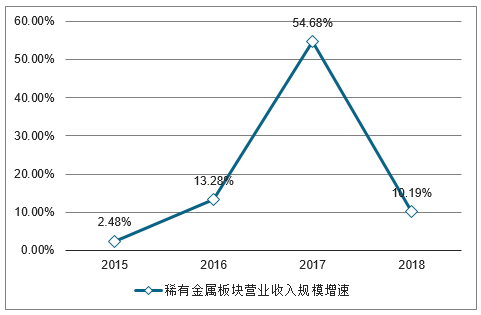

稀有金属板块营业收入规模增速

数据来源:公开资料整理

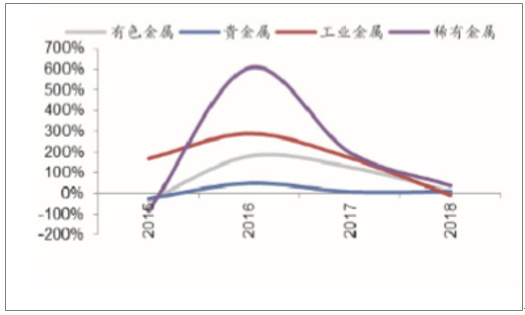

有色子板块营业收入同比增速

数据来源:公开资料整理

有色子板块近五年毛利

数据来源:公开资料整理

三、有色金属行业价格走势

2018年以来,我国面临的内外宏观环境均出现了较大变化,国内供给侧去产能持续进行,但力度已有所减弱,环保限产禁止“一刀切”;外部环境较为复杂,中美贸易战爆发、美联储加息带来的人民币贬值对国内大宗商品造成了利空影响,考虑多个经济变量发生变化,外部经济环境的不稳定对有色金属行业运行逐渐起到了主导作用,多数有色金属价格整体呈现下滑走势。

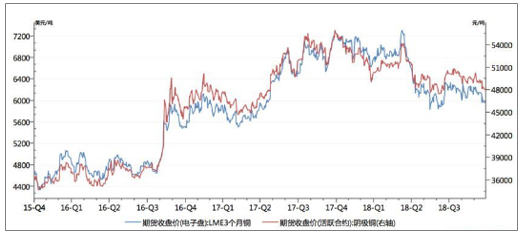

1、金属铜价格走势

2018年以来,铜价下跌超过15%,主要是由于中美贸易战的爆发,市场普遍对未来经济并不乐观,从而导致对未来的需求也较为低迷。同时,叠加美元的持续强势,导致铜价持续下跌。截至2018年12月20日,LME3个月铜期货收盘价为5978.00美元/吨,较年初下跌17.16%;国内阴极铜期货收盘价为48220元/吨,较年初下跌12.94%。

国际铜价格走势(单位:美元/吨)

数据来源:公开资料整理

中国铜价格走势(单位:元/吨)

数据来源:公开资料整理

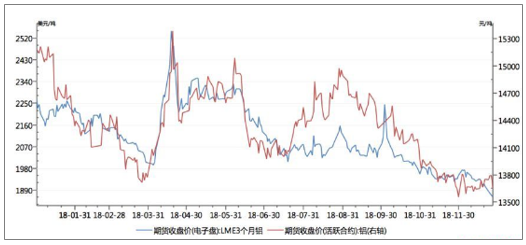

2、金属铝价格走势

受国际事件性因素影响,金属铝价格形成了独立于金属铜、锌的走势,随着“供给侧改革”、“环保限产”逐渐销声,铝价也随之回落,今年铝价整体弱势震荡,前三季度呈“W”型走势,与去年同期相比波动程度相对较小,随后第四季度快速下行。首先,采暖期限产结束使1~3月铝价下跌,随后,海德鲁停产和俄铝制裁等事件,推动了铝价上行,随着市场情绪缓和,6月份市场转而出现下行;7月,海德鲁复产不及预期,同时晋豫铝土矿供应紧张,8月美铝西澳工厂由于薪酬问题发生罢工,推动铝价再度反弹。9月以来,市场需求不及预期,铝价出现下行。截至2018年12月20日,LME3个月铝期货收盘价为1915.50美元/吨,较年初下跌15.43%;国内铝期货收盘价为13690.00元/吨,较年初下跌9.79%。

国际铝价格走势(单位:美元/吨)

数据来源:公开资料整理

中国铝价格走势(单位:元/吨)

数据来源:公开资料整理

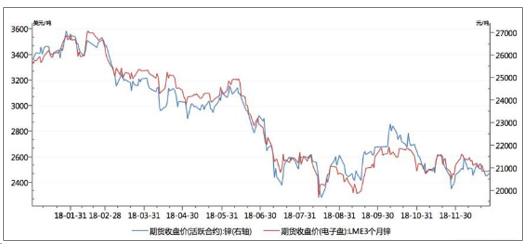

3、金属锌价格走势

金属锌价格走势与金属铜较为一致,一方面外部经济环境的不稳定对锌价走势造成了利空影响,另一方面国内地产、基建等锌金属下游行业需求低迷,金属锌在2018年呈现出持续下跌的走势,截至2018年12月20日,LME3个月锌期货收盘价为2543.50美元/吨,较年初下跌24.01%;国内锌期货收盘价为20945.00元/吨,较年初下跌18.97%。

国际锌价格走势(单位:美元/吨)

数据来源:公开资料整理

中国锌价格走势(单位:元/吨)

数据来源:公开资料整理

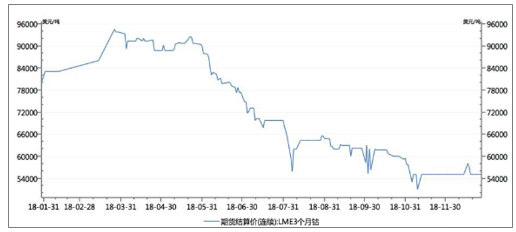

4、金属钴价格走势

钴是一种重要的战略金属,与工业金属相比,金属钴的全球产量及需求量均较小,其价格走势更大程度上由其供求关系及预期决定,与铜、铝、锌等金属价格关联性不高,在三元锂电池成为新能源汽车动力电池的主流后,全球对钴的需求量猛增,2016年及2017年,金属钴价格经历了爆发式的上涨。进入2018年初,金属钴价已被炒作至94500.00美元/吨,而此轮上涨之前金属钴价格的峰值是2010年初的47300.00美元/吨,此轮上涨前金属钴的最低价为2016年初的21500.00美元/吨。钴价在高位有回调的需求,同时科研人员在研究降低锂电池中钴元素含量及研发其他可替代的动力电池方面取得了明显的进展,叠加全球大宗商品价格进入回调周期等多重利空作用下,2018年金属钴价暴跌。2018年4月开始,伴随着刚果(金)产量超出预期,原料供给相对充足,各类钴盐和金属钴价格开启了单边下行趋势,2018年二季度开始,钴冶炼企业、动力电池正极材料和贸易商等暂停了钴原材料库存的采购,甚至部分贸易商或投机者因为钴价下跌和自身资金问题出现抛货,也进一步加剧了钴盐价格的下跌。截至2018年12月20日,LME3个月钴期货结算价为55000.00美元/吨,较年初的高点下跌41.80%。

国际钴价格走势(单位:美元/吨)

数据来源:公开资料整理

中国钴价格走势(单位:元/吨)

数据来源:公开资料整理

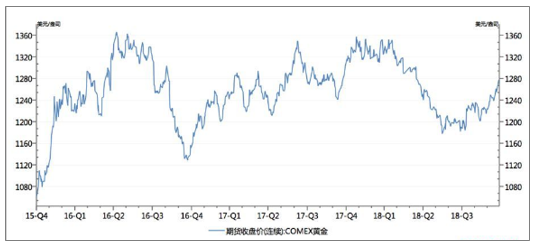

5、贵金属黄金价格走势

2017年底至今,黄金呈现先扬后抑的价格走势。以伦敦现货黄金为例,2016年12月30日为1159.10美元/盎司,随后黄金价格震荡上行,于2018年1月25日上涨至该期间的最高价1354.95美元/盎司,自2018年4月下旬开始震荡下跌并于2018年5月中旬跌破1300美元/盎司的整数关口,随后黄金价格持续下跌并于2018年8月17日下跌至该期间的最低价1178.40美元/盎司;2018年11月30日黄金价格已小幅回升至1217.55美元/盎司。其中,黄金价格自2017年年初开始了一次较为明显的上涨趋势的原因为美联储进行加息,但由于美联储2017年9月公布了缩表计划,黄金价格自此出现了较为明显的下跌并持续至2017年底;而2018年4月下旬受美联储紧缩货币政策预期压制和美元指数走强影响,黄金价格持续下跌,7月中美贸易战全面升级,国际贸易、政治摩擦事件频发,黄金避险价值凸显,国际金价小幅回升。

国际黄金价格走势(单位:美元/吨)

数据来源:公开资料整理

中国黄金价格走势(单位:元/吨)

数据来源:公开资料整理

四、有色金属行业面临的问题

(一)成本上涨、消费不振,行业运行压力不断增大。从生产端看,受矿产、原料、煤炭、电力等原辅料成本普遍上涨以及环保投入不断增加等影响,2018年,行业每百元主营业务收入成本高于工业平均水平3.97元,同比增加0.58元,尤其是电解铝平均综合成本大幅提升。从消费端看,房地产、电力、汽车、家电等传统消费领域持续走弱,量大面广、带动性强的新兴应用领域有待拓展。此外,民营企业是有色行业的重要组成,但由于融资成本高、非经营性负担重,在承担重大项目等方面仍存在壁垒,发展压力较大。

(二)低端过剩、短板突出,产业结构深层次问题凸显。严控电解铝新增产能任务依然艰巨,部分中低端加工领域存在产能过剩风险,锂盐、三元材料前驱体等新兴领域也出现阶段性产能快速扩张。高端材料及绿色冶炼存在短板,航空航天、集成电路用关键有色材料仍依赖进口,2018年铝材进口单价是出口单价的1.9倍,部分冶炼行业实现特排限值要求还缺乏产业化技术支撑,污染防治仍是制约行业绿色发展的重要瓶颈。

(三)国际贸易形势复杂,发展环境日趋严峻。随着全球经济走势不确定性因素增多,贸易摩擦的实质性影响显现,铝材出口持续增长难以为继,机电、汽车等有色终端消费品出口受阻也将加剧行业运行压力。由于有色金属金融属性很强,贸易摩擦对行业的间接影响甚至大于直接影响,冲击市场信心、价格及投资,影响行业发展。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国常用有色金属行业市场动态分析及未来趋势研判报告

《2026-2032年中国常用有色金属行业市场动态分析及未来趋势研判报告》共十四章,包含2026-2032年常用有色金属行业投资机会与风险,常用有色金属行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询