一、发展背景:政策驱动有色金属回收行业提高回收利用率,促进该行业发展提速

有色金属是国民经济发展的基础材料,航空、航天、汽车、机械制造、电力、通讯、建筑、家电等绝大部分行业都以有色金属材料为生产基础。但是,有色金属行业因其消耗量较大以及污染程度较高等问题,逐渐成为当下生态环境建设的重点关注领域,加强有色金属行业的环境保护建设和资源化利用已迫在眉睫。在《云南省“十四五”制造业高质量发展规划》中,云南省人民政府提出要积极引导支持企业加快发展有色金属资源综合回收利用产业,重点突破废旧有色金属及二次资源预处理、熔炼、节能环保领域技术和装备研发;积极研究废旧电子设备及电子消费品中有色金属回收利用技术,以及有色金属全社会循环利用管理和技术体系。

二、发展现状:上游行业需求量大,导致有色金属回收量逐年增长

近年来,我国有色金属工业发展迅速,产量连年来居世界首位,为我国现代化经济建设和国防建设提供了必不可少的基础材料和重要的战略物资,在此过程中产生的废有色金属产量日益增长,据统计,在2017年,我国有色金属回收量为1065万吨,到2021年,有色金属回收量已经达到了1348万吨,增加了283万吨,同时,随着中国有色金属回收量的增加,其回收金额也随之呈现上升趋势。

三、企业格局:加强研发投入力度,提高企业市场竞争力

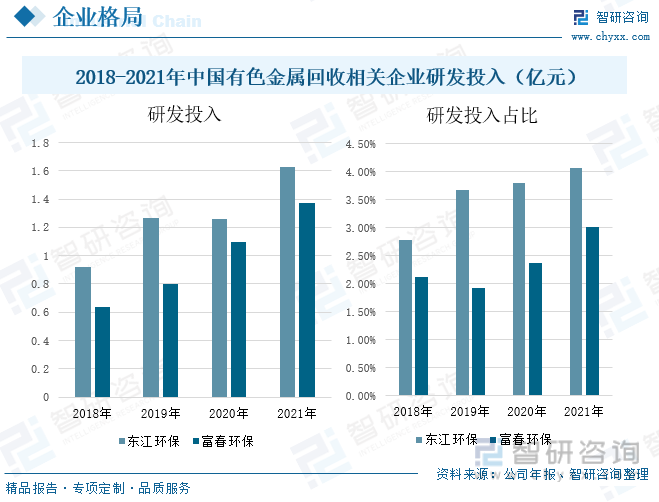

东江环保和富春环保两家企业总营业收入处于不断上升的状态,其研发投入力度也相应提高,随着行业间竞争加剧,企业需要不断加强技术提升,提高有色金属的回收利用率,进而提高企业市场竞争力。据统计,2021年东江环保的研发投入达到了1.63亿元,较2020年增长了29%,占总营业收入的比重为4.07%。富春环保研发投入在2021年上升至1.37亿元,较2020年增长25%,占总营业收入的比重达到了3.01%。

四、发展趋势:有色金属回收行业技术水平不断提升,规模化发展趋势明显

我国再生有色金属产业由于发展起步晚、基础差、底子薄,以民营为主,在发展中确实还存在着一些突出的矛盾和问题。目前,行业缺乏准入管理,发展参差不齐,市场竞争无序,急需加以规范,为此,我国政府出台了多项利好政策,促进我国有色金属回收行业将不断向规模化、规范化方向发展。为了在保障国家资源、助力实现碳达峰和碳中和目标中发挥更大作用,实现产业由大变强,再生有色金属行业不断加强关键技术水平的提升,通过分选化、配料自动化提高熔炼回收率和产品质量,增强再生有色金属利用效率。重点推动再生铝灰渣处置技术规范、再生铜杆技术规范制定及相关技术装备的产业化应用,再生铝合金的开发及其在新能源汽车的应用。

关键词:有色金属回收、回收量、研发投入、发展趋势

一、发展背景:政策驱动有色金属回收行业提高回收利用率,促进该行业发展提速

有色金属是国民经济发展的基础材料,航空、航天、汽车、机械制造、电力、通讯、建筑、家电等绝大部分行业都以有色金属材料为生产基础。据统计,我国国内生产总值保持逐年增长的趋势,随着现代化工、农业和科学技术的突飞猛进,有色金属在人类发展中的地位愈来愈重要。它不仅是世界上重要的战略物资,重要的生产资料,而且也是人类生活中不可缺少的消费资料的重要材料。

有色金属行业因其消耗量较大以及污染程度较高等问题,逐渐成为当下生态环境建设的重点关注领域,加强有色金属行业的环境保护建设和资源化利用已迫在眉睫。在《云南省“十四五”制造业高质量发展规划》中,云南省人民政府提出要积极引导支持企业加快发展有色金属资源综合回收利用产业,重点突破废旧有色金属及二次资源预处理、熔炼、节能环保领域技术和装备研发;积极研究废旧电子设备及电子消费品中有色金属回收利用技术,以及有色金属全社会循环利用管理和技术体系。有色金属的回收利用能够有效减少“开采原材料,原材料初加工”时的碳排放,是有色金属工业实现“双碳”目标的重要方向。

相关报告:智研咨询发布的《中国有色金属回收行业市场专项调查及投资前景分析报告》

二、发展现状:上游行业需求量大,导致有色金属回收量逐年增长

近年来,我国有色金属工业发展迅速,产量连年来居世界首位,为我国现代化经济建设和国防建设提供了必不可少的基础材料和重要的战略物资。数据显示,在2017-2021年,我国十种常用的有色金属产量保持逐年增长的态势,从2017年的5377.8万吨增加到2021年的6454.3万吨,其中2021年的十种有色金属中,精炼铜的产量达到了10484.7万吨,同比增长7.4%,原铝产量为3850.3万吨,同比增长4.8%。到2022年1-9月,十种常用有色金属产量达到了4982.8万吨。

有色金属回收是指通过专业机构专业回收过期或废有色金属及废料进行提纯。随着经济的发展,农业现代化、工业现代化、国防和科学技术现代化都离不开有色金属,其消耗量巨大,所产生的废有色金属日益增长。据统计,在2017年,我国有色金属回收量为1065万吨,到2021年,有色金属回收量已经达到了1348万吨,增加了283万吨,由此可见,随着未来有色金属工业的不断发展,其废料产量也会逐渐增加,将给下游回收行业带来巨大的促进作用。

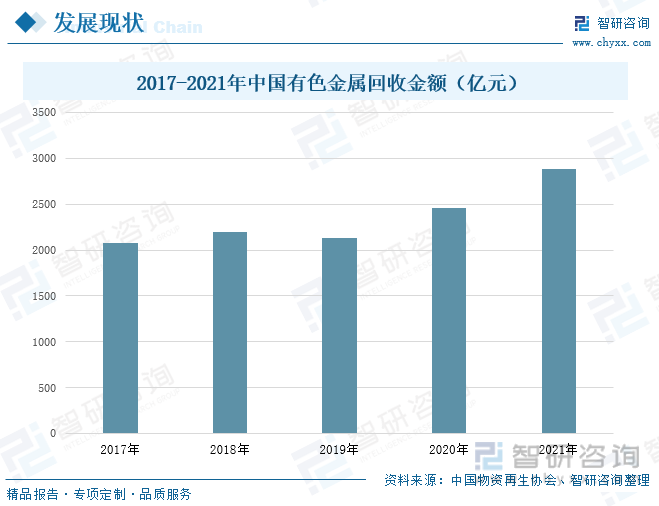

随着中国有色金属回收量的增加,其回收金额也随之呈现上升趋势。据中国物资再生协会数据,我国有色金属回收金额在2017-2021年间整体处于增长状态,其中2019年有色金属行业价格持续震荡回落,行业效益延续下滑走势,其回收金额有小幅下降,较2018年减少了70.7亿元;到2021年,有色金属回收金额逐渐上升,为2878.5亿元,较2020年增加了418.5亿元。

我国再生有色金属行业是一个以废有色金属的回收、进口、加工处理、再生利用和贸易为主业的企业群体构成的行业。从中国再生有色金属进出口情况来看,由于我国有色金属资源短缺,急需资源内部循环利用来保障有色工业体系的正常运行,因此,对外依存量较大,在2017-2021年间,中国再生有色金属的进口数量及金额与出口相比较大,其中2021年进口数量为198.45万吨,进口金额为147.08亿美元,出口数量为0.09万吨,出口金额为0.03亿美元。但是,从整体趋势来看,再生有色金属进口数量及金额呈下降趋势,意味着废有色金属回收的重心逐渐向国内转移。

三、企业格局:加强研发投入力度,提高企业市场竞争力

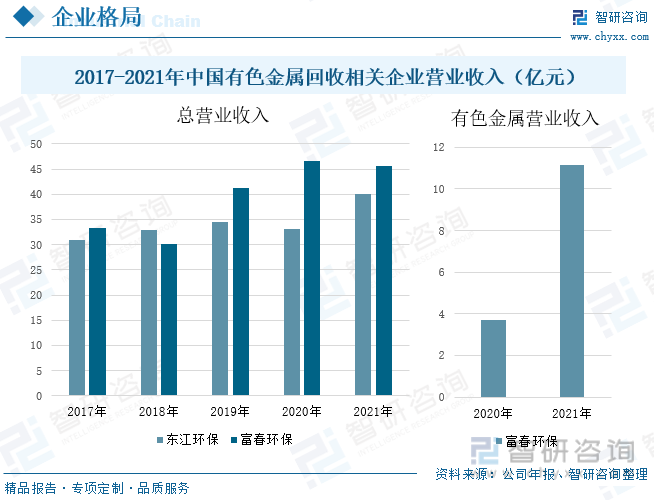

东江环保持续深耕工业和市政废物的资源化利用与无害化处理业务,从总营业收入来看,2017-2021年间,东江环保的总营业收入整体呈现上浮趋势,其中2021年该公司收购了雄风环保,导致营业收入增长幅度较大,同时也成功切入稀贵金属回收利用细分领域,其营业收入为1.99亿元,这主要是因为雄风环保已形成对含有有色金属的废料、废渣等废弃资源及其他物料回收再利用的成熟生产工艺,其可综合利用的有色金属物料包括锌冶炼、铅冶炼、铜冶炼、钢铁冶炼企业及其它有色金属回收行业二次资源。富春环保是国内大型的循环经济型环保公用企业,主营固废、危废处置及节能环保业务,其总营业收入在2017-2021年间,虽有起有落,但整体上升趋势明显,2021年公司实现营业收入45.7亿元,较上年同期减少0.86亿元,同比下降1.86%,主要系本期母公司及新材料公司拆迁腾退所致;但该公司有色金属资源综合利用营业收入处于上升状态,从2020年的3.68亿元增加到2021年的11.17亿元。

从企业毛利率来看,东江环保的毛利率较富春环保的毛利率高,其中东江环保的毛利率在2017-2021年间整体呈现下降趋势,2021年下降趋势明显,较2020年下降19.5%,这主要是因为市场竞争加剧,该公司主营业务盈利能力受到一定程度的影响。富春环保毛利率在2017-2020年呈下降趋势,而2020-2021年处于上升状态,从2020年的16.39%上升至2021年的18.52%。

企业加强研发投入力度,有利于节能减排,提高资源利用率。从研发投入情况来看,东江环保研发投入在2020年受疫情影响,总营业收入受到影响,进而研发投入费用下滑,到2021年东江环保的研发投入达到了1.63亿元,较2020年增长了29%,占总营业收入的比重为4.07%。富春环保研发投入在2017-2021年间整体处于逐年上涨的状态,到2021年其研发投入上升至1.37亿元,较2020年增长25%,占总营业收入的比重达到了3.01%。

四、发展趋势:有色金属回收行业技术水平不断提升,规模化发展趋势明显

1、在政府的作用下,有色金属回收行业逐步朝规模化、规范化方向发展

随着社会经济的不断发展,航空、航天、汽车、机械制造、电力、通讯、建筑、家电等绝大部分行业都以有色金属材料为生产基础,其生产消耗量大,所产生的废有色金属与日俱增,为回收行业提供较为充足的原材料。由于再生有色金属产业具有比较优势,国家出台了一系列鼓励再生有色金属产业发展的政策和措施,再生有色金属产业近年来获得了快速发展,但是,我国再生有色金属产业由于发展起步晚、基础差、底子薄,以民营为主,在发展中确实还存在着一些突出的矛盾和问题。目前,行业缺乏准入管理,发展参差不齐,市场竞争无序,急需加以规范,为此,我国政府出台了多项利好政策,如《关于完善资源综合利用增值税政策的公告》、《资源综合利用产品和劳务增值税优惠目录(2022年版)》等等,在政策引导下,我国有色金属回收行业将不断向规模化、规范化方向发展。

2、加强关键技术水平的提升,提高有色金属回收利用率

目前,再生有色金属产业基础研究薄弱,导致重大关键科技研究能力不足,化分选、保级利用技术薄弱,再生铜渣、再生铝灰渣的资源化和无害化处置缺乏技术规范。前瞻性研究不足,国防军工等领域有色金属材料回收利用技术攻关亟待加强。人才培养和职业技能提升跟不上产业发展需要,企业的研发能力与原生金属企业相比有较大差距,总体上产品结构单一且产品附加值不高。为了在保障国家资源、助力实现碳达峰和碳中和目标中发挥更大作用,实现产业由大变强,再生有色金属行业不断加强关键技术水平的提升,通过分选化、配料自动化提高熔炼回收率和产品质量,增强再生有色金属利用效率。重点推动再生铝灰渣处置技术规范、再生铜杆技术规范制定及相关技术装备的产业化应用,再生铝合金的开发及其在新能源汽车的应用。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国有色金属回收行业市场专项调查及投资前景分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国常用有色金属行业市场动态分析及未来趋势研判报告

《2026-2032年中国常用有色金属行业市场动态分析及未来趋势研判报告》共十四章,包含2026-2032年常用有色金属行业投资机会与风险,常用有色金属行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询