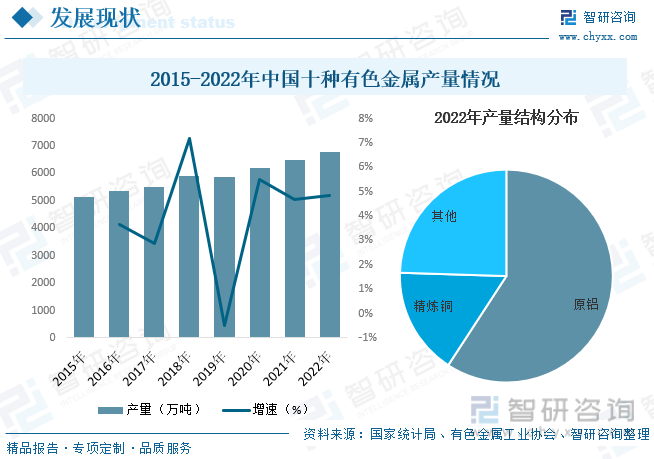

内容概况:21世纪以来,我国有色金属工业蓬勃发展,进入了规模扩张最快、经济效益最好、技术进步最明显、综合实力增强最显著的阶段。从行业产品产量方面来看,今年来我国有色金属产量不断增长,据资料显示,2022年我国十种有色金属产量达6789.82万吨,同比增长4.8%。其中原铝(电解铝)产量占比为59.2%,精炼铜产量占比为16.3%。

关键词:有色金属行业发展趋势 有色金属行业竞争格局 有色金属行业经济运行 有色金属行业产品产量

一、概述

狭义的有色金属又称非铁金属,是铁、锰、铬以外的所有金属的统称,而广义的有色金属还包括有色合金。有色合金是以一种有色金属为基体(通常大于50%),加入一种或几种其他元素而构成的合金,通常指除去铁(有时也除去锰和铬)和铁基合金以外的所有金属。有色金属主要可分为重金属、轻金属、贵金属及稀有金属四大类,其中,稀有金属在现代工业中具有重要意义,有时也将它们从有色金属中划分出来,单独成为一类,与黑色金属、有色金属并列,成为金属的三大类别。有色金属是国民经济发展的基础材料,航空、航天、汽车、机械制造、电力、通讯、建筑、家电等绝大部分行业都以有色金属材料为生产基础。随着现代化工、农业和科学技术的突飞猛进,有色金属在人类发展中的地位愈来愈重要。它不仅是世界上重要的战略物资,重要的生产资料,而且也是人类生活中不可缺少的消费资料的重要材料。

二、行业政策

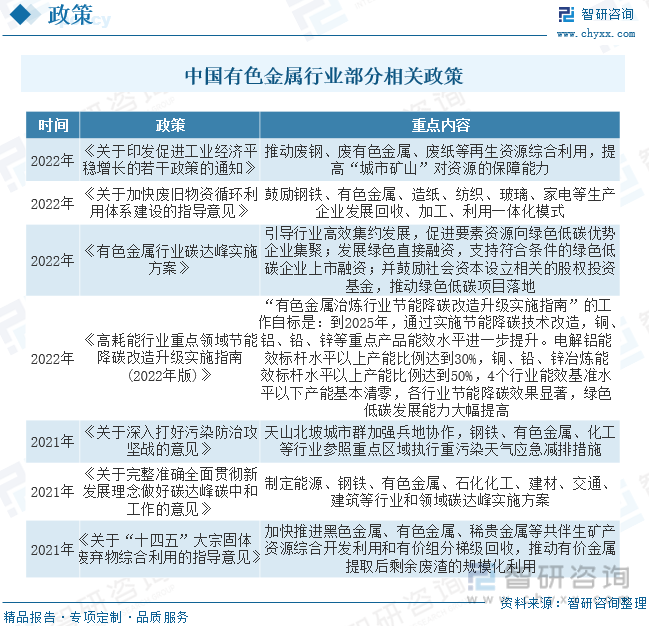

近年来,为了促进有色金属行业的发展,我国陆续发布了一系列相关政策,如2022年发布的《关于印发促进工业经济平稳增长的若干政策的通知知》指出,推动废钢、废有色金属、废纸等再生资源综合利用,提高“城市矿山”对资源的保障能力。

三、产业链

有色金属产业链就是围绕有色金属生产及服务所形成的一系列相互联系、相互依存的环节之间的上下游链条,包括矿产勘探、矿产开采、选矿、冶炼、金属加工(含粗加工和精加工)、终端消费晶生产等主要环节。上游行业是有色金属矿产勘探开发行业,下游行业为建筑业、汽车、钢铁、家电业及电力行业,在铜和铝的终端消费中,电力、建筑均占据很大的比重,锌主要用途是电镀版,主要应用于汽车、建筑和船舶行业。

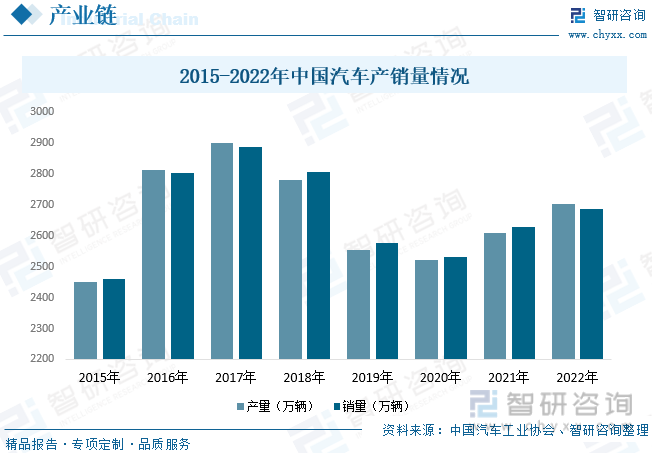

汽车是有色金属行业的主要应用领域之一,自改革开放以来,我国汽车产业迅猛发展,现已成为全球第一大汽车生产国和新车消费市场,汽车行业也成为了我国支柱性产业之一,为有色金属行业的发展提供了有力支持。据资料显示,2022年我国汽车产量为2702.1万辆,同比增长3.6%;销量为2686.4万辆,同比增长2.2%。

四、发展现状

有色金属是我国国民经济发展的基础材料,它不仅是重要的战略物资,重要的生产资料,而且也是人们生活中不可缺少的消费资料的重要材料。随着今年来中国制造2025、“一带一路”、京津冀一体化、长江经济带等国家战略深入实施,有色金属需求量快速增长,行业也随之不断向好发展,规模持续扩张。据资料显示,2022年我国有色金属行业企业单位数达9846个,同比增长9%;资产总计54810.2亿元,同比增长7.5%;营业收入达79974.9亿元,同比增长9.3%;利润总额为3315亿元,同比下降9.1%。

21世纪以来,我国有色金属工业蓬勃发展,进入了规模扩张最快、经济效益最好、技术进步最明显、综合实力增强最显著的阶段。从行业产品产量方面来看,今年来我国有色金属产量不断增长,据资料显示,2022年我国十种有色金属产量达6789.82万吨,同比增长4.8%。其中原铝(电解铝)产量占比为59.2%,精炼铜产量占比为16.3%。

相关报告:智研咨询发布的《中国有色金属行业市场发展现状及竞争格局预测报告》

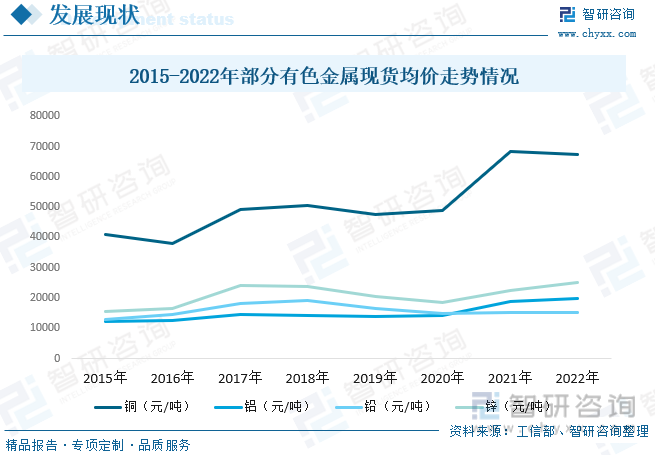

从行业产品价格方面来看,近年来我国有色金属价格整体呈波动上涨的趋势。具体来看,2022年我国铜、铝、铅、锌现货均价分别为67470元/吨、20006元/吨、15260元/吨、25154元/吨,其中,铝、锌现货均价分别同比增长5.6%和11.4%;铜、铅现货均价分别同比下降1.5%和0.1%。

从行业进出口贸易方面来看,得益于我国有色金属行业的快速发展及下游需求的持续增长,今年来我国有色金属行业进出口贸易总额稳步增长。具体来看,2022年我国有色金属行业进出口贸易总额(含黄金贸易)达3273.3亿美元,同比增长25.1%。其中进口金额为2610.5亿美元,同比增长21.3%;出口金额为662.8亿美元,同比增长42.7%。

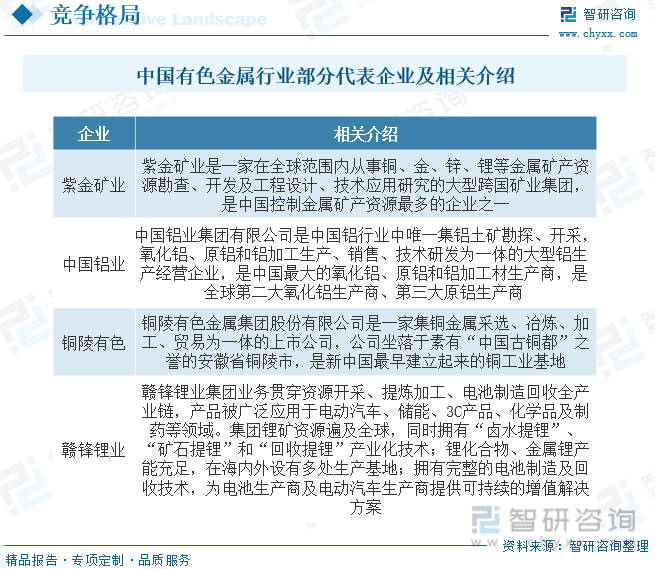

五、竞争格局

目前,国内有色金属行业竞争格局的总体特点是竞争激烈,产业链下游压力大,由于一些稀缺金属受到国家垄断的原因,能够参与竞争的企业较少,进入行业的壁垒较高。从大多数细分行业的现有竞争者来看,有色金属行业具有资源性强的特点,大量有色金属企业分布在资源密集地区,此外,中国有大量的铜、铝等金属资源储量,也鼓励了一大批以相关有色金属加工和冶炼为主要业务的企业,代表企业主要有紫金矿业、中国铝业、铜陵有色、赣锋锂业等。

六、发展趋势

发展潜力和发展空间依旧巨大。有色金属是我国国民经济发展的基础材料,航空、航天、汽车、机械制造、电力、通讯、建筑、家电等大部分行业都以有色金属材料为生产基础。随着现代化工、农业和科学技术的突飞猛进,有色金属在人类发展中的地位愈来愈重要。它不仅是世界上重要的战略物资,重要的生产资料,而且也是人类生活中不可缺少的消费资料的重要材料,随着中国制造2025、“一带一路”、京津冀一体化、长江经济带等国家战略深入实施,未来我国有色金属市场仍然将会有巨大的需求体量,行业的市场需求潜力和发展空间依然较大。

环保要求更高,淘汰落后产能的步伐加快。一方面,促使有色金属企业更加重视节能环保,自觉加强环保设施投入、强化清洁生产、提高环境安全管理和风险排查水平,从源头到全过程来控制污染物产生和排放;一些采用落后工艺、环保不达标的小型冶炼厂将被迫退出市场,这无疑加快了落后产能的淘汰步伐。另一方面,“十三五”期间,随着环保审批的日益严格,有色金属行业准入门槛将会大大提高,新进入者将逐渐减少,落后产能的加速淘汰,产业结构的进一步优化,给上规模的大型冶炼企业带来发展机遇。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国有色金属行业市场发展现状及竞争格局预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国有色金属行业市场发展现状及竞争格局预测报告

《2026-2032年中国有色金属行业市场发展现状及竞争格局预测报告》共十六章,包含有色金属行业重点区域市场分析,有色金属行业领先企业经营形势分析,有色金属行业前景及趋势预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询