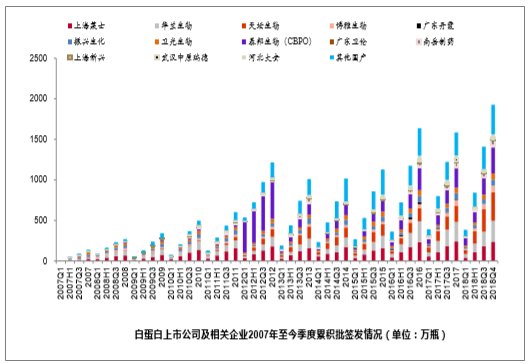

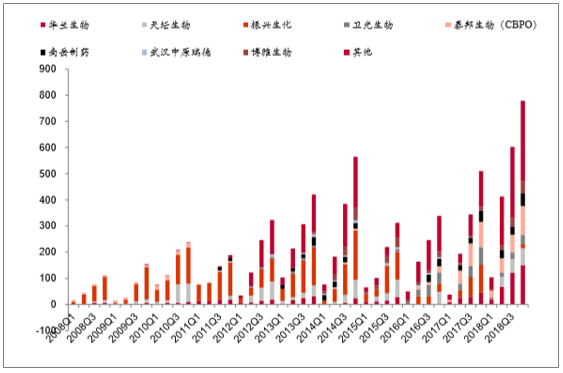

一、2018年白蛋白批签发增长12.86%,国产占比恢复至42%

2018年全年白蛋白合计批签发4545.7万瓶(折合10g),增速达到12.86%。与2017年批签发4027.6万瓶、仅增长2.21%相比,2018年随着渠道库存逐步消化、销售工作推进使得行业逐步回暖,批签发量增速回升至10%以上。2018年国产白蛋白批签发占比42%、进口白蛋白批签发占比58%。与2018Q3相比持平。2018年四个季度国产白蛋白季度累积占比逐步回升(39%、40%、42%、42%),目前占比水平和2017Q1水平一致。图国产人白蛋白分季度批签发占比情况(单位:万瓶,折合10g

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国血制品行业市场研究及发展趋势研究报告》

2017年我国共签发各种规格的人血白蛋白2877批计4082.9万瓶(按10g/瓶折算),包括29家国产人血白蛋白1282批计1760.8万瓶和11家进口人血白蛋白1595批计2322.1万瓶。国产人血白蛋白与进口人血白蛋白比例分别为43.13%和56.87%。人血白蛋白签发批数比2016年增加8.81%,进口人血白蛋白签发批数比2016增加9.47%。作为国内销售面最广、销售额最大、生产企业最多的血液制品,人血白蛋白成为国内外厂家的必争之地。

2015-2017年我国人血白蛋白总签发量情况(万瓶)

数据来源:公开资料整理

白蛋白是血制品的最主要品种、生产企业多,采浆量较多的企业白蛋白批签发量也较多。2018年批签发上海莱士占比12%、华兰生物占比13%、合并三大血制后的天坛生物占比18%、泰邦生物占比16%、博雅生物占比4%,前四大合计占比达到59%。

白蛋白上市公司及相关企业2007年至今季度累积批签发情况(单位:万瓶,折合10g)

数据来源:公开资料整理

2017-2018年各季度白蛋白上市公司季度累积批签发情况(单位:万瓶,折合10g)

数据来源:公开资料整理

白蛋白上市公司季度累积批签发占比情况(单位:万瓶,折合10g)

公司 | 2017Q1 | 2017H1 | 2017Q3 | 2017 | 2018Q1 | 2018H1 | 2018Q3 | 2018Q4 |

上海莱士批签发:万瓶 | 53.83 | 109.12 | 179.94 | 240.11 | 39.77 | 107.78 | 182.39 | 237.18 |

占比 | 14% | 14% | 14% | 15% | 10% | 13% | 13% | 12% |

华兰生物 | 50.05 | 135.57 | 206.08 | 239.72 | 46.12 | 104.97 | 178.28 | 257.83 |

占比 | 13% | 17% | 17% | 15% | 12% | 12% | 13% | 13% |

天坛生物 | 62.55 | 121.25 | 160.97 | 202.26 | 47.22 | 156.08 | 281.72 | 353.14 |

占比 | 16% | 15% | 13% | 12% | 12% | 19% | 20% | 18% |

中生集团(除天坛) | 1.35 | 1.35 | 22.40 | 63.40 | 0.00 | 0.00 | 0.00 | 1.00 |

占比 | 0% | 0% | 2% | 4% | 0% | 0% | 0% | 0% |

博雅生物 | 18.50 | 23.79 | 49.23 | 68.44 | 15.06 | 30.09 | 59.02 | 81.44 |

占比 | 5% | 3% | 4% | 4% | 4% | 4% | 4% | 4% |

广东丹霞 | 6.36 | 6.36 | 6.36 | 6.36 | 0.00 | 0.00 | 0.00 | 0.00 |

占比 | 2% | 1% | 1% | 0% | 0% | 0% | 0% | 0% |

振兴生化 | 11.71 | 21.76 | 52.70 | 80.12 | 21.50 | 42.04 | 57.52 | 72.98 |

占比 | 3% | 3% | 4% | 5% | 6% | 5% | 4% | 4% |

卫光生物 | 4.99 | 25.16 | 49.75 | 65.72 | 20.18 | 31.94 | 57.75 | 76.51 |

占比 | 1% | 3% | 4% | 4% | 5% | 4% | 4% | 4% |

泰邦生物(CBPO) | 72.60 | 124.76 | 166.59 | 237.02 | 91.91 | 133.16 | 200.66 | 317.93 |

占比 | 19% | 16% | 13% | 14% | 24% | 16% | 14% | 16% |

广东卫伦 | 4.42 | 4.42 | 8.82 | 13.30 | 5.94 | 11.83 | 14.82 | 20.63 |

占比 | 1% | 1% | 1% | 1% | 2% | 1% | 1% | 1% |

南岳制药 | 19.66 | 32.14 | 46.06 | 61.33 | 9.90 | 26.50 | 49.21 | 68.25 |

占比 | 5% | 4% | 4% | 4% | 3% | 3% | 3% | 4% |

上海新兴 | 1.96 | 4.19 | 13.52 | 16.62 | 1.51 | 4.56 | 15.28 | 19.12 |

占比 | 1% | 1% | 1% | 1% | 0% | 1% | 1% | 1% |

武汉中原瑞德 | 8.62 | 18.64 | 26.61 | 32.29 | 4.55 | 14.78 | 21.54 | 24.89 |

占比 | 2% | 2% | 2% | 2% | 1% | 2% | 2% | 1% |

河北大安 | 0.00 | 20.27 | 31.74 | 38.21 | 1.31 | 6.26 | 14.51 | 32.66 |

占比 | 0% | 3% | 3% | 2% | 0% | 1% | 1% | 2% |

其他国产 | 75.35 | 151.70 | 224.56 | 283.31 | 79.20 | 173.16 | 276.84 | 364.76 |

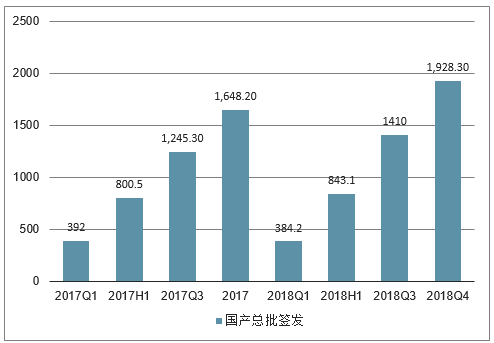

国产总批签发 | 392.0 | 800.5 | 1,245.3 | 1,648.2 | 384.2 | 843.1 | 1,409.6 | 1,928.3 |

数据来源:公开资料整理

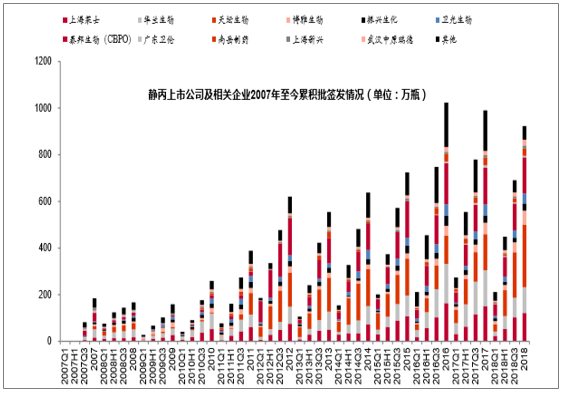

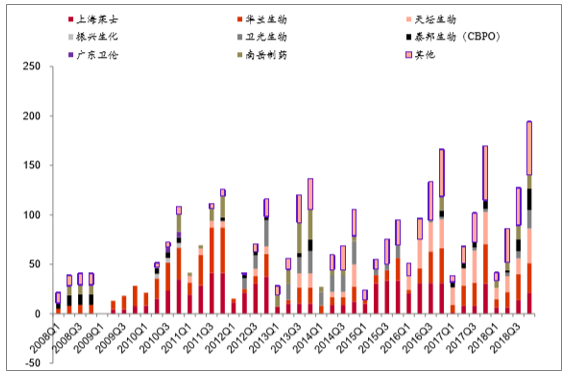

二、2018年静丙批签发1017.2万瓶,小幅下滑2.56%

2018年全年批签发1017.2万瓶(折合2.5g),同比小幅下滑2.56%。2017年全年批签发1043.9万瓶(折合2.5g),同比下滑3.92%。与2017年相比2018年四个季度的季度累积同比批签发下滑趋势逐步缩小(-22%,-15%,-5%,-2.5%)。和渠道库存逐步消化、企业调整生产安排、销售工作逐步推进等有关。静丙同样是血制品的主要品种和利润来源之一,生产企业较多。2018年批签发上海莱士占比12%、华兰生物占比11%、天坛生物占比26%、泰邦生物占比15%,四者合计占比达到64%。其中天坛生物受益于三大血制的整合静丙批签发量迅速从150万瓶数量级上升至250万瓶以上,批签发占有率第一。

静丙上市公司及相关企业2007年至今季度累积批签发情况(单位:万瓶,合2.5g)

数据来源:公开资料整理

静丙上市公司季度累积批签发占比情况(单位:万瓶,折合2.5g)

数据来源:公开资料整理

静丙上市公司季度累积批签发占比情况(单位:万瓶,折合2.5g)

公司 | 2017Q1 | 2017H1 | 2017Q3 | 2017 | 2018Q1 | 2018H1 | 2018Q3 | 2018 |

上海莱士 | 31.51 | 63.23 | 115.77 | 150.78 | 23.71 | 53.11 | 102.94 | 121.27 |

占比 | 12% | 11% | 15% | 14% | 11% | 11% | 14% | 12% |

华兰生物 | 46.15 | 94.83 | 139.49 | 153.45 | 18.05 | 54.92 | 83.33 | 110.56 |

占比 | 17% | 17% | 18% | 15% | 8% | 12% | 11% | 11% |

天坛生物 | 58.82 | 108.57 | 127.20 | 155.59 | 32.14 | 111.53 | 195.25 | 268.34 |

占比 | 22% | 20% | 16% | 15% | 15% | 24% | 26% | 26% |

中生集团(除天坛) | 0.00 | 0.00 | 14.60 | 54.02 | 1.89 | 24.75 | 64.19 | 94.04 |

占比 | 0% | 0% | 2% | 5% | 1% | 5% | 9% | 9% |

博雅生物 | 12.01 | 17.54 | 31.85 | 48.35 | 12.56 | 21.73 | 43.14 | 60.19 |

占比 | 4% | 3% | 4% | 5% | 6% | 5% | 6% | 6% |

振兴生化 | 11.90 | 22.90 | 22.90 | 32.05 | 12.42 | 14.29 | 19.74 | 30.38 |

占比 | 4% | 4% | 3% | 3% | 6% | 3% | 3% | 3% |

卫光生物 | 5.41 | 17.07 | 34.24 | 46.54 | 10.15 | 22.19 | 32.12 | 43.69 |

占比 | 2% | 3% | 4% | 4% | 5% | 5% | 4% | 4% |

泰邦生物(CBPO) | 44.80 | 89.78 | 113.96 | 157.27 | 50.33 | 84.27 | 114.77 | 154.29 |

占比 | 16% | 16% | 14% | 15% | 24% | 18% | 15% | 15% |

广东卫伦 | 1.87 | 4.72 | 7.68 | 10.60 | 2.66 | 3.66 | 4.23 | 7.22 |

占比 | 1% | 1% | 1% | 1% | 1% | 1% | 1% | 1% |

南岳制药 | 12.57 | 21.28 | 23.88 | 34.46 | 4.60 | 8.73 | 18.38 | 30.74 |

占比 | 5% | 4% | 3% | 3% | 2% | 2% | 2% | 3% |

上海新兴 | 0.00 | 3.31 | 7.79 | 10.12 | 2.95 | 4.07 | 8.39 | 13.10 |

占比 | 0% | 1% | 1% | 1% | 1% | 1% | 1% | 1% |

武汉中原瑞德 | 3.30 | 11.88 | 13.62 | 17.09 | 4.50 | 12.42 | 16.08 | 25.02 |

占比 | 1% | 2% | 2% | 2% | 2% | 3% | 2% | 2% |

其他 | 45.23 | 99.58 | 140.97 | 173.56 | 37.38 | 57.55 | 52.32 | 58.34 |

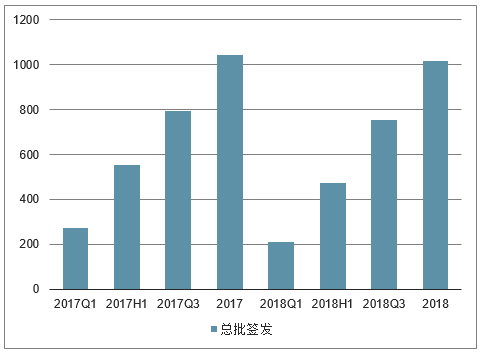

总批签发 | 273.6 | 554.7 | 794.0 | 1,043.9 | 213.3 | 473.2 | 754.9 | 1,017.2 |

数据来源:公开资料整理

三、特免:狂免继续大幅增长,乙免小幅增长,破免下滑

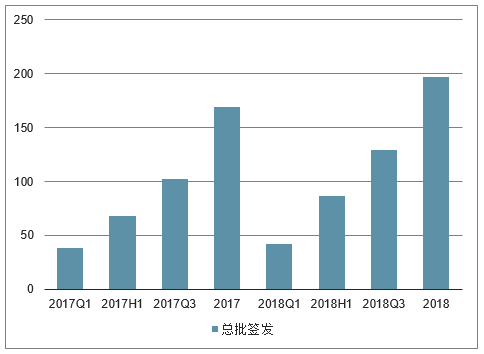

1、狂免批签发509.6万瓶(折合200IU),大幅增长50.63%

2018年全年批签发778.5万瓶(折合200IU),在2017年同比大幅增长50.63%的情况下继续同比大幅增长52.77%。特种免疫球蛋白生产的投浆量要求高、生产工艺较为复杂,且特免与静丙在生产上相互排斥,因此只有部分血制品企业生产。2018年狂免批签发占比华兰生物19%、泰邦生物14%、天坛生物8%、博雅生物6%和卫光生物5%,非上市公司中四川远大蜀阳占比21%,前四家合计批签发占比62%左右。振兴生化2018年狂免生产量大幅减少,占比2%。

狂免上市公司及相关企业2008年至今季度累积批签发情况(单位:万瓶,折合200IU)

数据来源:公开资料整理

狂免上市公司季度累积批签发占比情况(单位:万瓶,折合200IU)

数据来源:公开资料整理

狂免上市公司季度累积批签发占比情况(单位:万瓶,折合200IU)

公司 | 2017Q1 | 2017H1 | 2017Q3 | 2017 | 2018Q1 | 2018H1 | 2018Q3 | 2018 |

华兰生物 | 8.92 | 25.83 | 29.51 | 46.97 | 18.21 | 67.20 | 121.62 | 150.02 |

占比 | 24% | 13% | 9% | 9% | 18% | 16% | 20% | 19% |

天坛生物 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 38.41 | 50.99 | 64.67 |

占比 | 0% | 0% | 0% | 0% | 0% | 9% | 8% | 8% |

振兴生化 | 0.00 | 29.59 | 76.97 | 105.31 | 0.00 | 0.00 | 0.00 | 16.09 |

占比 | 0% | 15% | 22% | 21% | 0% | 0% | 0% | 2% |

卫光生物 | 0.00 | 24.30 | 41.14 | 67.31 | 8.62 | 17.38 | 26.52 | 36.01 |

占比 | 0% | 13% | 12% | 13% | 8% | 4% | 4% | 5% |

泰邦生物(CBPO) | 9.11 | 49.73 | 85.82 | 95.91 | 26.23 | 53.86 | 67.09 | 109.81 |

占比 | 24% | 26% | 25% | 19% | 25% | 13% | 11% | 14% |

南岳制药 | 0.00 | 20.57 | 20.57 | 43.56 | 0.00 | 32.25 | 32.25 | 48.34 |

占比 | 0% | 11% | 6% | 9% | 0% | 8% | 5% | 6% |

武汉中原瑞德 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

占比 | 0% | 0% | 0% | 0% | 0% | 0% | 0% | 0% |

博雅生物 | 0.00 | 9.36 | 9.36 | 15.12 | 6.55 | 18.80 | 31.70 | 45.34 |

占比 | 0% | 5% | 3% | 3% | 6% | 5% | 5% | 6% |

其他 | 19.74 | 34.56 | 80.67 | 135.41 | 44.26 | 184.53 | 272.13 | 308.23 |

总批签发 | 37.8 | 193.9 | 344.0 | 509.6 | 103.9 | 412.4 | 602.3 | 778.5 |

数据来源:公开资料整理

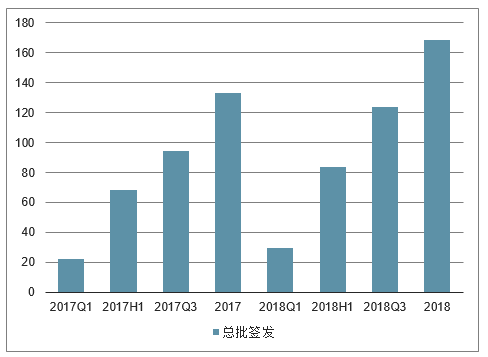

2、乙免批签发197.1万瓶(折合200IU),同比增长16.28%

2018年全年批签发197.1万瓶(折合200IU),同比增长16.28%。与2017年批签发增长0.66%相比增速有所提升。2018年生产乙免的企业主要有天坛生物(批签发占比18%)、华兰生物(批签发占比15%)、上海莱士(批签发占比11%)、泰邦生物(批签发占比11%)和卫光生物(批签发占比9%),合计批签发占比64%。

乙免上市公司及相关企业2008年至今季度累积批签发情况(单位:万瓶,折合200IU)

数据来源:公开资料整理

乙免上市公司季度累积批签发占比情况(单位:万瓶,折合200IU)

数据来源:公开资料整理

乙免上市公司季度累积批签发占比情况(单位:万瓶,折合200IU)

公司 | 2017Q1 | 2017H1 | 2017Q3 | 2017 | 2018Q1 | 2018H1 | 2018Q3 | 2018 |

上海莱士 | 0.97 | 7.85 | 7.85 | 30.61 | 6.42 | 6.42 | 13.73 | 21.18 |

占比 | 3% | 12% | 8% | 18% | 15% | 7% | 11% | 11% |

华兰生物 | 8.11 | 20.44 | 23.58 | 39.97 | 8.20 | 15.59 | 26.27 | 30.00 |

占比 | 21% | 30% | 23% | 24% | 20% | 18% | 20% | 15% |

天坛生物 | 17.58 | 17.58 | 32.29 | 32.29 | 11.44 | 15.95 | 15.95 | 34.95 |

占比 | 46% | 26% | 32% | 19% | 27% | 18% | 12% | 18% |

中生集团(除天坛) | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 1.00 | 2.00 | 3.00 |

占比 | 0% | 0% | 0% | 0% | 0% | 1% | 2% | 2% |

博雅生物 | 0.00 | 0.00 | 0.00 | 7.73 | 0.00 | 0.00 | 0.00 | 0.00 |

占比 | 0% | 0% | 0% | 5% | 0% | 0% | 0% | 0% |

振兴生化 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

占比 | 0% | 0% | 0% | 0% | 0% | 0% | 0% | 0% |

卫光生物 | 0.00 | 0.00 | 3.25 | 3.25 | 0.00 | 3.51 | 7.24 | 18.60 |

占比 | 0% | 0% | 3% | 2% | 0% | 4% | 6% | 9% |

泰邦生物(CBPO) | 5.35 | 5.35 | 5.35 | 8.62 | 0.00 | 2.54 | 12.30 | 21.66 |

占比 | 14% | 8% | 5% | 5% | 0% | 3% | 10% | 11% |

广东卫伦 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

占比 | 0% | 0% | 0% | 0% | 0% | 0% | 0% | 0% |

南岳制药 | 0.00 | 0.00 | 0.00 | 0.00 | 7.74 | 7.74 | 13.95 | 13.95 |

占比 | 0% | 0% | 0% | 0% | 19% | 9% | 11% | 7% |

其他 | 6.47 | 16.98 | 29.67 | 54.80 | 7.92 | 34.05 | 37.71 | 53.79 |

总批签发 | 38.5 | 68.2 | 102.0 | 169.5 | 41.7 | 86.8 | 129.2 | 197.1 |

数据来源:公开资料整理

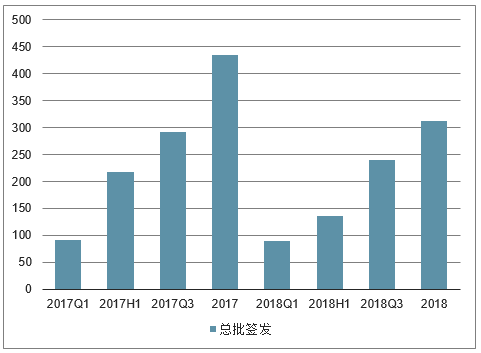

3、破免批签发311.8万瓶(折合250IU),同比减少28.25%

2018年全年批签发311.8万瓶(折合250IU),同比减少28.25%。在2015年增长36.25%、2016年增长94.22%、2017年增长16.08%后首次出现下滑。2018年华兰生物批签发占比26%,泰邦生物批签发占比20%,上海莱士占比13%,天坛生物占比11%,四家企业合计占比达到70%。2018年破免开新标较少,目前招标价格维持在290-320元(200IU)左右

破免上市公司及相关企业2008年至今季度累积批签发情况(单位:万瓶,折合250IU)

数据来源:公开资料整理

破免上市公司季度累积批签发占比情况(单位:万瓶,折250IU)

数据来源:公开资料整理

破免上市公司季度累积批签发占比情况(单位:万瓶,折250IU)

公司 | 2017Q1 | 2017H1 | 2017Q3 | 2017 | 2018Q1 | 2018H1 | 2018Q3 | 2018 |

华兰生物 | 21.43 | 48.20 | 93.16 | 125.61 | 22.89 | 52.20 | 73.39 | 82.16 |

占比 | 23% | 22% | 32% | 29% | 26% | 38% | 31% | 26% |

天坛生物 | 18.41 | 54.54 | 54.54 | 54.54 | 35.83 | 35.83 | 35.83 | 35.83 |

占比 | 20% | 25% | 19% | 13% | 40% | 26% | 15% | 11% |

中生集团(除天坛) | 0.00 | 0.00 | 0.00 | 12.78 | 0.00 | 0.00 | 8.01 | 14.02 |

占比 | 0% | 0% | 0% | 3% | 0% | 0% | 3% | 4% |

卫光生物 | 0.00 | 0.00 | 9.48 | 31.98 | 0.00 | 5.35 | 5.35 | 5.35 |

占比 | 0% | 0% | 3% | 7% | 0% | 4% | 2% | 2% |

泰邦生物(CBPO) | 31.67 | 53.48 | 65.84 | 93.16 | 6.57 | 18.20 | 45.90 | 63.82 |

占比 | 34% | 25% | 23% | 21% | 7% | 13% | 19% | 20% |

振兴生化 | 11.99 | 53.50 | 53.50 | 65.89 | 0.00 | 0.00 | 10.65 | 20.75 |

占比 | 13% | 25% | 18% | 15% | 0% | 0% | 4% | 7% |

上海莱士 | 0.00 | 0.00 | 0.00 | 24.62 | 13.82 | 13.82 | 27.11 | 40.61 |

占比 | 0% | 0% | 0% | 6% | 15% | 10% | 11% | 13% |

其他 | 8.46 | 8.46 | 15.83 | 26.03 | 10.64 | 10.64 | 34.14 | 49.28 |

总批签发 | 92.0 | 218.2 | 292.3 | 434.6 | 89.7 | 136.0 | 240.4 | 311.8 |

数据来源:公开资料整理

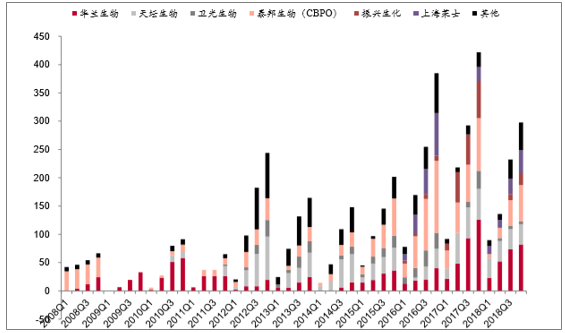

四、凝血因子类批签发情况:八因子实现26%增长,纤原和PCC小幅下滑

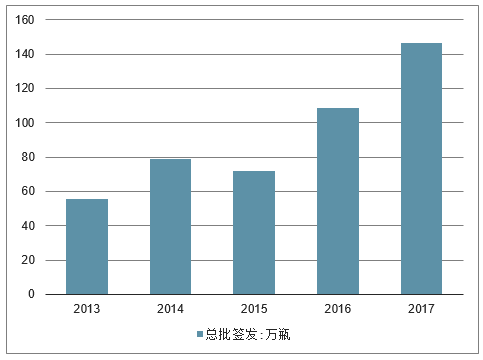

人凝血因子Ⅷ用于血友病患者治疗,由于国内市场供应短缺,总局对该制品高度关注。目前,国产人凝血因子Ⅷ按照批签发管理,进口人凝血因子Ⅷ未纳入批签发系统,按照常规进口制品检验。截止2017年底,国内有5家企业生产人凝血因子Ⅷ,共签发国产制品146.7万瓶。我国已登记的血友病人超过1.3万人,照此计算每年至少需要300万瓶以上的凝血因子VIII,但实际前批量与需求相差甚远。其缺口部分靠进口来填补缺口,进口人凝血因子Ⅷ比例占41%。

2013-2017年中国凝血因子Ⅷ批签发总量(单位:万瓶)

数据来源:公开资料整理

1、八因子批签发168.5万瓶(折合200IU),同比增长26.40%

2018年全年批签发168.5万瓶(折合200IU),同比增长26.40%。八因子是近年来批签发上量较快的一个品种,2016-2018年增速分别为73.58%、22.65%和26.40%。人凝血因子Ⅷ(八因子)主要由上海莱士、华兰生物和泰邦生物三家企业生产,批签发占比分别是14%、38%和21%,华兰生物占据主要位置。

八因子市公司及相关企业2008年至今季度累积批签发情况(单位:万瓶,折合200IU)

数据来源:公开资料整理

八因子上市公司季度累积批签发占比情况(单位:万瓶,折合200IU)

数据来源:公开资料整理

八因子上市公司季度累积批签发占比情况(单位:万瓶,折合200IU)

公司 | 2017Q1 | 2017H1 | 2017Q3 | 2017 | 2018Q1 | 2018H1 | 2018Q3 | 2018 |

上海莱士 | 7.15 | 13.76 | 19.41 | 30.67 | 8.33 | 9.37 | 17.51 | 23.62 |

占比 | 32% | 20% | 21% | 23% | 28% | 11% | 14% | 14% |

华兰生物 | 4.81 | 30.34 | 43.37 | 51.21 | 13.93 | 39.76 | 56.60 | 63.78 |

占比 | 22% | 45% | 46% | 38% | 47% | 48% | 46% | 38% |

天坛生物 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

占比 | 0% | 0% | 0% | 0% | 0% | 0% | 0% | 0% |

泰邦生物(CBPO) | 4.67 | 10.43 | 11.29 | 17.09 | 5.22 | 15.28 | 20.24 | 35.86 |

占比 | 21% | 15% | 12% | 13% | 17% | 18% | 16% | 21% |

其他 | 5.47 | 13.59 | 20.56 | 34.33 | 2.47 | 18.98 | 29.42 | 45.26 |

总批签发 | 22.1 | 68.1 | 94.6 | 133.3 | 29.9 | 83.4 | 123.8 | 168.5 |

数据来源:公开资料整理

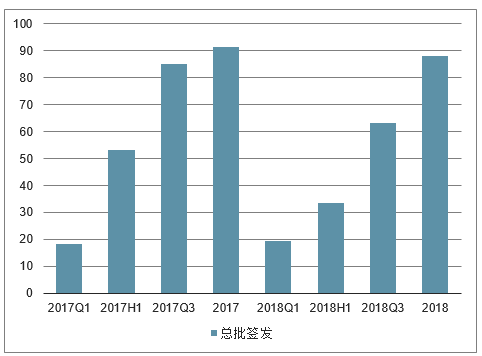

2、纤原批签发88.2万瓶(折合0.5g),同比小幅下滑3.56%

2018年全年批签发88.2万瓶(折合0.5g),在2017年下滑5.35%的情况下2018年继续同比小幅下滑3.56%。纤原主要由5家企业生产,上海莱士批签发占比14%、华兰生物8%、博雅生物56%、上海新兴7%、泰邦生物占比13%,合计批签发占比98%,基本上垄断了纤原市场。2018年上海莱士纤原生产量大幅下降;取而代之的是博雅生物,2018年纤原产量提升较快。

纤原上市公司及相关企业2008年至今季度累积批签发情况(单位:万瓶,折合0.5g)

数据来源:公开资料整理

纤原上市公司季度累积批签发占比情况(单位:万瓶,折0.5g)

数据来源:公开资料整理

纤原上市公司季度累积批签发占比情况(单位:万瓶,折0.5g)

公司 | 2017Q1 | 2017H1 | 2017Q3 | 2017 | 2018Q1 | 2018H1 | 2018Q3 | 2018 |

上海莱士 | 5.50 | 30.96 | 46.19 | 48.88 | 1.60 | 2.45 | 8.75 | 12.75 |

占比 | 30% | 58% | 54% | 53% | 8% | 7% | 14% | 14% |

华兰生物 | 0.51 | 2.72 | 5.36 | 7.05 | 1.95 | 3.96 | 5.94 | 7.35 |

占比 | 3% | 5% | 6% | 8% | 10% | 12% | 9% | 8% |

博雅生物 | 10.54 | 14.47 | 25.23 | 26.13 | 11.88 | 19.69 | 38.07 | 49.74 |

占比 | 57% | 27% | 30% | 29% | 61% | 58% | 60% | 56% |

上海新兴 | 0.00 | 2.22 | 4.18 | 5.13 | 2.36 | 2.71 | 5.38 | 6.36 |

占比 | 0% | 4% | 5% | 6% | 12% | 8% | 9% | 7% |

泰邦生物 | - | - | - | - | 1.62 | 4.75 | 4.75 | 11.81 |

占比 | - | - | - | - | 8% | 14% | 8% | 13% |

其他 | 1.84 | 2.92 | 4.18 | 4.27 | 1.81 | 4.94 | 4.94 | 12.00 |

总批签发 | 18.4 | 53.3 | 85.1 | 91.5 | 19.6 | 33.7 | 63.1 | 88.2 |

数据来源:公开资料整理

3、PCC全年批签发94.8万瓶(折合200IU),同比减少4.16%

2018年全年批签发94.8万瓶(折合200IU),同比减少4.16%,与2017年同比增加27.55%的情况相比出现下滑。2018年批签发华兰生物占比47%,泰邦生物批签发占比40%、上海新兴13%,三家基本上供应了PCC的全部市场。2018年凝血酶原复合物招标价格区间在320-400元(200IU)左右。

PCC上市公司及相关企业2008年至今季度累积批签发情况(单位:万瓶,折合200IU)

数据来源:公开资料整理

PCC上市公司季度累积批签发占比情况(单位:万瓶,折200IU)

数据来源:公开资料整理

PCC上市公司季度累积批签发占比情况(单位:万瓶,折200IU)

公司 | 2017Q1 | 2017H1 | 2017Q3 | 2017 | 2018Q1 | 2018H1 | 2018Q3 | 2018 |

上海莱士 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

占比 | 0% | 0% | 0% | 0% | 0% | 0% | 0% | 0% |

华兰生物 | 3.99 | 40.33 | 57.31 | 65.33 | 12.81 | 27.91 | 43.99 | 44.77 |

占比 | 33% | 67% | 66% | 66% | 64% | 53% | 62% | 47% |

上海新兴 | 0.47 | 3.11 | 7.44 | 7.44 | 0.33 | 3.33 | 6.15 | 12.09 |

占比 | 4% | 5% | 9% | 8% | 2% | 6% | 9% | 13% |

泰邦生物(CBPO) | 7.51 | 16.44 | 22.06 | 26.14 | 7.01 | 21.10 | 21.10 | 37.95 |

占比 | 63% | 27% | 25% | 26% | 35% | 40% | 30% | 40% |

其他 | 0.03 | 0.03 | 0.03 | 0.03 | 0.00 | 0.00 | 0.00 | 0.00 |

总批签发 | 12.0 | 59.9 | 86.8 | 98.9 | 20.2 | 52.3 | 71.2 | 94.8 |

数据来源:公开资料整理

五、血制品行业库存逐步消化,采浆进入平稳期,建议关注

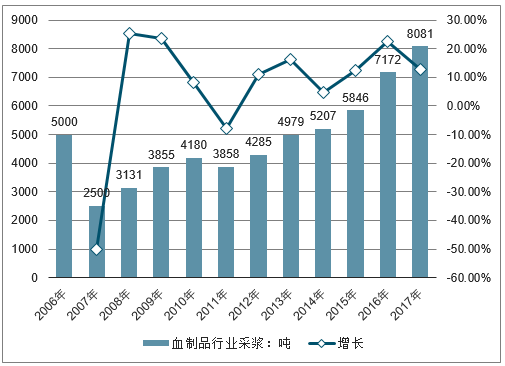

经历2015-2016年高增长后采浆量进入平稳期,预计2019年血制品价格有望保持平稳。2012年初,针对血液制品供应的紧张局面,卫生部发文鼓励各地设置审批单采血浆站。2012年起各个血制公司开始陆续新批浆站,以2014年-2016年最多,当年大型血制品企业新批浆站分别为6个、10个、10个。叠加2015年的血制品价格放开影响供给增加,2016年采浆量迅速上升至7172吨(22.68%+)。2017年受采浆量大幅增加、两票制影响经销商导致血制品企业短期销售出现一定压力。2017年起采浆量逐步回落至12%增速,预计2018年全行业采浆量增速在5-10%之间、回归平稳。2019年供给量相对有限、库存基本消化,价格有望保持平稳

2006年-2017年血制品行业采浆经历周期性变化(单位:吨)

数据来源:公开资料整理

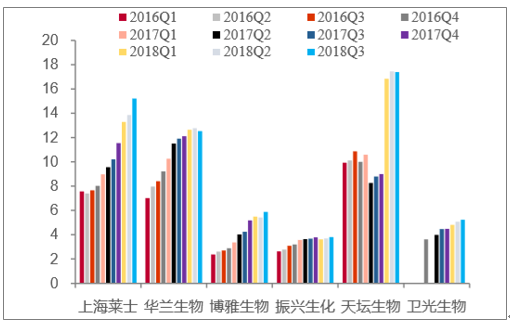

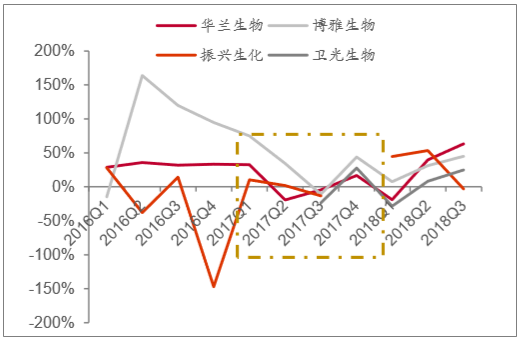

库存基本稳定、逐步消化,2018年下半年企业盈利逐步回升。横向对比了2016年-2018年前三季度A股血制品公司的存货及盈利能力情况,2017年第二季度血制品企业库存快速上升至2017年年底,2018年起大部分企业存货基本保持稳定,华兰生物存货稳中略有下降。从单季度利润增速来看,2017年第二季度企业盈利能力下降,2018Q2盈利能力开始温和复苏上升。

A股血制品公司2016年-2018Q3存货情况(单位:亿元,%)

数据来源:公开资料整理

A股上市血制品公司2016年-2018Q3单季度归母净利润增速情况(单位:%)

数据来源:公开资料整理

2018年血制品行业库存消化基本完成,行业逐步温和复苏;2019年预计在供给量相对有限、价格基本平稳的情况下,血制品行业需求平稳增长。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)