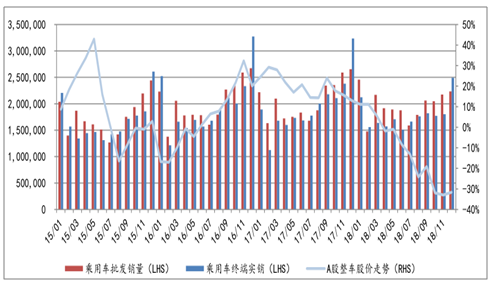

乘用车行业周期底部,2019年开启被动去库存2018年开始随着厂商批发销量的持续下滑,整车公司股价一路下跌,随着终端销售压力的增加,下半年起经销商库存逐月增加,部分品牌经销商经营出现亏损现象,车企被动提升渠道补贴,维持促销力度。年底伴随终端需求提升带动的新一轮被动去库存,乘用车整车股价开始企稳,2019年初需求继续回升,被动去库存周期开启,向后看预计2020年进入主动补库存周期,2018年底即是本轮周期的起点。

新能源汽车后来居上,积分压力无忧根据工信部发布的《2017年度乘用车企业平均燃料消耗量与新能源汽车积分情况》,2017年CAFC积分为-159849,NEV积分为9488,整体积分压力还比较大。

一、 非新能源乘用车情况

1、销售

2015-2018年乘用车股价走势与行业销量对比

数据来源:公开资料整理

据调查数据显示,中国汽车披露的1月库存预警系数降至1.40,同比下降12%,环比下降19%,库存水平一年来首次降至警戒线以下,继12月环比去库存之后,1月库存继续去化,1月经销商库存压力显著降低。

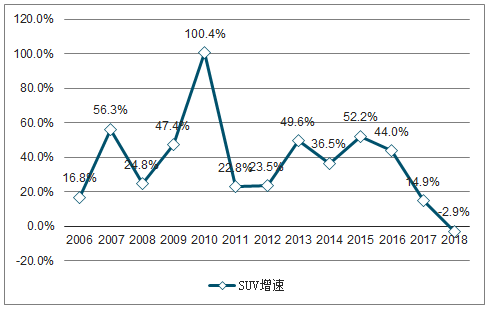

SUV市场份额从过去的5%左右提升至目前的42%,仅次于轿车49%的份额。作为全球增速最快的单一车型市场,中国SUV市场从蓝海变为竞争激烈的战场。

2006-2018年中国乘用车市场SUV销量增速

数据来源:公开资料整理

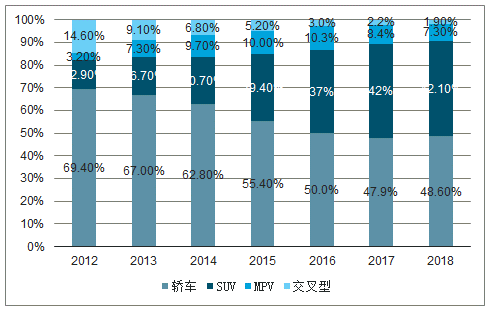

2012-2018年中国乘用车市场销量结构

数据来源:公开资料整理

2、排放

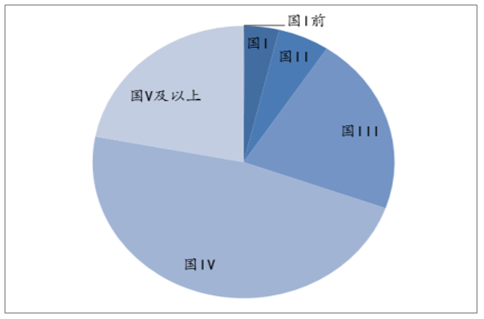

随着国六排放标准的实施,预计将有更多城市加入限行行列。截止2017年底,2.17亿汽车保有量中,国II及以下排放级别占比9.3%,对应2000万辆替换需求,国III及以下排放级别占比30.5%,对应6600多万辆替换需求。

整车库存周期及板块涨跌幅

数据来源:公开资料整理

按规定放开报废汽车“五大总成”再制造再利用。有条件的地方可依托市场交易平台,对报废国三及以下排放标准汽车同时购买新车的车主,给予适当补助。

2018年7月份国务院印发《打赢蓝天保卫战三年行动计划》明确指出,2019年7月1日起,重点区域、珠三角地区、成渝地区提前实施国六排放标准,具体包括广东、北京、山东、河北、山西、安徽、天津、杭州等区域,这部分区域2017年乘用车终端销量占全国乘用车终端销量的半数以上。

3、“双证”取消

交通运输部在其官网发布通知,从2019年1月1日起,取消总质量4.5吨及以下普通货运车辆道路运输证和驾驶员从业资格证,意味着皮卡“双证”宣布正式取消。“双证”取消,意味着驾驶皮卡仅需持有C1驾照即可,是解禁之路上的一项重要变化。近年来国家持续释放皮卡解禁的政策信号,对乘用车行业发展有显著影响,将有助于释放皮卡真实终端需求,在农村地区继续替代三轮汽车,城市限行放开后,可替代交叉乘用车,微面,对轻卡也有部分替代效应。

皮卡车在方便城乡居民日常载物,城市物流配送等方面具有使用优势,在中国皮卡一直被纳入轻型货车类别进行管理,受到部分城市限制货车进城的管理措施影响,在限行、年审、营运证、报废、高速公路等诸多限制下,对皮卡的消费有直接抑制。皮卡若全面解禁,将贡献乘用车新增销量。

二、新能源车

从政策车到“独立品牌+合资品牌”,新能源汽车版图不断扩张。

电动化趋势下,多家车企均投入大量的技术、财力、人力于新能源汽车的研发生产,其中部分车企制定了时间路线图,在规定时间节点前完成规定数量或者比例的新能源汽车生产计划。

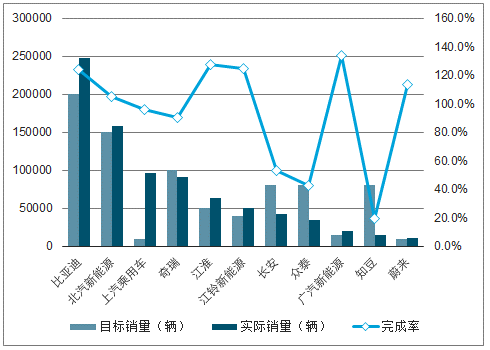

2018年主流新能源车企销量目标销量、实际销量及完成率

数据来源:公开资料整理

双积分政策的到来促使众多车企开始规划新能源车型。2017年9月《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》发布,双积分政策正式出台。具体执行时间从2018年4月1日起开始,其中新能源积分政策从2019年开始实施。之前对于新能源汽车积分只进行统计但不进行惩罚,但是从2019年开始对于新能源汽车积分不达标准的企业将给予具体惩处,2019、2020年新能源积分比例依次为10%、12%。

目前新能源汽车有三种技术路线:插电式混合动力汽车(PHEV)、纯电动汽车(BEV)和燃料电池汽车(FCEV)。其中燃料电池汽车在续航里程和加注燃料方面优势较为突出,同时可以做到100%无排放,因此从环保和便捷度的角度来看FCEV有望成为主流。

相关报告:智研咨询发布的《2019-2025年中国新能源乘用车行业市场潜力分析及投资机会研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国乘用车行业市场发展形势及产业前景研判报告

《2026-2032年中国乘用车行业市场发展形势及产业前景研判报告 》共十四章,包含2026-2032年中国乘用车行业投资策略解析,2026-2032年中国乘用车行业发展趋势预测分析,2026-2032年中国乘用车企业发展战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询