一、电子商务行业发展概况

电子商务的快速发展源于20世纪90年代,经过二十多年的快速发展,电子商务行业走过了从电子商务技术、电子商务服务到电子商务经济的发展道路,经历了从具体的技术应用发展到相关产业的形成,并通过创新与协同发展融入国民经济的各个组成部分的发展历程12。当前,电子商务经济已经形成了从商品交易、资金传输、商务活动、供应链体系建设,到商业发展、产业链体系和产业集群形成的发展模式。

随着近年来的快速稳健发展,电子商务经济以其开放性、全球化、低成本、高效率的优势,广泛渗透到生产、流通、消费及民生等领域,在培育新业态、创造新需求、拓展新市场、促进传统产业转型升级、推动公共服务创新等方面的作用日渐凸显,成为国民经济和社会发展新动力,是推动“互联网+”发展的重要力量,是新经济的主要组成部分。凭借着无可比拟的便利性,电子商务在中国蓬勃发展,在快消品领域表现得尤为明显。

2012至2016年在快消品城镇零售渠道销售中,电商渠道的年复合增长率为40.8%,2015至2016年复合增长率更升至52.6%,远超便利店、超市、大卖场、杂货店等其他零售渠道。此外,2016年,电商渠道占快消品城镇零售渠道销售的比例达7%,而这一比例在2014年仅3.5%,两年时间实现翻番。中国的电商市场规模已经是世界第一而且依然保持着告诉发展的趋势。究其快速发展的原因,可以归纳为以下几点:

(1)互联网和移动互联网不断渗透普及,为电子商务快速发展奠定良好的用户基础

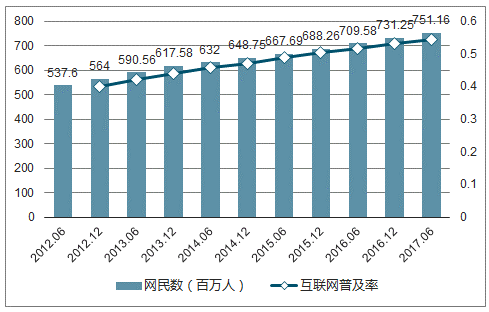

在全球新一轮科技革命和产业变革中,互联网与各领域的融合发展具有广阔前景和无限潜力,已成为不可阻挡的时代潮流。近年来,在国家相关政策的有利推动下,《互联网行业“十二五”发展规划》、《电子商务“十三五”发展规划》相继发布、“宽带中国”战略深入落实,“互联网+”行动积极推进。随着法律制度体系的日益健全、行业利好政策的颁布实施和网络通信设施的大力投入,我国电子商务领域迎来了有史以来快速发展的最佳时机。截至2017年6月,中国网民规模达到7.51亿,占全球网民总数的五分之一;互联网普及率为54.3%,超过全球平均水平4.6个百分点。在网络环境大幅改善的基础上,我国网民数量不断增长,人均互联网消费能力逐步提升,为电子商务的发展奠定了良好的基础。

中国网民规模和互联网普及率

资料来源:公开资料整理

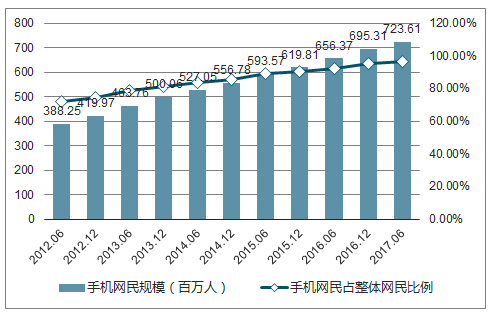

同时,移动网络技术的发展和智能手机的普及也促进了手机网民规模的不断上升。截至2017年6月,我国手机网民规模达7.24亿,较2016年底增加2,830万人;网民使用手机上网的比例由2016年底的95.1%提升至96.3%。移动互联网塑造了全新的社会生活形态,潜移默化地改变着移动网民的日常生活,对电子商务在人们日常生活中的进一步渗透和普及提供了更广阔的发展空间。

中国手机网民规模及其占整体网民比例

资料来源:公开资料整理

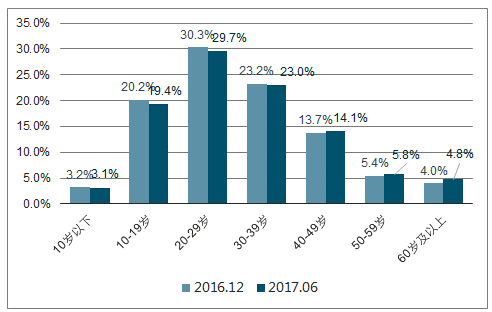

截至2017年6月,我国网民以10-39岁为主,占整体的72.1%;其中20-29岁年龄段的网民占比最高,达29.7%。作为社会的中坚力量,该类人群的消费习惯、消费需求决定和影响着电子商务的发展方向。凭借其对互联网的高频使用和对品质生活的不断追求,该类人群构成电子商务行业的核心客群。

中国网民年龄结构

资料来源:公开资料整理

(2)在线销售企业比例不断攀升,数字消费用户规模持续扩张

“十二五”期间,中国电子商务市场快速发展,交易额翻两番。2016年作为“十三五”的开局之年,电子商务市场依然保持稳健增速,企业的参与程度持续深入,开展在线销售的比例大幅提高。截至2016年12月,全国开展在线销售的企业比例为45.3%,较上一年度大幅提升12.7个百分点。

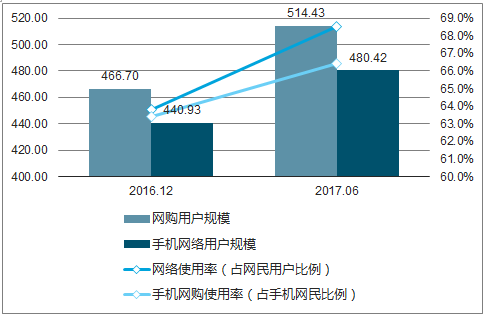

近年来,天猫、京东、苏宁易购等各大第三方电商平台通过采取给予用户价格促销补贴、在城乡地区开设服务站下沉销售渠道、提升物流配送效率、拓展销售品类等方式,吸引越来越多的消费者进行网络购物。目前,网络购物已逐渐深入我国居民的生活,成为重要的消费方式。截至2017年6月,我国网络购物用户规模达到5.14亿,占网民比例为68.5%,较2016年底增长10.2%。同时,移动应用的不断丰富和移动支付手段的逐步完善,让消费者摆脱了线下消费模式的束缚,手机网络购物成为众多网民的选择。截至2017年6月,手机网络购物用户规模达到4.8亿,占手机网民的66.4%,较2016年底增长3%。

2016.12-2017.06网络购物/手机网络购物用户规模及使用率

资料来源:公开资料整理

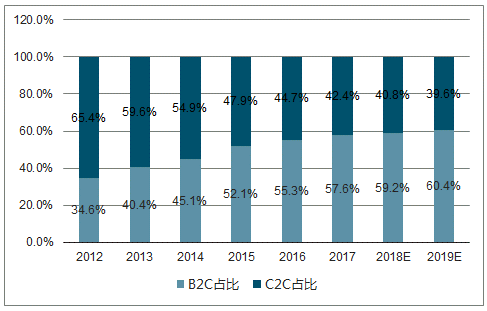

(3)B2C电商交易规模超越C2C并大幅增长,占据网络购物市场主导地位

从中国网络购物市场的发展历程来看,以淘宝网为代表的C2C交易平台的出现和成长对于早期用户网上购物习惯的培养起到至关重要的作用。网络购物发展早期,由于市场的信任机制和管理机制尚不完善,线下实体厂商触网动力不强,网络购物的销售方主要以小型代理商或者个人店铺为主。随着网络购物市场的日益成熟,产品品质和服务水平逐渐成为影响用户消费决策的重要原因。2008年,阿里巴巴集团推出淘宝商城,为品牌方入驻建立了一套规则和体系,为品牌方触网提供一个系统、完善的平台,并于2012年正式更名天猫,定位为为品牌方、生产商和消费者提供一站式解决方案的B2C电商平台。

近年来,随着人们线上消费习惯的逐渐养成,数字消费大军的队伍日益壮大,越来越多的商家和品牌意识到发展线上业务的重要意义,纷纷在电商领域增大投入,将线上官方旗舰店作为提升产品销量、增加品牌曝光、宣传品牌文化的前沿阵地,从而带动了整个B2C电商行业近年来的快速增长。从市场份额来看,B2C网络购物市场中,天猫的市场份额位居第一,京东占比有所增长。与2015年相比,2016年京东、苏宁易购、唯品会的份额有所增加。从增速来看,2016年京东、苏宁易购、唯品会的增速高于B2C网络购物市场31.6%的整体增速。

近年来我国B2C网络购物市场规模及占比逐年增长,2016年已达2.6万亿元,在中国整体网络购物市场交易规模中的占比达到55.3%,较2015年提高3.2个百分点;从增速来看,2016年B2C网络购物市场规模增长31.6%,远超C2C市场15.6%的增速,与C2C市场进一步拉开差距。预计未来B2C市场交易规模与C2C市场交易规模的差距会进一步拉大,B2C将占据电子商务零售市场的主导地位。

2012-2019年中国网络购物市场交易规模结构

资料来源:公开资料整理

二、电子商务未来发展空间分析

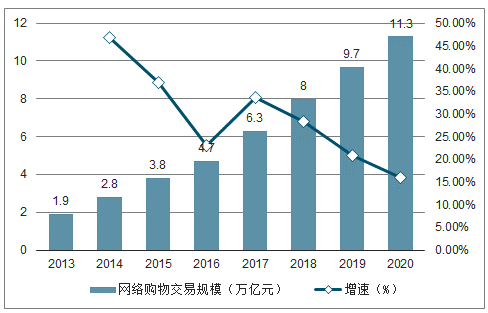

网络购物交易规模持续上涨但是增速开始降温

2018年中国网络购物市场规模达8.0万亿,同比增长28.3%,在社会消费品零售总额中的占比持续提升。尽管网络购物的规模仍在持续不断的增长中,但各大电商平台线上获客成本日益高企也是不争的事实。众多电商行业的玩家也在纷纷探寻新的增量市场:一方面丰富玩法,通过营销社交化、内容化;界面内容化、定制化来吸引更多消费者的注意力;另一方面通过全品类、全渠道、全场景,探寻线下流量入口。

2013-2020年中国网络购物交易规模

数据来源:公开资料整理

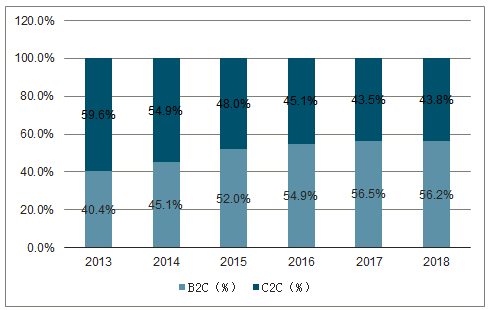

2018年B2C占比略有下降,但未来仍是发展主流

2018年,B2C在中国整体网络购物市场中的占比为56.2%,较2017年的56.5%略有下降,主要是受拼多多等社交网购C2C平台快速增长的影响。随着《电子商务法》的正式实施,明确了电商经营者的纳税义务,天猫、京东等B2C电商平台及商家大多数已进行税务登记并正常纳税,但淘宝和拼多多等C2C平台中自然人网店较多,这些个人卖家在此前2014年的《网络交易管理办法》中没有强制要求办理工商登记,或将受到较大的影响。此外,消费升级的大浪潮下消费者对于品质和服务的需求不断升级,电商卖家的品牌化规模化仍然是大势所趋。

2013-2018年中国网络购物市场结构

数据来源:公开资料整理

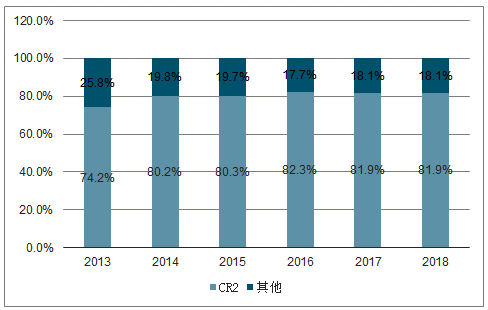

天猫京东继续维持领先优势,集中度保持稳定

从中国B2C网络购物的市场份额来看,天猫京东始终维持在TOP2,2018年两大巨头占比达81.9%,继续维持领先优势。从变化趋势来看,近两年行业市场集中度基本维持稳定。

2013-2018年中国B2C网络购物交易规模市场份额

数据来源:公开资料整理

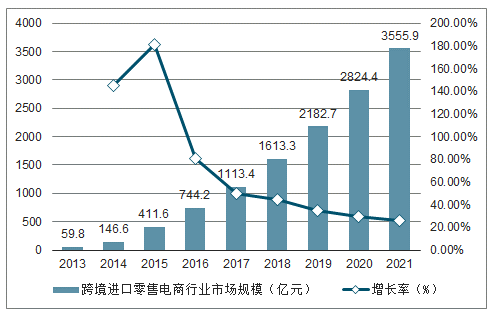

2017年,中国跨境进口零售电商市场的规模约为1113.4亿元,增长率为49.6%。未来几年,在政策基本面保持利好的情况下,进口电商零售市场仍将保持平稳增长。预计2021年,中国跨境电商的市场规模将突破3000亿。

2013-2021年中国跨境进口零售电商行业市场规模

数据来源:公开资料整理

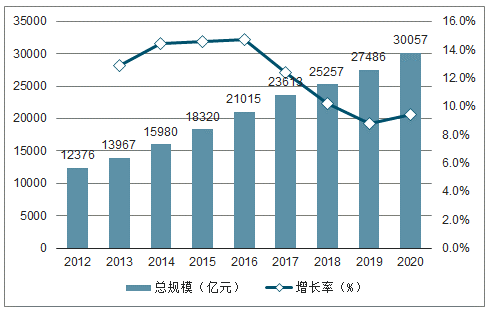

中国母婴童消费市场规模稳步增长,预计2020年将达到3万亿

随着新生儿人口数量增加,人均可支配收入的增加以及母婴童家庭消费能力提升,2017年我国母婴童消费市场规模达到23613亿元。随着消费升级、“全面二孩”政策红利的释放,预计2020年中国母婴童消费市场规模将达到3万亿。

2012-2020年中国母婴童消费市场规模及增速

数据来源:公开资料整理

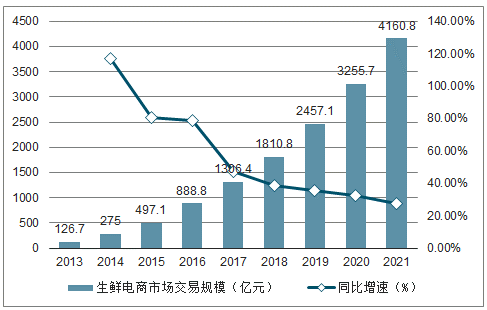

生鲜电商行业市场潜力大,未来仍呈快速增长趋势

中国生鲜电商市场发展迅速,2017年生鲜电商市场交易规模突破1300亿元。2016-2017年市场虽迎来洗牌期,大量中小型生鲜电商或倒闭或被并购,市场遇冷;但与此同时,阿里京东等电商巨头入局,不断加码供应链及物流等基础建设投资,并带来了一系列创新模式,使得生鲜电商市场重振活力。未来随着技术成熟、政策支持以及生鲜电商供应链的升级,生鲜电商行业仍将保持快速发展。

2013-2021年生鲜电商市场交易规模及增速情况

数据来源:公开资料整理

中国快消品B2B市场空间广阔

2017年,中国快消品B2B市场交易规模为1507亿元。现阶段,快消B2B行业由高速发展期进入理性发展期。越来越多的一线品牌商开始接受并主动与B2B平台展开合作;快消品B2B企业除了在门店数量覆盖发力之外,也更加注重门店服务能力的提升。未来随着产业互联网与消费互联网的不断融合,将加快并深化快消B2B产业链发展,快消品B2B市场空间广阔。预计,至2020年中国快消品B2B市场交易规模将达到3916亿元。

2017年中国快消品B2B市场交易规模

数据来源:公开资料整理

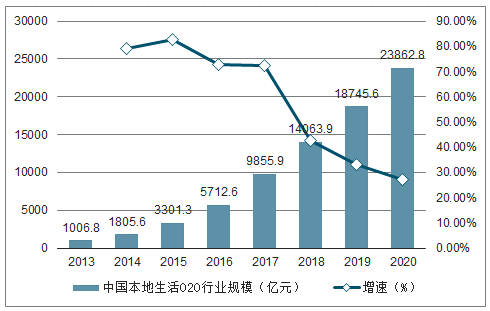

本地生活O2O行业规模野蛮生长期已过,参与者开始修炼内功,商业化进程加速

在旺盛的消费需求、互联网对居民生活的不断渗透、基础设施的不断完善以及服务内容和生态快速扩充等多重因素助推下,过去五年,中国本地生活行业线上化进程高速推进,本地生活O2O行业规模从2013年的1006.8亿增长到了2017的9855.9亿。2018年美团上市,饿了么与口碑合并成立本地生活服务公司,两大综合本地生活服务巨头开始全面对垒竞争,行业进入双寡头阶段。补贴换流量的效应有所减弱,行业野蛮生长期已过,两大巨头也开始加速商业化进程:近期,多家媒体报导美团佣金上涨,口碑也宣布将从2019年3月开始面向全平台、全范围商家开始收取服务费用,生活服务电商行业的竞争已进入新的阶段。

2013-2020年中国本地生活O2O行业规模

数据来源:公开资料整理

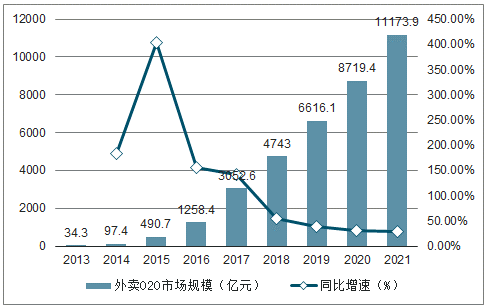

外卖O2O市场发展迅速,2018年行业规模达4743.0亿

中国外卖O2O市场规模不断增长,外卖O2O市场发展迅速。2017年中国外卖O2O市场规模突破3000亿大关,增速高达142.6%,预计2018年中国外卖O2O市场规模将达到4743亿元,增速为55.4%。未来增速虽有放缓,但随着人们生活节奏加快以及越来越多的用户外卖用餐习惯的养成,中国外卖O2O市场规模未来的上探空间仍然可期。

2013-2021年中国外卖O2O市场规模及增速情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国电子商务行业市场前景分析及发展趋势预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国房地产电子商务行业市场现状分析及发展潜力研判报告

《2025-2031年中国房地产电子商务行业市场现状分析及发展潜力研判报告》共六章,包含中国房地产电子商务行业市场竞争格局分析,中国房地产电子商务行业标杆企业经营分析,中国房地产电子商务行业前景预测与投资战略规划等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询