一.社消总额增速下行,结构之中仍具亮点

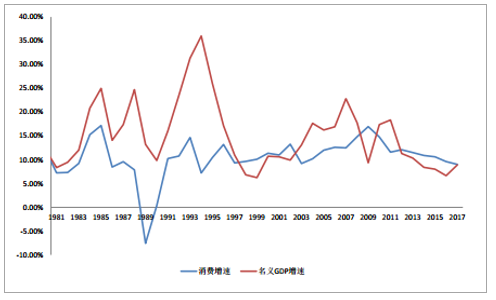

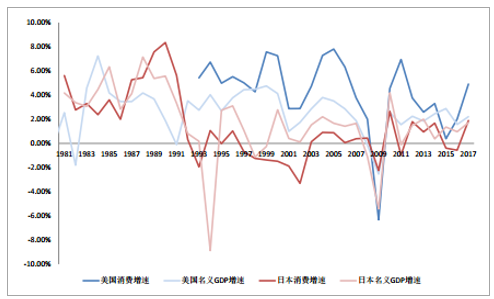

(一)消费增速与GDP基本保持同周期变化趋势

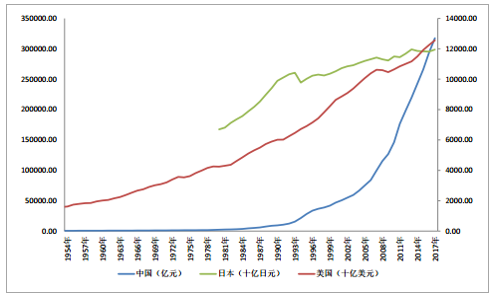

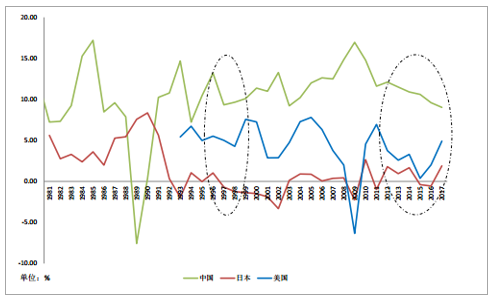

对比中美日三国的消费增速和名义GDP增速可以看出,两者出现涨跌转折的时间点基本一致,增减变化大体保持相同的趋势。以2008年的全球金融危机为例,中美日三国的消费增速和名义GDP增速均出现了不同程度的下滑,美国和日本甚至在2009年表现为负增长,尽管2010年同比增速回升,但此后持续显示出增速下行趋势。由此可以看出,消费随着GDP相关的宏观指标表现出同周期的变化趋势。

中国名义GDP增速与消费增速变化趋势

数据来源:公开资料整理

美国与日本名义GDP增速与消费增速变化趋势

数据来源:公开资料整理

我们认为消费增速和GDP指标可以表现为相似的周期变动一方面是因为居民消费支出占比总体GDP维持在较高水平,并呈现出缓慢上升趋势;另一方面由于人口数量、人口结构等因素可以对GDP和整体的消费水平产生相似的影响。

1.居民消费支出占总体GDP比例维持在较高水平

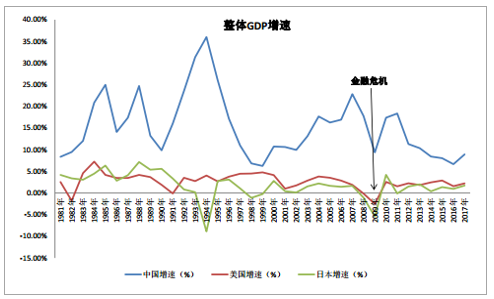

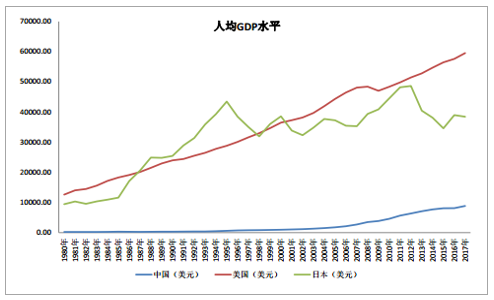

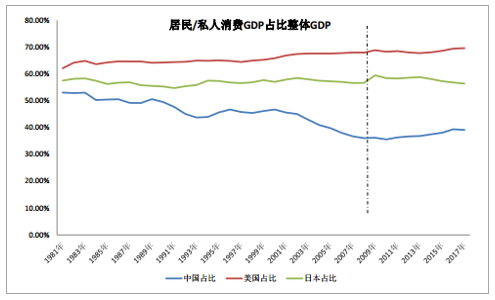

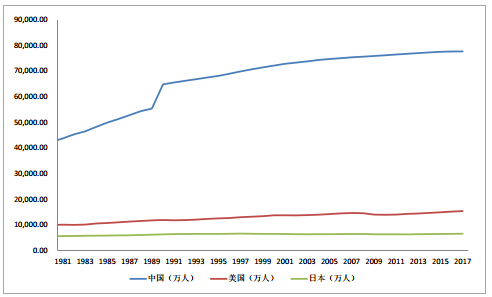

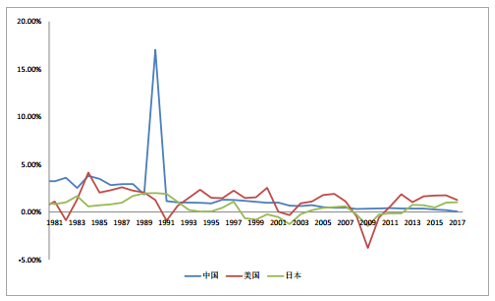

中国的GDP增速明显高于美日两国,但三个国家的整体GDP增速的变动趋势较为一致,2008年金融危机之后均在下降后出现增速的回升。美国与中国的人均GDP都明显表现出逐年上升的态势,相比之下,日本的人均GDP水平有所放缓。同时中美两国的消费支出GDP逐年攀升,美国的居民消费GDP占比总体GDP比重维持在60%以上并向70%靠拢,中国前期有所滑落但自2009年开始占比开始缓慢上升恢复至40%左右;而日本居民消费GDP的增速表现不如中美两国,占比总体的比例即使在全球金融危机之后出现滑落,亦维持在50%以上。由此看出,无论GDP或是人均GDP的变化如何,居民消费支出占比总体GDP的比例都维持在较高水平,居民消费支出已经成为GDP的主要推动力之一。

中美日三国GDP增速2016年开始回暖

数据来源:公开资料整理

美日人均GDP维持在高位,中美人均GDP逐步攀升

数据来源:公开资料整理

中美日三国居民消费GDP逐年高涨

数据来源:公开资料整理

中美日三国居民消费GDP占比平缓上升

数据来源:公开资料整理

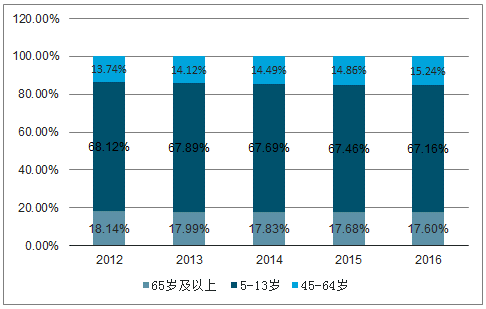

2.人口老龄化趋势加重,就业人口数量增速放缓

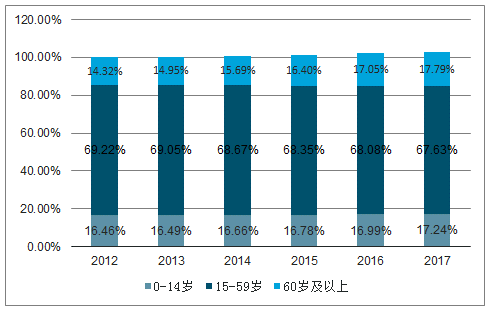

人口对于经济发展和消费带来的影响结果相似:其数量的不断扩张不仅是劳动力和生产力水平上升的基础,同时也是消费需求扩张的必要条件之一;近年来人口结构变化所带来的影响更为受到关注,老龄化趋势的加重一方面可能会拉低经济增长的潜力,另一方面会改变原有的消费能力水平和偏好。中美日三国的老年人口占比均明显呈现出逐年扩张的趋势,日本的老龄化人口占比超过25%相对更高,中美两国60岁/65岁以上的人口占比也在向20%靠近;同时青年与中年人口合计占比减少,尽管就业人口数量在金融危机之后有所回升,但中国和美国的就业人口增速近年呈现出放缓趋势。

中国人口结构变化趋势

数据来源:公开资料整理

日本人口结构变化趋势

数据来源:公开资料整理

美国人口结构变化趋势

数据来源:公开资料整理

中美日三国就业人口数量变化趋势

数据来源:公开资料整理

中美日三国就业人口增速变化趋势

数据来源:公开资料整理

(二)消费增速下行阶段整体零售市场表现分化,但仍不乏积极因素

自1992年开始,中国的消费增速就明显高于美国和日本的消费增速。1997-1998年亚洲金融危机和2008年金融危机发生之后,系统性风险显著提升,三个国家的社零总额出现不同程度的回撤。但在2008年金融危机之后的几年中,美国和日本率先在2015-2016年开始出现回升加速的趋势,只有中国依旧保持社会消费品零售额增速下降的趋势。因此我们选定本次金融危机之后,排除2008-2011年期间系统性风险与阶段性反弹的影响,以2011-2016年为主要时间段,探究海外发展较好的细分零售板块以及表现突出的零售企业,总结其在消费增速下行时依旧可以保持稳定发展的优势所在,发掘归纳与之匹配的选股逻辑。

中美日三国零售额实际同比增速(考虑通货膨胀因素)

数据来源:公开资料整理

1.汽车类商品拖累整体增速,食品粮油等必需品消费相对表现优异

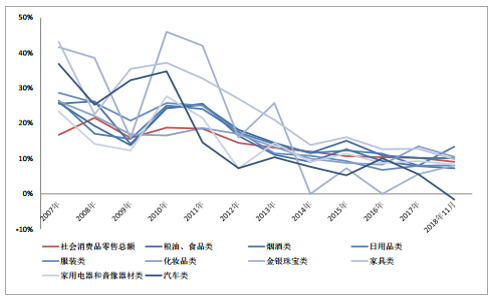

从社会消费品零售的品类成分来看,各品类的零售额在2009年之后基本都表现为增速放缓趋势。其中,家具类产品持续保持增速高于总体增速水平;粮油、食品、日用品等必选品类表现次之,除2009年和2014年表现稍弱,剩余时间表现均优于总体水平;金银珠宝类在2008年危机之后表现异军突起,直至2011年表现都明显跑赢其他各品类,避险优势凸显;烟酒、服装、化妆品、电器等可选品类在2013年之前优于总体水平,但从2013年开始走弱跑输整体增速;汽车类表现自2010年起为最弱,持续跑输整体社零增速。

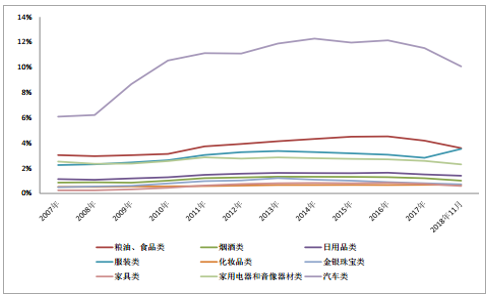

从贡献占比情况来看,汽车类商品由于商品单价相对较高,销售额相对比重贡献较大(自2010起占比超过10%);截止2016年粮油、食品、日用品、化妆品和家具类商品的占比基本呈现上升趋势,烟酒、服装、黄金珠宝和电器类商品的比例自2014年开始便表现出下滑。综合来看,一方面我国社零总体情况受汽车类产品拖累下滑,同时占比较高的服装类(占比约3%)和电器类(占比超过2.5%)表现亦不尽人意;另一方面,粮油食品类和日用品类(分别占比超过4%和1.5%)虽表现相对优异,但难以撬动整体,拉升零售总额水平积极上涨。

中国社会消费品零售额增速变化趋势(分品类)

数据来源:公开资料整理

中国社会消费品零售额占比变化趋势(分品类)

数据来源:公开资料整理

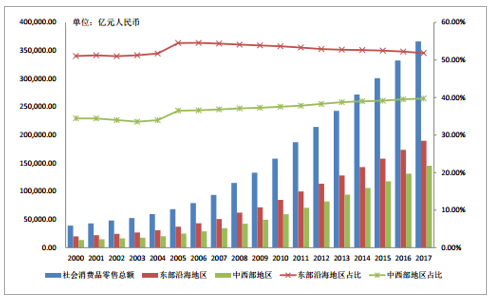

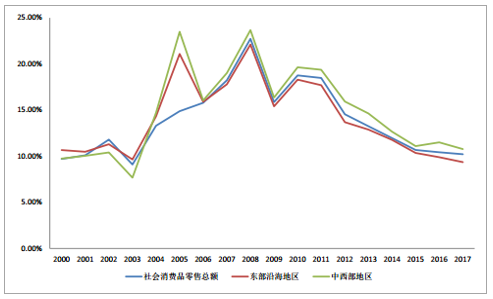

2.东部沿海地区仍为消费主力,中西部地区表现值得期待

从不同地区的角度来看,我国东部沿海省市是消费的主要贡献区域,尽管占比自2005年后有所下滑,但持续稳定在50%以上;浙江、福建、海南、广东、江苏等东南沿海地区优势明显,贡献东部沿海地区57%左右的消费零售额,且保持增速优于全国水平;相比之下,辽宁省、天津市和上海市对消费增速的拖累较为明显,三者合计占比东部沿海地区近18%的消费零售额,分别于2015/2014/2012年开始同比增速不及10%,其中辽宁省和天津市2017年的同比增速分别仅为2.90%和1.70%,远不及全国的整体水平10.20%。

中西部地区对于销售额的贡献逐年上升,2017年的占比已接近40%;其中中部地区占比约为21%,西部地区占比剩余的19%。中西部地区的消费增速自2004年开始就超过全国整体增速水平,其中四川省的表现较为优异,2017年同比增速高达12%,贡献中西部地区约12%左右的零售额。

中国社会消费品零售额占比变化趋势(分地区)

数据来源:公开资料整理

中国社会消费品零售额增速变化趋势(分地区)

注:根据地理位置划分,选取山东、河北、辽宁、江苏、天津、浙江、福建、上海、广东、海南10个省市合计为东部沿海地区;山西、河南、安徽、湖北、江西、湖南六个省份为中部地区,陕西、四川、云南、贵州、广西、甘肃、青海、宁夏、西藏、新疆、内蒙古、重庆十二个省、自治区和直辖市为西部地区,上述18个省市合计为中西部地区。另注:由于各省市统计数据的公布频次之间存在时间差距,重庆、广西、内蒙古等贡献相对较大的省市最新统计数据为2017年12月,为统一衡量标准方便横向对比,故选取2017年年末作为最近的时间点。

数据来源:公开资料整理

3.规模以下零售商市场庞大,增长潜力不容小觑

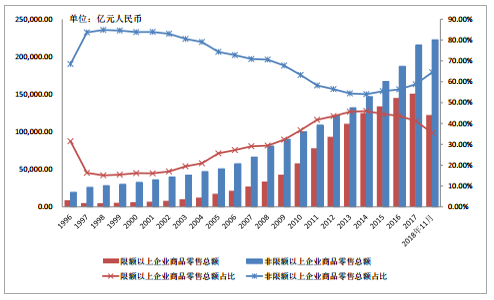

统计局社消数据具体品类划分的统计主要针对限额以上的单位,即年主营业务收入2000万元及以上的批发业企业、500万元及以上的零售业企业和200万元及以上的住宿餐饮业企业。从规模的角度来看,限额以上的单位占比相对较低,且自2014年到达峰值45.96%后逐年显示出下降趋势,2017年的占比仅为41.19%,2018年11月份额占比下滑至35.49%,剩余的销售零售额贡献均来自于规模以下的单位企业。

增速方面,2011年开始限额以上的单位企业销售额增速逐年下滑,并在2014年之后失去了超越整体增速水平的优势;与之相反,规模以下的单位企业零售额增速一直保持良好的增长态势,2011年开始不断攀升,2017年增速高达15.04%,表现明显优于整体的10.20%;2018年11月社消总额累计增速下滑至9.1%,同期规模以下企业增速维持在14.4%的高位。

中国社会消费品零售额占比变化趋势(分规模)

数据来源:公开资料整理

中国社会消费品零售额增速变化趋势(分规模)

数据来源:公开资料整理

4.人均可支配收入上涨,消费者信心回升,购买力呈现复苏态势

在物价水平平稳的环境之下,人均可支配收入和工资水平的提升对于消费者的信心和购买力存在积极促进作用,因此人均可支配收入与消费者信心指数应该存在相似的变化趋势。我们通过数据可以观察到2008年金融危机之后,中国的消费者信心指数自2011年开始回升,截至2018年9月的表现,消费者信心指数已接近历史的最高值水平。由此可见,消费者的消费能力和热情都处于健康发展的态势,利于未来的消费发展。

中国人均可支配收入变化趋势

数据来源:公开资料整理

中国整体工资水平变化趋势

数据来源:公开资料整理

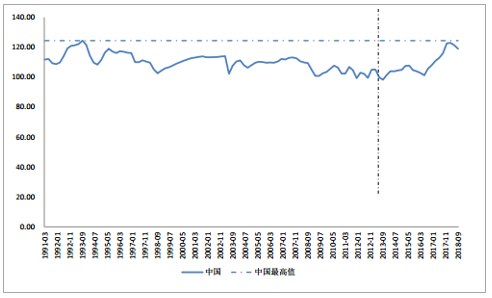

中国消费者信心指数变化趋势

数据来源:公开资料整理

二.我国现阶段行业集中度较低,掘金未来龙头企业

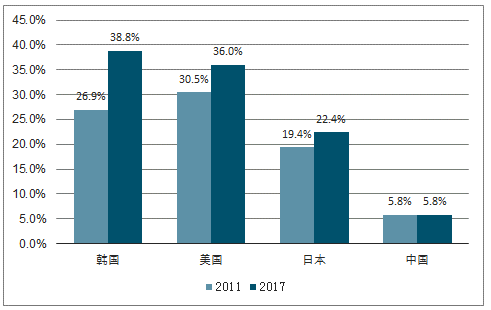

不同于日韩和欧美市场,我国零售行业集中度很低,2017年,连锁百强企业(不含纯电商企业)销售规模达到2.2万亿元,同比增长8.0%,仅占社会消费品零售总额6.0%。2017年美国线下零售市场集中度CR10为36.0%,同期日本为22.4%,中国仅为5.8%,且较2011年几乎没有提升。

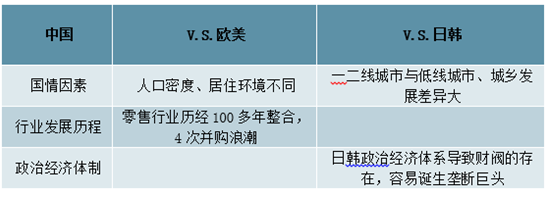

我们认为与国外发达国家相比,我国零售行业集中度低的原因来自于多方面,既有城乡发展差距较大、区域消费习惯不同等国情因素,也存在现代零售行业发展时间较短未经历整合期的缘故,同时也与各国的政治经济体制存在关联,在此我们不过多展开,多因素导致我国零售企业现阶段区域化、分散化的行业特征。

2011、2017年中美日韩线下零售市场集中度CR10

数据来源:公开资料整理

中国零售行业与欧美日韩相关差异对比

数据来源:公开资料整理

尽管如此,随着经济形势进入新常态,以及互联网化进入下半程,零售行业经营面临着更多的挑战,人工、租金的上涨也进一步侵蚀着线下零售企业的利润空间,纵观发达国家零售行业的发展,在行业下行的过程中,总会有一些优质企业凭借核心竞争力逆势扩张,成长为行业龙头,诸如国外的沃尔玛,国内的永辉超市,站在当前时间节点,我们认为中国零售的巨无霸诞生需要同时具备两个必要条件:一是规模快速扩张的能力,二是拥有强大的后台供应链协同能力。

行业竞争现状:线上增速放缓,低线城市及大快消是必争之地

我们对当前零售行业现状特征总结如下:

现状1:线上红利已过,引流成本高昂,阿里、京东纷纷布局线下

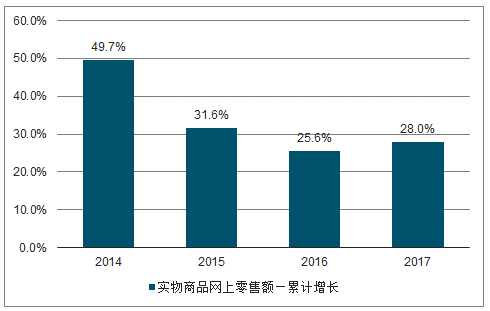

2014-2017年全国网上实物商品零售额增速呈现明显下滑态势,2017年的小幅上涨来自于两方面:一方面在于2016年底阿里率先提出新零售线上线下融合的概念,2017年作为新零售元年线下门店开始发挥为电商巨头线上引流的功能;另一方面2017年消费有所复苏,行业大环境有所改善,但这种短期向好的情形并未持续到2018年。

网上实物商品零售额增速大体呈现下滑态势

数据来源:公开资料整理

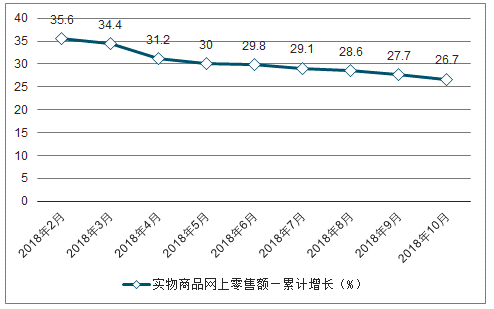

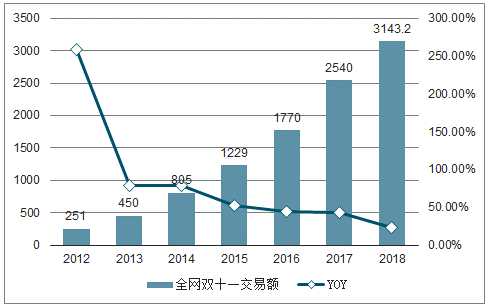

2018年实物网上零售额累计增速逐月下滑,尽管电商造节更加频繁,618、818层出不穷,活动力度更大,还是未能扭转局面。2018年刚出炉的双11当天数据,尽管从总量上再创新高,但从增速上来看进一步下台阶。2018年双十一当天全网交易额为3143.2亿元,增速从2017年的43.5%大幅下滑至23.74%。

2018年实物网上零售额累计增速不断下滑

数据来源:公开资料整理

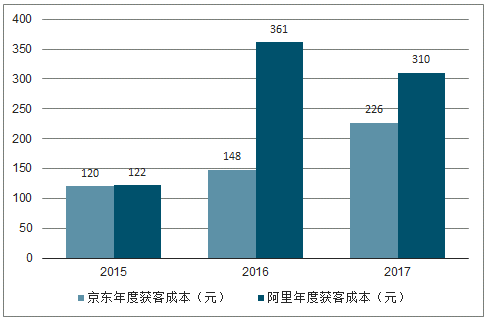

不仅如此,从电商巨头的获客成本来看,也是居高不下。以阿里和京东为例,2017年京东的平均获客成本(新增单位活跃用户对应的销售费用)为226.37元,同期阿里为310元。

阿里、京东2017年获客成本高达200-310元

数据来源:公开资料整理

2018年双十一全网成交3143亿元,增速下滑至23.75%

数据来源:公开资料整理

现状2:一二线城市商业竞争激烈,三四线及以下城市乃至农村市场拥有巨大消费潜力

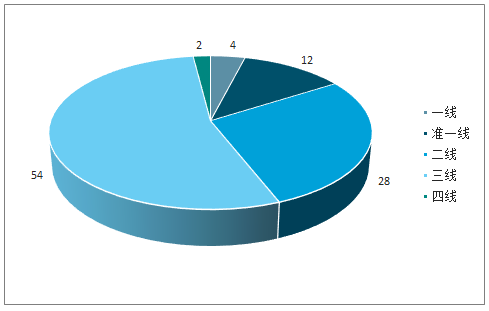

2017年全年中国消费者信心指数达到112点,较2016年的106点,实现稳步增长。其中,主要依靠非一线城市带动整体信心指数上涨的带动,农村地区增长最快,从109上升至113点;三线城市紧随其后,上升2个点;二线城市和四线城市也实现小幅上扬,分别从113点、110点升至114点、111点,一线城市保持116点的高位。随着三四线城市中产阶级比例的进一步提升,未来低线城市消费者信心将进一步上升。2008-2017年,在GDP增速最快的100个城市中,一线和新一线城市有16个,二线城市有28个,三四线城市有56个。

2008-2017年,GDP增速最快的100个城市分布

数据来源:公开资料整理

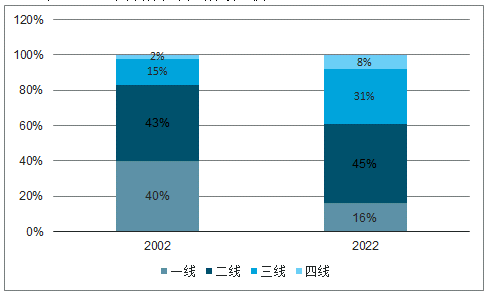

一、二线城市犹豫不断攀升的生活成本和趋严的户籍政策导致劳动力向三、四线城市外流。北京、上海常住外来人口增速近三年均呈持续下降趋势。随着工业转移,外流人口规模的减小,三四线城市的消费人群基数逐渐壮大,消费需求增长。同时区别于不同于一二线城市非常明显的房价挤压效应,三四线城市的棚改及过去一轮的房价上涨财富效应明显;个人所得税起征点提高的落地,将进一步提升三四线中低收入群体的可支配收入,从而带动中等收入者消费能力的有效提升。2022年全国中产阶级39%将分布在三四线城市。

2002年、2022年各城市中产阶级比例

数据来源:公开资料整理

现状3:零售细分市场中,家电3C行业集中度已经较高,增量市场有限,大快消市场容量大、集中度低。

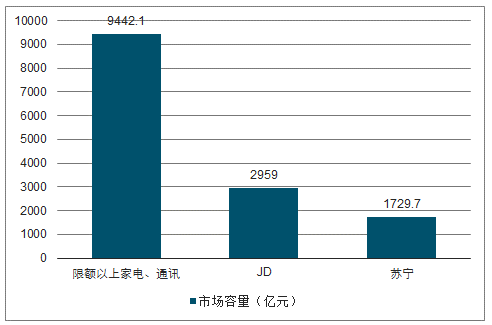

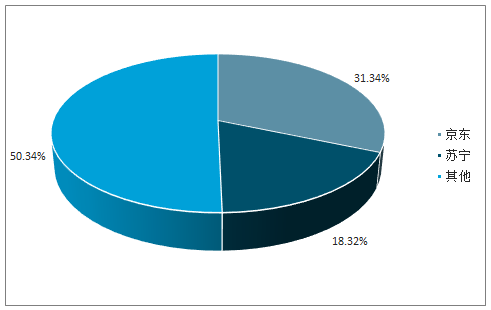

家电3C作为家庭耐用消费品,其线下连锁店是中国最早也是发展最快的零售专业连锁门店,前有苏宁、国美2008-2012线下大战,后有线上京东平地而起,发展到现阶段,家电3C是零售各品类中集中度最高的细分市场。2018年9月底,限额以上批发和零售业零售额中,家用电器和音像器材类、通讯器材类累计零售额合计9442.1亿元,截止2018Q3,京东网上直销收入2959亿元,苏宁收入1729.7亿元,考虑到京东和苏宁主要以家电3C品类为主,我们粗略按照两家公司的总体收入估计,京东和苏宁合计已经占整个市场的近50%市场份额。

2018年9月底,家电3C总市场容量为9442.1亿元

数据来源:公开资料整理

京东和苏宁合计占限额以上零售额中家电、通讯器材的50%份额

数据来源:公开资料整理

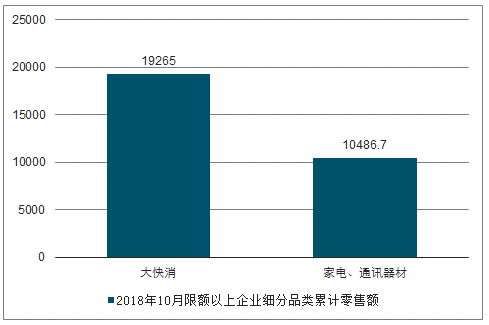

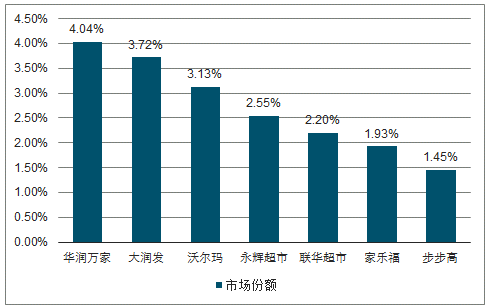

相比较而言,包括粮油食品、饮料、日化等品类在内的大快消细分市场,拥有更大的市场容量和更低的行业集中度。我们统计了最新发布的2018年10月份限额以上企业累计销售额中当中各细分品类,其中大快消(包含粮油食品、饮料、化妆品、日用品四个细分品类)累计销售额19265亿元,是家用电器和通讯器材合计额的近两倍。2017年零售百强前20名中,包括华润万家、大润发、沃尔玛、永辉超市、联华超市、家乐福、步步高等在内的7家商超合计销售额4878亿元,而2017年限额以上企业零售额中大快消市场总额为25631.1亿元,仅占19%。

限额中大快消市场容量是家电通讯的近两倍

数据来源:公开资料整理

2017年零售百强前20的商超合计占大快消市场份额19%

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国零售行业市场潜力分析及投资机会研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国O2O零售行业市场全景调查及投资潜力研判报告

《2025-2031年中国O2O零售行业市场全景调查及投资潜力研判报告》共十二章,包含互联网环境下零售行业的整合与变革,O2O零售行业发展战略分析,行业发展建议对策等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询