光伏产业化技术发展迅速,各个环节均有技术更新。新技术、新工艺带来的是更低的产能建设成本、更高的生产效率、更优的产品性能。

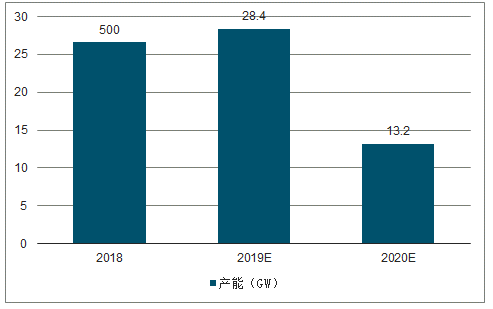

随着光伏系统建设成本的逐步降低,终端光伏市场新增装机规模不断提升,带来对电池片产能的扩大需求。对全球光伏电池片产能增长的情况进行统计和预估,预计2019-2020年全球光伏电池产能将分别达到175GW、187GW,较上一年分别提升10.76%、6.86%。

2018-2020年全球晶硅电池产能及预测图

数据来源:公开资料整理

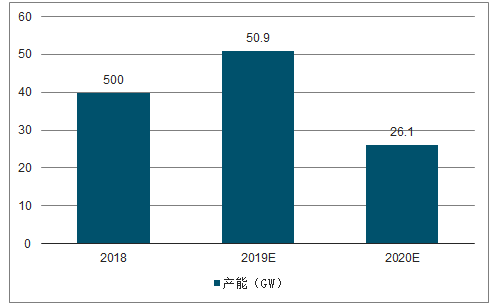

2018-2020年全球PERC电池产能及预测图

数据来源:公开资料整理

2016-2020年全球片光伏电池片市场及预测

数据来源:公开资料整理

国内部分电池片生产厂商的扩产信息,可以发现近年来光伏电池单位产能的投资成本下降趋势显著,当前已降至每GW产能投资金额4.95亿元,其中设备投资占到总投资的70%-80%,约为3.5-4亿元/GW。产能成本的降低带来产品价格竞争力的提升,早期高成本产能如缺乏升级改造,则将面临部分产能退出的情况。

一、电池产能PERC

PERC电池相比常规BSF电池工艺升级便捷,转换效率提升显著,项目应用中能够切实提高投资收益率,渗透率不断提升。全球电池产能的PERC化进程进行预测,预计2019年新增PERC产能52.9GW,对应PERC新增工艺设备市场空间42.7亿元,同比增长33%。

技术优势带来的Perc电池在降本增效上的突出表现,以及降本增效后产品毛利率优势,驱动了本轮光伏电池产能投资周期。PERC电池的工艺流程新增了两道重要工序:背面钝化层沉积;背面开槽。

1、背面钝化设备

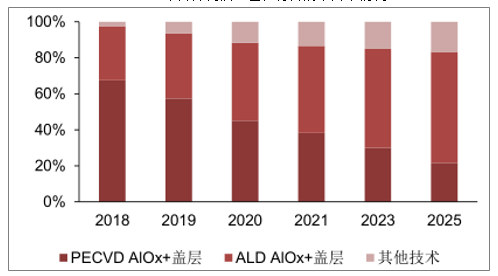

背面钝化设备是实现PERC工艺的主设备,其技术方案主要有PECVD(等离子体增强化学气相沉积)、ALD(原子层沉积)两种,其他技术方案如APCVD、溅射法(Sputtering)等则应用较少。PECVD的优势在于能够将钝化层和保护膜在同一系统中进行沉积,且沉积速率更高,成本和单位时间产量均具有优势;ALD则形成沉积膜的性能更优,同时前驱体消耗量更低。目前应用PECVD技术的厂家更多,约占全部厂家的67.5%,未来随着ALD技术的进一步成熟,其性能优势将逐步显现,渗透率也将逐步提升。

2018-2025年各种沉积工艺和材料的市占率情况

数据来源:公开资料整理

2、激光消融设备

在光伏电池的生产过程中,激光加工技术广泛应用于消融、切割、刻边、掺杂、打孔等工艺,PERC电池生产工艺中则利用激光消融技术进行对背面钝化层叠的图形化开槽,可以确保PERC电池工艺的高品质和效率,核心设备为激光消融设备。

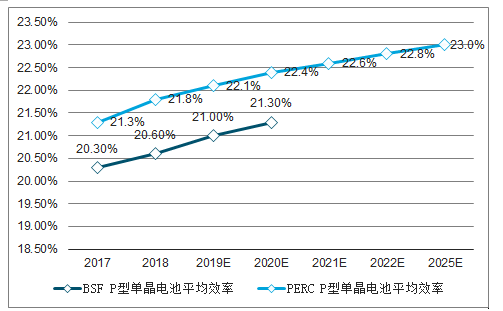

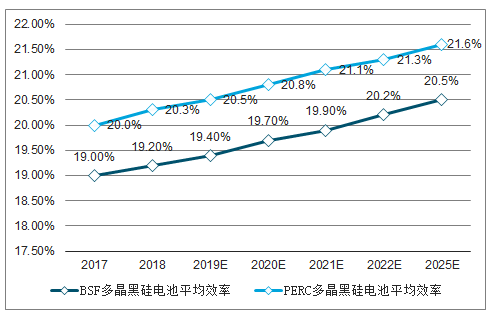

2018年中国BSF-P型单晶、PERC-P型单晶电池的平均效率分别为20.6%、21.8%,P型单晶电池应用PERC效率提升约为1.2%;2018年中国BSF多晶黑硅、PERC多晶黑硅电池的平均效率分别为19.2%、20.3%,多晶黑硅电池应用PERC效率提升约为1.1%。未来,中国P型单晶电池将全面应用PERC技术,至2025年平均效率预计达到23.0%,相应2025年中国PERC多晶黑硅电池的平均效率则预计达到21.6%。

2017-2025年中国BSF、PERCP型单晶电池效率及预测

数据来源:公开资料整理

2017-2025年中国BSF、PERC多晶黑硅电池效率及预测

数据来源:公开资料整理

PERC高效组件占据领跑者项目主流地位,为目前国内光伏市场标杆。据调查数据显示,在已经实施的第三批领跑者项目中,PERC高效组件的应用占比达到87.15%;第四批领跑者项目中PERC高效组件的应用占比将达到85%,维持较高的渗透率水平。

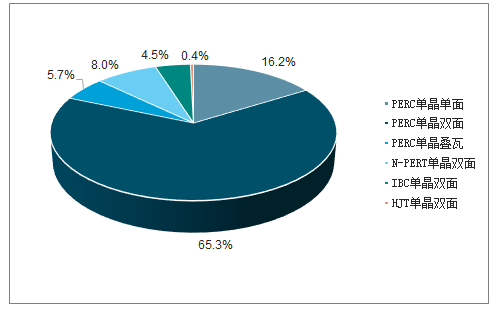

第三批领跑者项目中标组件技术路线分析

数据来源:公开资料整理

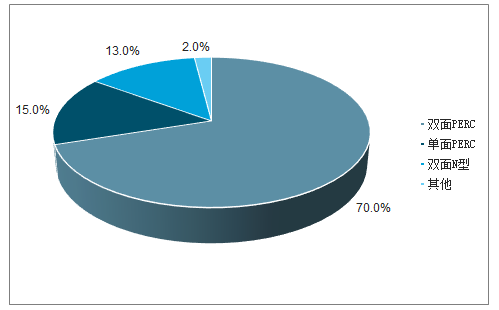

第四批领跑者项目组件方案技术路线预估

数据来源:公开资料整理

PERC高效组件能够为光伏项目带来更高的投资收益,具有明显的经济性优势。高效组件能够为光伏项目带来更高的投资收益,具有明显的经济性优势。据调查数据显示,将275Wp多晶组件和315Wp单晶PERC组件进行项目经济性对比,315Wp单晶PERC组件的项目全投资收益率达到17.88%,显著高于275Wp多晶组件的项目收益率17.11%,收益率提升主要来源于高转换效率、低衰减带来的全周期发电量提升。

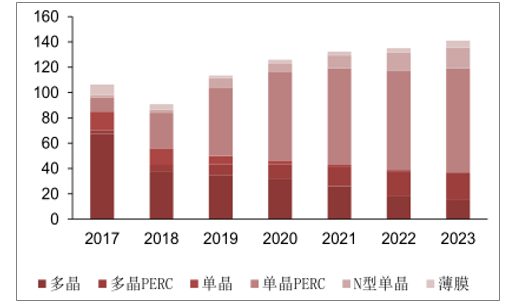

2017-2023年全球光伏组件出货量中,PERC组件的占比将持续提升,从2017年的13%上升到2023年的74%,其中2019年全球PERC组件出货量占比约为56%。2019年国内PERC组件出货量约为22.5GW,占到全球PERC组件出货量约31.75%,同比增长34.89%;2019年海外PERC组件出货量约为40.5GW,同比增长约123%,需求增长迅速。目前海外客户订单多以PERC为主,全球组件PERC化趋势不断凸显。

2017-2020全球光伏组件出货量分类统计及预测

数据来源:公开资料整理

2017-2019国内外PERC组件出货量统计及预测

数据来源:公开资料整理

二、行业发展趋势

在全球光伏组件PERC化趋势推动下,电池厂商纷纷布局PERC电池产能,包括原有产能的PERC化升级和新增PERC产能。2018年底13家企业PERC电池产能合计约为41.4GW/年,较2017年PERC产能提升26.1GW/年;2019年上述13家企业的PERC产能将继续提升至71.2GW/年,新增PERC产能约29.8GW/年。可以看到,2018-2019电池厂商PERC产能提升迅速,由此带动PERC电池生产设备市场需求提升。

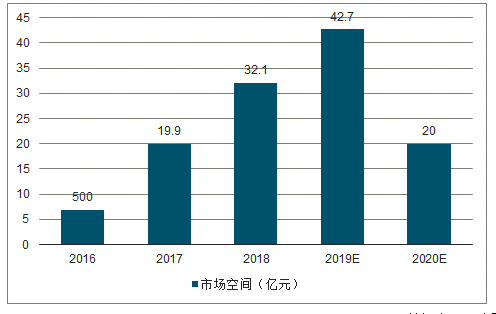

预计2018-2020年全球PERC电池片产能分别达到71.8GW、124.7GW、150.8GW。由于当前光伏产业技术更新步伐迅速,落后产能受到新增产能出货量挤压将产生较为迅速的产能更替过程,以4年为一个产能周期,预计2019年全球PERC电池产能增长将达到53GW/年,PERC工序新增设备当前的单位投资额0.85亿元/GW,预计2019年PERC专用设备的市场空间将达到42.7亿元,同比增长亿元,同比增长约33%。

2016-2020年PERC电池新增设备市场空间预测

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国光伏电池市场运营监测与发展前景研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国光伏行业发展现状调查及市场分析预测报告

《2026-2032年中国光伏行业发展现状调查及市场分析预测报告》共十二章,包含2026-2032年光伏行业前景及趋势预测,光伏行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询