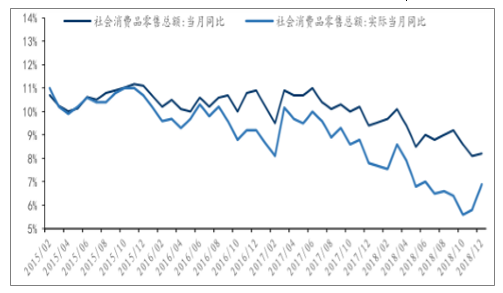

2018年1-12月,社会消费品零售累积总额为38.10万亿元,累积同比上年增长9.0%,扣除价格因素实际增长6.9%。其中,限额以上单位消费品零售额14.53万亿元,累积同比上年增长5.7%。12月当月,社零总额3.59万亿元,同比增长8.2%,增速环比提升0.1pct,同比下滑1.2pct;其中,限额以上单位商品零售额1.51万亿元,同比增长2.4%,增速环比提升0.3pct。

按经营单位所在地分,2018年城镇消费品零售额32.56万亿元,累积同比增长8.8%;乡村消费品零售额5.53万亿元,累积同比增长10.1%。

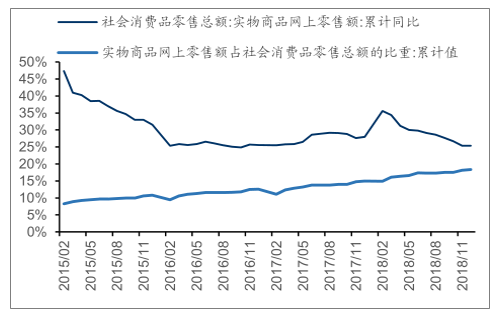

2018年实物商品网上零售额7.02万亿元,比上年增长25.4%,占社会消费品零售总额的比重为18.4%;在实物商品网上零售额中,吃、穿和用类商品分别增长33.8%、22.0%和25.9%。

分业态来看,2018年,限额以上零售业单位中的超市、百货店、专业店和专卖店零售额比上年分别增长6.8%、3.2%、6.2%和1.8%.

2018年12月CPI同比提升1.90%,环比持平,通胀相对温和。2018年12月消费者信心指数、消费者满意指数、消费者预期指数分别为1.23、1.18、1.26,环比呈现向好趋势。

2015-2018社会消费品零售总额同比变化情况(%)

数据来源:公开资料整理

一、各类消费品情况

1、超市

超市最终是拼规模与效率的行业,前端的扩张能力与中后端内控能力(费用控制、直采能力等)缺一不可;而消费者的诉求始终都是更高的性价比。

生产品类作为电商化难度最大的品类成为新零售大战的重点,基于现有供应链优势明显,生鲜品类也成为线下零售企业优势最为突出的赛道。电商份额提升及消费升级、便利化诉求,传统综合超市/大卖场业态持续向聚焦生鲜食百品类的生鲜超市演进,农改超在部分渗透率较低的省份持续推进,同时小业态、社区超市、便利店也持续崛起,满足消费便利化的诉求。

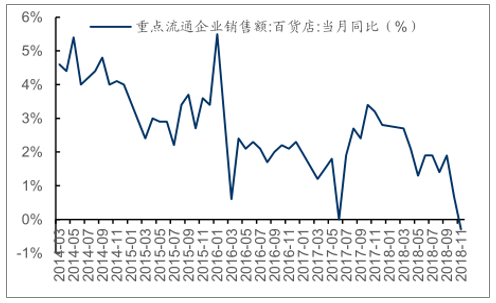

2014-2018年超市行业重点流通企业销售额当月同比

数据来源:公开资料整理

2、百货行业

过去几年历经电商冲击以及商业地产高速扩容,经营能力在百货行业重要性逐步显现,聚焦门店运营打造的实体企业从2017Q2迎来弱复苏。对于天虹股份等具备优秀经营能力的企业,一店一策常态化,百货购物中心化成为主要战略,迎合消费者体验化、社交化的诉求。

经济增速放缓对可选消费的影响已经在把板块整体估值层面充分体现,然而企业经营分化、头部效应将愈加明显,建议长线布局经营能力优质的龙头企业。建议重点关注能力优秀、三四线布局提速的天虹股份,同时全国性高端化布局的王府井长期估值优势也逐步显现。

2014-2018年百货行业重点流通企业销售额当月同比

数据来源:公开资料整理

3、黄金珠宝

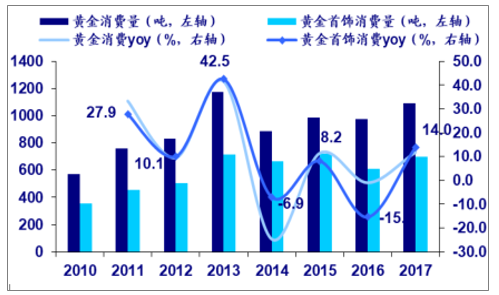

当前黄金珠宝领域发生两大变革:1.品类的变革:镶嵌品类增长胜于黄金品类,而非婚庆产品增速高于婚庆品类,据Debeers,钻戒在中国一至三线城市婚庆市场渗透率接近50%;2016年中国钻石镶嵌品类中钻戒占比下滑至49%,而2014年则高达67%;2.格局的变革:港资品牌份额稳重略降,而内地品牌崛起迅猛,其中三四线渠道能力出色的企业迎来良好机遇。珠宝消费的日常化趋势日益明显,随着婚庆消费情景占比下滑,未来客单价下行而消费频次提升的趋势将得以延续。

渠道下沉能力出色、产品定位高性价比的周大生有望取得超过市场的表现。一方面,公司钻石镶嵌类产品客单价在3000元左右,大众化定位更类似可选中的必选;另一方面,国际经济形势动荡,黄金价格或将稳重有升,全品类布局的企业将有所受益。

2011-2017年中国黄金及饰品消费量增速

数据来源:公开资料整理

4、专业连锁

家居连锁行业上市公司美凯龙、富森美的投资价值,富森美近12月股息率接近5%,而美凯龙港股长期以来维持较高分红率,目前港股股息率也接近5%,投资价值凸显。地产波动将对开店进度带来影响;公司资产负债率居于较高水平;港股股价低迷。

2014-2018年专业店重点流通企业销售额:当月同比

数据来源:公开资料整理

5、网络消费

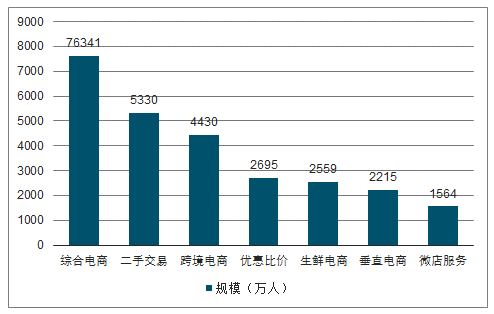

2018年9月跨境电商、优惠比价和生鲜电商类APP增速较快,各增87%/102%/82%。

2018-09移动购物APP月活规模(万人)

数据来源:公开资料整理

6、春节消费

2019年春节黄金周期间,全国商品市场保持平稳较快增长,,除夕至正月初六(2月4日至10日),全国零售和餐饮企业实现销售额约10050亿元,比去年春节黄金周增长8.5%,增速同比下降1.7pct。

春节期间全国旅游接待总人数4.15亿人次,同比增长7.6%;实现旅游收入5139亿元,同比增长8.2%。

春节期间物价平稳:生活必需品市场运行平稳。各地生活必需品市场供应充足、品种丰富、价格总体平稳。36个大中城市大米、面粉价格均与节前一周持平。

2015-2018年实物商品网上零售额累积同比及占社零比重(%)

数据来源:公开资料整理

二、行业格局

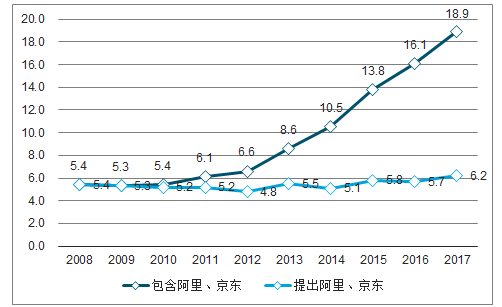

2008-17年中国零售行业CR10(%)

数据来源:公开资料整理

美国超市行业CR3维持约90%,中国超市行业CR3仅20.5%,其中永辉市占率3.9%第5;在面积大于2500平米的大卖场中,中国大卖场CR3为32.5%,CR10为57.9%。

2017年中国大卖场市占率(%)

数据来源:公开资料整理

中国百货行业CR3仅5.1%,CR10仅13.7%。集中度很低,主要与核心商圈优质百货物业多为区域国企所有有关。

2017年中国百货行业市占率(%)

数据来源:公开资料整理

中国家电零售商中,市占率前2的苏宁、国美各10.4%、8.2%,CR10为24.4%,较分散。

2017年中国家电零售商市占率(%)

数据来源:公开资料整理

新格局:壁垒打破,效率提升,新龙头加速赢得市场,新模式新服务涌现,传统龙头加速衰落或变现。

优秀科技公司和优秀零售公司深度合作的时间窗口正临近,中国完全有机会诞生万亿级销售的企业。

相关报告:智研咨询发布的《2019-2025年中国社会消费品零售行业市场全景调查及投资方向研究报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)