一、全球IDC行业发展规模分析

近年来,互联网、大数据、云计算和物联网等行业的蓬勃发展,对数据的存储、交换、计算等的应用需求不断增加,使得大数据发展需求下对上游基础设施领域的需求持续旺盛,促进了IDC需求的不断增加。近年来,各国5G技术的发展和商用化的推广将进一步促进IDC行业爆发增长。未来,IDC行业将成为物联网、云计算及5G技术的不断完善与发展下又一风口。

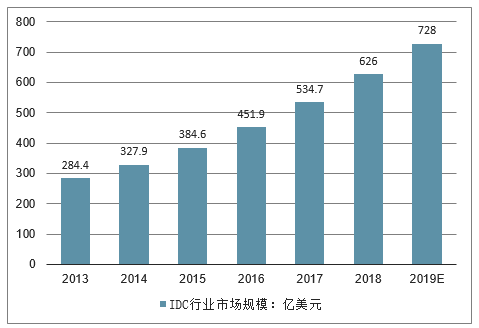

近年来,数据流量大增促进IDC需求不断增加,进而拉动全球IDC投资规模的大幅上涨,至2017年全球数据中心的投资规模为240亿美元,较上年同比增加211.69%,对数据中心投资规模的增加促进了全球IDC行业的发展和行业规模的上涨。目前,全球IDC行业的发展形成了以谷歌、亚马逊等为代表的IDC发展布局,推动了全球数据中心业务的发展。至2017年全球IDC市场在云计算业务的带动下继续保持较稳定增长,整体市场份额达到534.7亿美元,增速为18.3%。预计2018年全球IDC规模将维持稳定的上升趋势,规模约为626亿美元。

2012-2019年全球IDC行业市场规模(单位:亿美元)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国互联网数据中心(IDC)行业市场供需预测及投资战略研究报告》

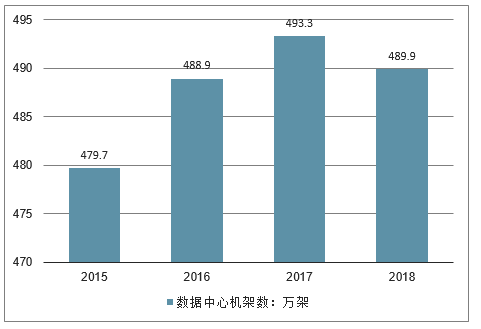

从2017年开始,伴随着大型化、集约化的发展,全球数据中心的减少导致2018年数据中心机架数量有所减小。2015年全球数据中心机架数为479.7万架,至2017年底全球部署机架数达到493.3万架,至2018年全球数据中心机架数约为489.9万架。

2015-2018年全球数据中心机架数(单位:万架)

数据来源:公开资料整理

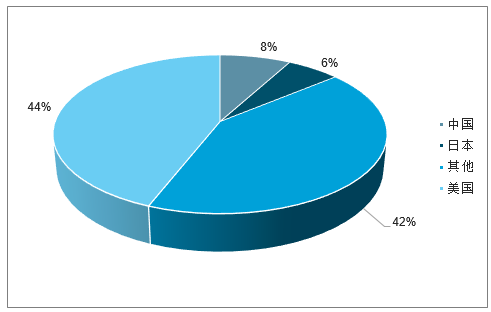

从数据中心的区域分布情况看,与美国相比,中国的数据中心虽然数量众多,但规模普遍偏小。据统计,在全球大规模数据中心中,美国占比44%,中国占比8%,日本和英国占比6%。在中国物联网、大数据及各行业智能化发展的促进下,中国数据中心行业发展迅速,资本市场对这一行业持续关注,产业的整合并购十分活跃。

全球数据中心区域分布(单位:%)

数据来源:公开资料整理

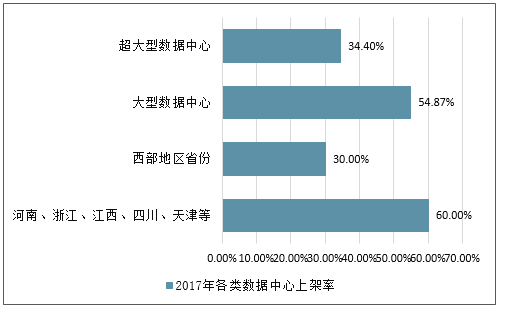

从数据中心的上架率看,截至2017年底,我国超大型数据中心上架率为34.4%,大型数据中心上架率54.87%,与2016年相比均提高5%左右。从各个地区数据中心的上架率看,除北上广深等一线城市,河南、浙江、江西、四川、天津等地区上架率提升到60%以上,西部地区多个省份上架率由15%提升到30%以上。全国数据中心总体平均上架率为52.84%,总体供需平衡,但与发达地区数据中心成熟市场仍有一定差距,数据中心利用率仍可进一步提高。

2017年各类数据中心上架率(单位:%)

数据来源:公开资料整理

二、中国IDC行业发展分析预测

1、IDC行业发展规模分析

2013-2017年,我国IDC市场规模不断提升,年均复合增长率在35%以上,至2017年中国IDC市场总规模为946.1亿元,同比增长率32.4%,增长率放缓5.4个百分点。

随着5G、物联网等终端侧应用场景的技术演进与迭代,终端侧上网需求量将呈现高速增长,同时新兴技术对IDC的应用场景也将进一步扩大,IDC市场需求随之拉升。预计2020年,中国IDC市场将迎来新一轮大规模增长,市场规模将超2000亿元。

2019-2020年中国IDC市场规模预测

数据来源:公开资料整理

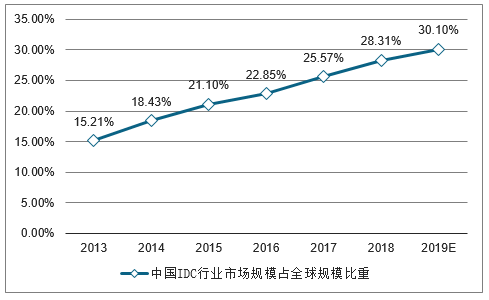

随着我国数据中心发展政策向好及资金扶持力度的增强,我国IDC行业规模的增长速度明显快于全球,同时中国规模占全球规模的比重增幅明显。2013年我国IDC市场规模210.8亿元,占全球总规模的15.21%,至2017年我国该行业规模占全球规模比重上升至25.57%。依据2019年国内外规模情况看,其规模占比有望超过30%。

2012-2019年中国IDC行业市场规模占全球规模比重(单位:%)

数据来源:公开资料整理

2、5G流量红利助推IDC市场有利增长

目前全球通信行业正处于4G向5G过渡的阶段,移动技术的迭代升级带来的是数据流量的井喷式增长。根据划分,5G主要包括增强移动宽带、海量机器类通信和超高可靠低延时通信三类,覆盖VR/AR、智慧城市、物联网、工业互联网、自动驾驶、车联网等一系列垂直行业应用。海量应用将会把用户对数据流量的存储和分析需求推向一个全新的高度。

目前,我国工信部也已明确表示中国将于2020年实现5G规模商用。届时,移动数据流量将迎来一个更为蓬勃的持续爆发期,作为基础设施中的重要一环,迅速扩张的流量规模和数据资源势必会进一步推动IDC行业发展。

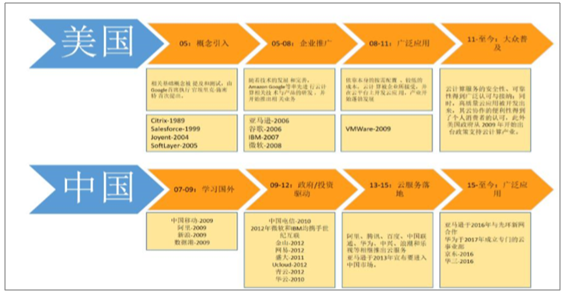

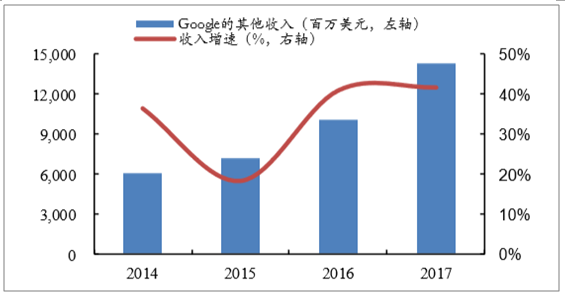

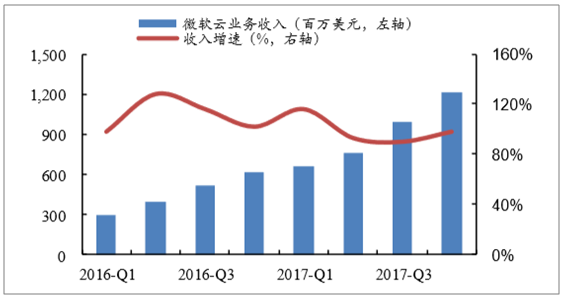

4.2.3.云计算的快速发展将会带动IDC市场的进一步发展。作为未来最具潜力的产业之一,许多互联网巨头早已经开展云计算业务,并将云计算划分为一个独立的业务部分。根据相关数据显示,云计算收入已经成为公司新的收入增长点。通过公开资料整理,对比了中美云计算的发展历史:

中美云计算发展情况对比

数据来源:公开资料整理

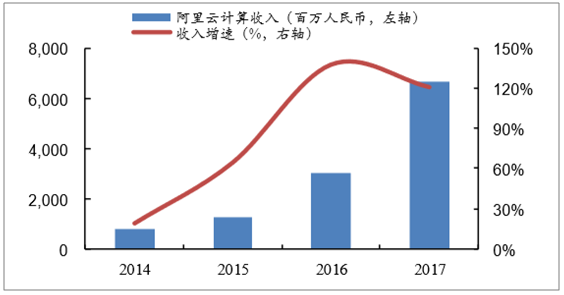

相比于美国,中国云计算的发展大约落后三年的时间。尽管美国一些互联网巨头云计算业务的发展速度有所下滑,但是依旧保持着40%左右的年增速,市场潜力依旧很大。而中国云计算的龙头企业,阿里巴巴云计算业务还保持着100%以上的增速。,十二五末期我国云计算产业规模已经达到1500亿元,并提出到2019年,我国云计算产业规模要发展到4300亿元,由此可以推断,中国的云计算产业未来几年还将持续高速发展。IDC作为云计算中基础设施的关键一环,市场的需求和增速将会继续保持。

谷歌的其他收入(含云计算)及增速

数据来源:公开资料整理

微软Azure云业务收入及增速

数据来源:公开资料整理

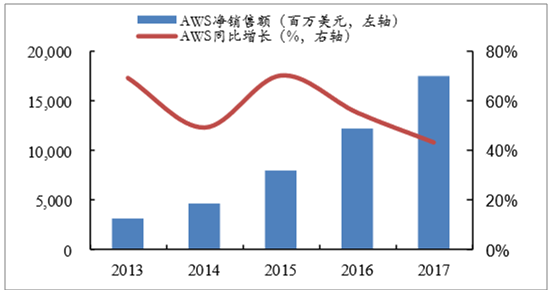

AWS净销售额及增速

数据来源:公开资料整理

阿里云计算收入及增速

数据来源:公开资料整理

3、政策不断激励,引领IDC行业发展持续向好

过去几年间我国政府大力推动云计算、大数据、5G等现代信息产业发展,对于信息产业基础设施建设提出了较高要求:1)2012年,工信部电信管理局发布了了《关于进一步规范因特网数据中心(IDC)业务和因特网接入服务(ISP)业务市场准入工作的实施方案》,鼓励符合条件的企业进入IDC和ISP领域。在2016年的IDC服务大会上,中国信息通信研究院院长刘多女士表示,截止到16年10月底,国家已经发出327张跨地区的IDC业务经营许可证和844张省内IDC的经营许可证。2)2017年初,工信部信软司发布《大数据产业发展规划(2016-2020年)》解读,其中提到大数据产业的健康发展,是国家做出的重大战略部署,是实施国家大数据战略、实现我国从数据大国向数据强国转变的重要举措。而在其中提到的7项重点任务中,完善大数据产业支撑体系,合理布局大数据基础设施建设等被单独作为一项重点任务提及。并在《规划》中提出,总体目标方面,到2020年,大数据产业体系基本形成,大数据相关产品和服务业务收入突破1万亿元,年均复合增长率保持30%左右。市场巨大的大数据产业,30%稳定复合增速的目标,政策鼓励的支持,都有望带动底层基础设施的发展,引领IDC行业的前进方向。3)2017年11月,中共中央办公厅、国务院办公厅印发《推进互联网协议第六版(IPv6)规模部署行动计划》,要求推进IPv6规模部署,高效支撑移动互联网、物联网、工业互联网、云计算、大数据、人工智能等新兴领域快速发展。在2018年5月工信部发布的关于贯彻落实《推进互联网协议第六版(IPv6)规模部署行动计划》的通知中提到,推进应用基础设施IPv6改造,落实配套设施保障措施。数据中心作为其中一环,担任着重要任务。

,IDC行业市场规模较大,在国内仍处于发展期,且作为新兴信息产业最重要的基础设施之一,需求方兴未艾、潜力尚有较大空间。随着国内经济的增速换挡,传统建筑企业进行转型升级、适时培养利润增长点有利于推动企业长远发展,IDC行业市场前景广

三、IDC技术发展趋势分析

1、IDC基础设施向高密度、绿色化方向发展

自2010年起,利用云计算和绿色节能技术对数据中心进行改造、提高数据中心能耗及能效水平是国家相关产业政策的核心内容,力争2020年新建大型、超大型数据中心的能耗效率(PUE)值达到1.3以下。

2、IDC建设新模式:模块化数据中心大量投产

模块数据中心进入大批量投产应用阶段。模块化数据中心高效、灵活、快速、节能的特点解决了数据中心建设运营中的大量问题,在互联网、电信、金融、政府等多个行业得到了快速应用。

3、IDC设备新方向:定制化

当前,日益增长的大数据和复杂的系统需求增加了企业对于安全的、可扩展的数据中心的需求,而企业对于数据中心扩展备选方案的思考则又引发了对隐私、数据中心容量、控制权、可靠性等问题的关注。企业用户和云服务提供商为数据中心提出了具有明显差异的设计和构建要求。而一家经验丰富的数据中心开发商不仅能够充分认识到这些差异,而且还会利用这些差异来围绕每家企业客户定制化构建的数据中心的不同优先级需求展开对话。

4、大规模、高流量加速数据中心网络设备与技术演进

随着新建、改造数据中心规模不断扩大,网络设备数量大幅增加,网络建设成本高、运维管理负担重等问题凸显,促使SDN、白盒交换机等技术的研究进展加快。同时,数据中心承载业务的不断变化,以及计算虚拟化、存储虚拟化等技术的应用,使得数据中心东西流量高速增长,对数据中心内部网络管理和性能提出了更高要求。

白盒交换机推动数据中心网络开源开放。区别于传统交换机软硬件捆绑销售,白盒交换机通过软硬件解耦的方式,实现降低成本、提高灵活性、简化运维等目标。数据中心光模块市场需求旺盛,40G和100G正逐渐广泛应用,400G研发量产提速。近年来,持续的新建与改造数据中心,刺激了光模块市场需求,光模块市场规模不断扩大。作为数据中心交换机互联技术,光模块经历了10G->40G->100G的变迁,目前新建或改造数据中心较多的应用40G和100G光模块。同时,为抢占市场先机,各厂商加快400G光模块的研发速度。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国万兆光网行业发展历程、试点入围名单、政策布局、试点完成数量及趋势研判:加快推进万兆光网试点工作,助力经济社会数字化转型[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国装备车(传统能源类)车型结构分析:中型与重型货车共同构成市场主力,市场占比合计88.95%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车区域上牌量分析:湖北上牌量断层领先,市场占比为25.23%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国水雾消防车品牌份额分析:市场集中度较高,前五品牌合计占比约88.81%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国水泥净浆洒布车区域上牌量分析:湖北上牌量位居全国第一,为123辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)