基因测序是一种新型基因检测技术,能够从血液或唾液中分析测定基因全序列,预测罹患多种疾病的可能性,进而提出科学的指导性意见,以使检测目标向着有益方向发展。基因测序应用范围较广,主要分为科研服务、医疗应用服务以及非医疗基因检测服务。其中,医疗应用服务是目前基因检测产业中最为活跃也是发展潜力最大的部分,涉及无创产前筛查、遗传病诊断、植入前胚胎遗传学诊断、肿瘤诊断、个性化用药、伴随诊断等诸多领域。

中国人口红利为基因测序发展带来巨大的市场空间,推动产业高速发展。发展至今,我国基因测序产业经历了无监管、叫停、试点申报、取消申报试点四个阶段。

2017年,我国《“十三五”生物产业发展规划》发布,基因测序行业龙头企业华大基因成功登陆A股,国产自主研发的第三代基因测序仪获批投产,政策持续加码、资本积极助力、技术加快创新,标志着我国基因测序产业进入健康发展高速轨道。

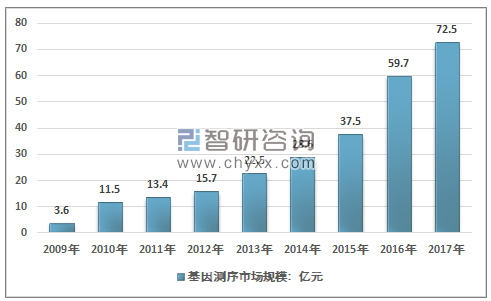

根据智研咨询发布的《2019-2025年中国基因测序行业市场供需预测及投资战略研究报告》数据显示:2017年我国基因测序行业市场规模72.5亿元,同比2016年的59.7亿元增长了21.44%,近几年我国基因测序行业市场规模情况如下图所示:

2009-2017年中国基因测序行业市场规模情况

资料来源:智研咨询整理

目前,基因测序产业链主要分为测序设备和耗材、测序服务、测序应用三个环节。

我国拥有200多家高通量基因测序服务公司,主要集中在疾病预防与早筛、辅助疾病诊断、伴随诊断和大数据服务等领域。其中,测序服务行业集中度较高,华大基因、贝瑞和康等龙头企业占据市场的大部分份额,市场格局较为稳定。随着行业参与者增多,政策监管趋严,利润空间下降,小型测序服务企业将逐步被市场淘汰。

2017年我国基因测序行业规模约72.5亿元,其中,仪器及耗材规模22.2亿元,基因测序服务市场规模46.7亿元,基因应用市场规模3.6亿元。如下图所示:

2009-2017年中国基因测序行业细分市场规模情况

资料来源:智研咨询整理

各国来看,美国、英国等发达国家都是基因检测大国,基因检测已经成为这些发达国家新兴的主导产业。其中,美国2014年就有超过500万人接受基因检测;在英国,基因检测则已在健康超市里出现。

中国基因测序行业的发展基本与全球发展同步,发展初期主要通过引进国外的第二代测序仪以用于开发下游的应用。2008年,将第二代测序技术用于研究基因与性状之间的关联,2010年,开发出可用于临床的应用,代表产品是无创产前基因检测,国内代表企业是华大基因、贝瑞和康、博奥生物、上海伯豪生物、药明康德等。新一代DNA测序技术也被广泛的应用于科研机构、制药企业、种子公司及其它生物公司的研发工作,国内代表企业是华大基因、博奥生物、上海伯豪生物、药明康德等。

到现在,中国的基因测序市场行业呈现了四面开花之势,在短短十几年时间,有200多家公司进入该行业,仅2017年就有7家企业登陆A股上市。

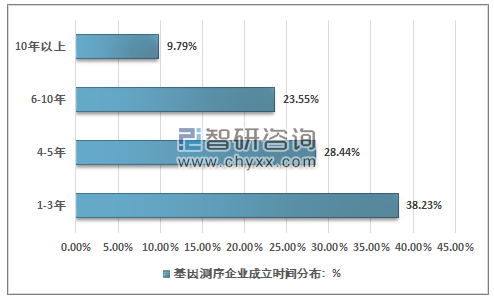

我国基因测序行业内大部分企业为初创期,成立1-3年的企业有125家,占比38.34%;成立4-5年的企业有93家,占比28.44%。2015年奥巴马宣布实施精准医疗计划以及2016年我国将基因组学纳入“十三五”规划,推动大量创业公司进入基因测序领域发展。

除了初创企业之外,我国基因测序行业成立6-10年的公司有76家,占比23.31%;成立10年以上的公司有32家,占比9.82%,其中大部分是传统医疗公司主动追随市场,如迪安诊断、金域医学等,在基因检测行业进行布局,将其传统业务向精准医疗方向转变。

基因测序企业成立时间分布:%

资料来源:公开资料整理

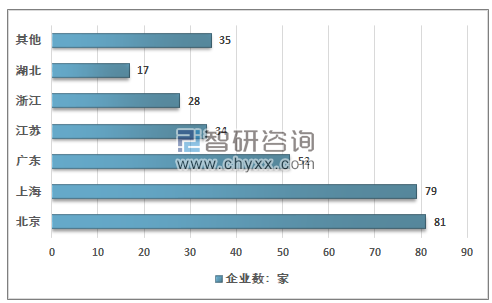

我过基因测序企业区域集中度较高,由于长三角地区具备较好的产、学、研条件,众多高校、研究所的研究成果可以进一步推进该地区基因测序产业的发展,因此该地区成为基因测序产业集中的重点地带,汇集了我国基因测序40%的企业,尤其以上海为重点,拥有生工生物、美吉、康成生物等一批规模较大、技术较先进、服务较全面的企业。

从企业数量来看,珠三角基因测序产业并不占优势,然而该地区诞生出了全国基因测序的龙头企业——华大基因,有了行业龙头的带领,加上广阔的需求基础,珠三角地区已经成为基因测序产业的集中地。

综合上述分析可以发现,基因检测企业总部偏爱一线城市,其中北京81家,占比24.85%;上海79家,占比24.23%;而广东有52家,占比15.95%,总计65.03%。除此之外,随着江浙地区经济实力的逐渐提高,消费水平逐步提高,越来越多的基因检测企业在此布局,其中江苏省有34家,占比10.34%;浙江省有28家,占比8.59%。

我国基因测序企业地区分布格局

资料来源:公开资料整理

在中国,基因检测设备自主研发能力相比发达国家比较弱,目前,二代测序技术应用还主要依靠美国公司Illumina, Inc.和Life Technologies 等提供的新一代测序仪。

华大控股为提高在测序仪方面的自主研发能力并降低测序服务成本,于2013 年完成并购美国基因测序公司Complete Genomics,从而拥有了自主产权的DNA 测序仪,扩大了服务和解决方案组合。博奥生物也开发了具有自主知识产权的生物芯片及相关仪器、软件数据库,并成功的开拓北美、欧洲、亚洲、中东等二十余个国家和地区的市场。中科院北京基因组研究所于2015 年发布了新型国产基因测序仪。

2014 年6 月华大基因推出的BGISEQ-100 和BGISEQ-1000 率先获得了CFDA 的上市审批,目前已广泛用于无创产前基因检测服务,BGISEQ-100 是基于Life Technologies Ion Proton 技术的测序仪,BGISEQ-1000是基于Complete Genomics 技术的测序仪。此后国内主要基因检测机构的测序仪器和检测试剂盒相继获得了CFDA 注册,国家卫计委临床应用试点单位也陆续公布。2016 年10月国家卫计委放开了无创产前基因检测的试点单位,无创产前筛查在全国范围内规范开展。

总体上,中国已初步建立了适应基因产业发展的宏观产业布局和产业链条。

随着基因测序市场迅速发展,测序成本下降和测序技术日趋成熟,基因测序的应用领域也在迅速扩大。基因测序最主要的下游应用是临床检测和科研服务两方面,其中临床检测项目占据了70%以上的市场,以科研机构、药企、CRO 公司和第三方实验室等一线科研单位为用户群体的科研服务也占据了25%左右的市场。

随着基因测序技术的发展和临床转化的不断深入,临床检测市场未来的增长空间极大,未来临床检测的市场比重将会继续增加。在科研服务方面,测序市场的竞争已经异常激烈,但作为生命科学研究的刚性需求,整个科研服务的测序市场一直维持稳定增长,国家在这方面的投入也越来越大。此外,近年来基因测序也逐渐开始涉及环境污染治理、生物多样性保护、农牧业育种、司法鉴定等多个领域。

随着经济的不断发展和测序市场规范化,中国测序市场增速明显,中国将进入快速发展期,有望成为全球NGS市场的大本营之一。

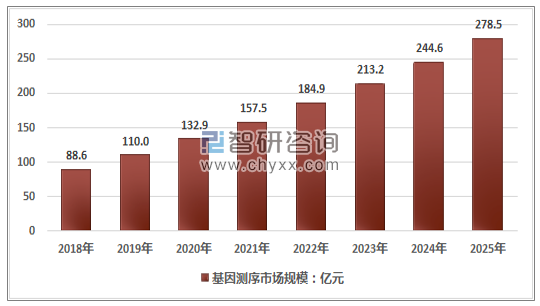

基因测序是精准医疗的重要一环,随着基因测序技术的不断进步和成本的下降,未来基因测序市场规模将保持快速增长的趋势,预计到2025年我国基因测序市场规模将达到278.5亿元。

2019-2025年基因测序市场规模预测

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国基因测序行业市场调查研究及投资策略研究报告

《2026-2032年中国基因测序行业市场调查研究及投资策略研究报告》共十七章,包含2026-2032年基因测序行业投资机会与风险防范,基因测序行业应用案例分析,基因测序行业发展战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国基因测序服务机构行业技术进展、市场规模及重点企业分析:基因测序技术历经四代发展,广泛应用于医疗科研等领域[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2024!中国基因测序行业产业链、市场规模及商业模式分析:技术创新引领未来,精准医疗与数据安全并行发展[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)