制冷剂,又称冷媒、致冷剂、雪种,是各种热机中借以完成能量转化的媒介物质。这些物质通常以可逆的相变(如气-液相变)来增大功率。如蒸汽引擎中的蒸汽、制冷机中的雪种等等。一般的蒸汽机在工作时,将蒸汽的热能释放出来,转化为机械能以产生原动力;而制冷机的雪种则用来将低温处的热量传动到高温处。

制冷剂主要用于家用空调、车用空调和冰箱等领域,至今已有四代产品:

第一代制冷剂一般是指CFC(氟氯烷烃)类物质,代表产品包括CFC-11(R11),CFC-12(R12)。1977年英国科学家发现了南极上空的臭氧空洞,并对其展开了一系列研究,最终得出结论,认为广泛使用的氟氯烷烃(CFCs)制冷剂是破坏臭氧层的主要原因之一,从而引出了1987年颁布的《关于消耗臭氧层物质的蒙特利尔议定书》。这是全世界联合起来共同应对气候变化的一个成功的国际合作协议,其主要内容就是通过逐步淘汰破坏臭氧层物质氟氯烷烃(CFCs)的使用来保护臭氧层和大气环境。

议定书中以臭氧层消耗潜值(ODP)和全球变暖潜值(GWP)作为衡量制冷剂环保性的标准。ODP以R11的臭氧破坏影响作为计算标准,制定R11的ODP值为1,其他物质的ODP是相对于R11的比较值。GWP规定CO2为参照气体,设定其气候变暖潜值为1,而其他物质的GWP均以CO2为参照物质进行比较得出其GWP数值。

第二代制冷剂是用于取代CFC的HCFC(氢氟氯烃),最具代表性的产品为人们所熟知的HCFC-22(R22)。R22几乎与第一代制冷剂同时问世,被广泛应用于空调,冷冻,发泡等行业,其他的代表性产品包括HCFC-142b(R142b)和HCFC-141b(R141b)相较于CFC,HCFC的ODP值更低,然而由于其基数非常大,年消耗量达上百万吨,发达国家已经淘汰了HCFC的使用;而发展中国家也已于2015年启动相关淘汰进程。这一淘汰过程计划于2030年完成,但预计可能提前完成淘汰。

第三代制冷剂是HFC(氢氟烃),以HFC-134a(R134a),HFC-410a(R410a)及HFC-245fa(R245fa发泡剂)为代表,其ODP值为零。凭借着优秀的能效与环保特性,HFCs自推出后在空调、制冷、发泡等行业得到了迅速且广泛的应用。

但是,近年来,全球气候变暖的危害日益成为焦点,被《京都议定书》列为六种温室气体来源之一的HFCs也逐渐成为众矢之的。尽管HFCs占温室气体排放总量的比例并不高只有5%左右,但由于其全球变暖潜能值(GWP)是CO2的几百甚至数千倍,且随着HCFC的淘汰,其消耗量急剧增加,从而使其危害得到了全球的高度关注,发达国家纷纷倡导淘汰HFC的使用,开发下一代低GWP制冷剂。

为了减少HCFC制冷剂对全球环境的影响,北美三国、欧盟、印度等先后提出了对蒙特利尔议定书的修正案,而欧盟也颁布了含氟气体指令(F-gas Directive)和车用空调指令(MAC Directive),并制定出淘汰高GWP值制冷剂的时间表,进而推动新一代制冷剂,即零ODP、低GWP制冷剂的发展。随即在2015年巴黎气候大会各方达成目标,将加强对气候变化威胁的全球应对,把全球平均气温较工业化前水平控制在2摄氏度之内。在此之前,早在2006年,欧盟委员会已经颁布了第一份针对F-gas的法规:EUDirective2006/40/EC。在这份文件中指出自2011年1月1日起,所有在欧盟销售的新车型,在车用空调中使用的制冷剂其GWP值必须小于150。自2017年1月1日开始,所有新出厂车型必须使用GWP不大于150的制冷剂。2014年欧盟又颁布了新一版的F-gas法规2014/517/EC,明确了对三大主流HFC制冷剂的限制R404A-自2020年1月1日起,商业冷冻将禁止使用GWP高于2500的制冷剂R410a-自2025年1月1日起,单元空调将禁止使用GWP高于750的制冷剂。R-245fa-自2023年1月1日起,聚氨酯硬泡将不再使用GWP高于150的发泡剂。

第四代制冷剂主要是指HFOs制冷剂,氢氟烯烃(HFOs)代表产品包括R1234ze和R1234yf。两类制冷剂都拥有零ODP值和极低的GWP值。氢氟烯烃(HFOs)兼备卓越的性能与环保性而受到了广泛的关注并被成功应用。但由于当前HFOs制冷剂本身的高成本以及对相关专利和设备成本的提升,其发展仍然处于起步阶段。当前新型碳氢天然工质制冷剂(HCs),如R600a和R290等制冷剂也得到推重;主要原因是HCs天然工质制冷剂具备非常好的环境友好性且制造成本相比化学合成工质制冷剂较低,其原料廉价易得,但是考虑到其可燃的物理性质,许多潜在用户依旧采取了观望态度。当前HCFC制冷剂的最终替代方案出现了两个主要方向,一种是以欧洲国家和韩国为代表,其主张采用天然工质作为替代物,如R290、R1270、R744、R600a、R600、R717等。另一种以美国和日本为代表采用化学合成工质的零ODP、低GWP制冷剂。但是当前处于制冷剂产品的过度期HFCs制冷剂依然在用量上占主导地位。

不同制冷剂产品应用现状

类型 | 代表产品 | 现状 |

第一代 | CFCs R12 | 全球已禁止使用 |

第二代 | HCFCs R22、R141b、R142b | 应用广泛,做为制冷剂产品,正在被淘汰 |

第三代 | HFCs R134a、R125、R32 | 目前较为理想的制冷剂产品,但受温室效应影响,将要被淘汰 |

第四代 | HFOs HFO-1234yf -1234ze | 尚未大规模应用 |

资料来源:智研咨询整理

国内第二代制冷剂走向淘汰,第三代制冷剂面临管制。国内的制冷剂使用,很大一部分家用制冷设备还是停留在第二代的R22,但是随着HCFCs的淘汰进程,第三代HFCs制冷剂包括R410a和R134a等正在逐渐成为主流。当前我国冷库、冷柜中以R22、R404a和R134a为主流制冷剂,2016年中国的连锁百强超市签订了让R22逐步退出的协议,但是替代过程只是起步阶段,R22的应用依然很多,且国内大部分超市在用R404a,但是在欧洲其替代型制冷剂已经过度到R290、R600a和CO2。对于R290等天然工质制冷剂中国还处于少量使用和推广阶段。

我国制冷剂产能高度集中在山东、江苏和浙江三省,其中山东、江苏两省均属环保问题频发、环保压力较大的省份。

2017年中国制冷剂行业主要企业产能(吨)及区域分布

公司名称 | R32 | R125 | R22 | R134a |

江苏梅兰 | 2 | 1 | 11 | |

山东东岳 | 2.5 | 2.5 | 22 | 1.5 |

鲁西化工 | 1 | 1 | 1 | |

永和制冷 | 1.2 | 0.5 | 2.5 | |

巨化股份 | 5 | 4 | 11 | 7 |

三美化工 | 1 | 3 | 1.5 | 6.5 |

利民化工 | 1 | 0.5 | 3 | |

三爱富 | 1 | 1 | 4.5 |

资料来源:智研咨询整理

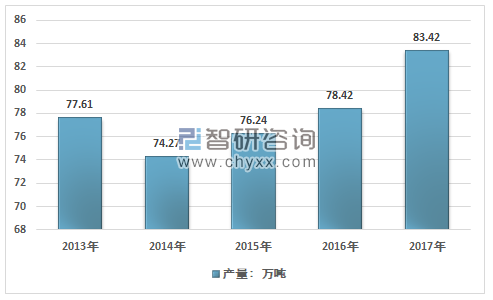

2016年我国制冷剂产量为78.42万吨,2017年我国制冷剂产量增长至83.42万吨。

2013-2017年我国制冷剂产量走势图

资料来源:智研咨询整理

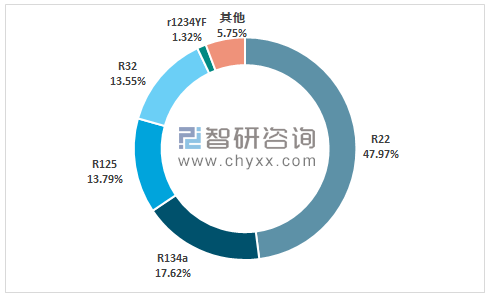

2017年我国制冷剂产量分布格局

资料来源:智研咨询整理

2017年我国制冷剂进口数量为0.1万吨,国内出口数量为22.15万吨,我国制冷剂表观消费量为61.37万吨。

2013-2017年我国制冷剂需求总量统计图

资料来源:智研咨询整理

相关报告:智研咨询发布的《2019-2025年中国制冷剂行业市场发展模式调研及投资趋势分析研究报告》

中国制冷剂行业面临的问题与挑战分析

1、氟制冷剂行业面临巨大的产业升级压力

目前,发达国家已基本全面停止使用第二代氟制冷剂,我国也按照承诺启动了第二阶段的淘汰工作,2030年将全面停止第二代氟制冷剂使用。我国第三代氟制冷剂主要在出口产品中使用,虽然第代氟制冷剂的臭氢消耗(ODP)为零,相比于早期产品的温室效应(GWP)也大幅下降(10倍),但较二氧化碳温室效应仍高得多(1300倍)。近年国际上对氟制冷剂的环保要求不断提高,主要是对制冷剂的温室效应限制不断提高,欧盟、美国、日本都分别立法积极推动第四代氟制冷剂(温室效应与二氧化碳相当)的推广使用。2006年欧洲议会通过了《F-gas法规》,限制高温室效应的含氯气体使用,提出了第三代氟制冷剂使用的限制和淘汰日程。2015年7月美国环保局也已经明确“从2021年开始新生产的汽车上不能再使用第代氟制冷剂”。我国自2013年开始,与美、欧发表多个气候变化联合声明,承诺逐步削减HFCs类制冷剂的生产和消费,并同意探讨在《蒙特利尔议定书》框架下解决HFCs的问题。随着国内外对第三代氟制冷剂使用的逐步削减,将给国内氟制冷剂行业的产业升级带来巨大压力。

2、知识产权壁垒压力巨大

为保护臭氧层、减缓全球变暖,国际上按照未来制冷剂“臭氧消耗潜值为零,温室效应潜值要低,大气寿命尽可能短”的发展原则,发达国家政府和企业于2000年前就己着手第四代氟制冷剂的开发工作,加快了在第四代氟制冷剂领域的知识产权布局。目前霍尼韦尔、科幕、大金、阿科玛和三菱等国外企业在第四代氟制冷剂HFO-1234yf产品上的专利总量已达到682件,占该领域总专利数量的87%,垄断了绝大部分第四代氟制冷刑的制备技术和应用技术。

“十一五”、“十二五”期间,我国氟制冷剂行业也在积极开发第四代制冷刑,在HFO-1234yf、HCFO-1233zd和全氟回等产品方面也取得了一些技术专利。但由于研发基础薄弱、起步晚,原始创新能力不强,缺少核心自主知识产权,我国企业在该领域提交的专利申请只有38件,不到全球总申请量的5%,在专利数量上处于劣势,且基本都属于制备技术专利,缺乏对应用技术的保护,与美国、日本企业的差距较大。早在2008年国外公司的第四代制冷剂应用技术专利就已进入我国,完全垄断了第四代制冷剂的应用市场。我国企业已经失去第四代制冷剂市场的主导权,目前除了可为跨国公司“代工”生产外,在国内外市场中均无权独立生产和销售。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国制冷剂行业发展动态及投资规划分析报告

《2026-2032年中国制冷剂行业发展动态及投资规划分析报告》共十四章,包含制冷剂行业投资与发展前景分析,2026-2032年制冷剂行业发展趋势及投资风险分析,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国制冷剂行业发展历程、产业链、发展现状、竞争格局及趋势研判:制冷剂需求随制冷设备增长而上升,市场规模达256.3亿元[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)