一、我国军机加快升级换代,航电市场快速发展

航空电子,是指飞机上所有电子系统的总和,由各种机载信息采集设备(传感器/数据链)、信息处理设备、信息管理和显示控制设备以及相应软件组成的网络。航空电子设备种类众多,针对不同用途,这些设备从最简单的警用直升机上的探照灯到复杂如空中预警平台无所不包。

航空电子诞生于20世纪70年代,在迄今为止的几十年发展过程中,航空电子系统经历了分立式(40-50年代)、联合式(60-70年代)、综合式(80-90年代)和先进综合式(2000年之后)四个发展阶段。

航电系统全称“综合航空电子系统”,是现代化战斗机的一个重要组成部分,被称为战斗机的“大脑”,战斗机的作战性能与航空电子系统密切相关。随着现代化作战系统的不断发展,对飞机性能要求的不断提高,尤其是作为“大脑”的航电系统,价值量在整机中的占比不断攀升。

国的崛起引起了世界多个国家的警惕,中国所面临的国际关系比以往更加复杂,国防预算近几年也持续增长,预计未来几年仍将会保持增长态势。国防预算的增长为航电系统行业的发展提供了资金基础,再加上国防机械信息化的发展趋势,航电系统的发展得到大力支持。

在现代战争中,航空防务是首战决胜装备,航空电子系统是实现航空防务作战能力和作战效能提升的关键,“一代平台、跨代航电”已成为航空防务发展的基本模式,协同作战、分布式作战、非接触式作战等新作战模式的实现,主要依赖于航空电子系统的发展,以传感器综合、任务与CNI系统综合等为重点,发展新一代体系化、微型化、智能化、综合化航空电子系统,提高基于网络信息体系的联合作战能力、全域作战能力。

航电系统结构不断改进,使航空电子系统的水平迅速提高,从而促使了军用飞机的更新换代。航空电子系统对飞机整体性能影响日益增大的同时,航空电子系统的成本占飞机出厂总成本的比例也直线上升:从20世纪60年代F-4的10%,70年代F-15C的21%,80年代中期F-16C的30%,到90年代EF-2000和F-22的40-50%。根据《航空知识》统计,F-35航电成本已经占到60%。

航电系统在军用飞机成本占比不断提高

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国航空旅客运输行业运营态势及未来发展趋势报告》

2018年,我国国国防军费增速约8.1%,创近三年新高,规模达到约1.11万亿。同时受美国开启军事扩张周期以及我国强军目标影响,我国军费增长或将持续增加。近几年以来,中国军工产业均保持增长的态势,尤其是航空以及国防信息化板块发展成绩亮眼,与两大板块都有密切联系的航电系统行业,近几年发展速度也十分可观。

根据《飞行国际》数据,我国现有各类战机总数3187架,美国各类战机总数13398架,俄罗斯各类战机总数4078架。其中我国作战飞机1624架、特种飞机97架、战斗直升机902架、运输机193架;美国作战飞机2826架、特种飞机759架、战斗直升机5429架、运输机940架;俄罗斯作战飞机1591架、特种飞机125架、战斗直升机1448架、运输机401架。

中美俄各类战机数量对比

![]()

数据来源:公开资料整理

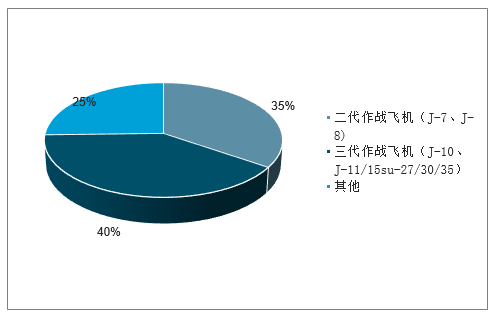

我国仍有三成比例作战飞机是三代作战飞机。这里作战飞机包含有战斗机、战斗轰炸机、强击机、战略轰炸机等装备有进攻性武器系统的固定翼战机。我国作战飞机中,有J-7、J-8二代作战飞机561架,占我国作战飞机比例高达34.5%;三代作战飞机J-10有260架、J-11/15su-27/30/35有391架,合计651架,占我国作战飞机比例为40.1%。美国作战飞机基本上是三代以上作战飞机,并拥有四代作战飞机F-22178架,F-35214架。二代作战飞机已经不适合现代战争,随着我国第三代作战飞机日趋成熟,新型战机歼-16,歼-10c以及五代隐身战斗机歼-20的相继服役,未来二代作战飞机将逐渐退役。第三代作战飞机的不断服役,明显提升对航电系统的需求。

另外,“一代平台、跨代航电”是指一架飞机的寿命一般在20-30年,但在飞机的全生命周期中,发动机、航电、机电等关键部件需更换2-3代,这意味着每架飞机平均10年左右就需要对航电系统进行改造升级。那么现役机型航电系统存在改造升级的需求。

二代作战飞机仍占我国作战飞机中三分之一

数据来源:公开资料整理

二、航电市场资产盈利能力情况分析

2017年,中航电子、航发动力、中航飞机、中国卫星、中直股份毛利率分别为32.26%、18.97%、7.26%、12.95%、15.34%;净资产收益率分别为8.57%、5.24%、3.03%、8.16%、6.49%。

2017年航电综合毛利率情况

数据来源:公开资料整理

2017年航电净资产收益率情况

数据来源:公开资料整理

三、军民市场潜力巨大,业绩稳增高度可期

2015年,中国航电系统市场规模为107亿元,到2017年增长至137亿元;预计到2022年市场规模将增长至274亿元;2015-2022年,预计中国航电系统市场规模增长率将保持在10%以上。

2015-2022年中国航电系统市场规模分析及预测

在新的发展方向下,航电系统价值在整机中的占比将会超越机电系统更多,航电系统将会成为战斗机的核心部分。未来,中国在全球的战略地位将会日益重要,国防支出将会进一步增长,军用航电系统市场发展空间将会进一步拓展。

预计未来20年内,中国军用航电系统市场规模将会超过4200亿元

数据来源:公开资料整理

目前我国军机装备与美国仍有较大差距,装备建设急需提速。2017年全球军用飞机共有53545架,美国、俄罗斯和中国位列前三,分别有13407架、3906架和3036架军机,但中国军机总数仅为美国的22.64%,绝对数量依旧不足。在细分机型方面,我国歼击机数量不到美国数量的一半,并且二代机数量占比将近一半,而美国已基本全面淘汰二代机,目前以三代机为主,辅以一定数量的四代机,相比之下,中国战斗机在结构上存在较为严重的代差问题。此外,我国运输机、特种作战机、武装直升机和教练机等数量也仅为美国的10%左右,相比作战机,加油机和大型运输机数量差距悬殊,缺乏作战支援能力和远程投送能力。在外部国防需求与内部政策推动及军机装备建设亟待提速的背景下,我国军用航空装备现代化进程将不断加速。在2020年以前,我国将逐步淘汰二代机,开始以三代机为主体,并向四代机转变,三代、四代战机将陆续迎来不同程度的批量交付。

预计未来十年我国军用飞机市场空间为2000亿美元,航电系统年均市场空间超过50亿美元。预计未来十年,我国新增战斗机数量约为1500架,三代机与四代机比例约为2:1,市场空间约为1000亿美元。新增大型运输机及特种作战飞机约200架,教练机及其他机型新增约400架,军用直升机新增约2000架,军用飞机总的市场空间约为2000亿美元。军机航电系统价值占比高于民机,我国军机一般在20%~30%,按照航电系统价值平均占比25%计算,军用航电系统年均市场空间约为50亿美元。随着信息化作战要求提高,航电系统综合化、集成化发展,航电系统价值不断提升,四代机航电系统占比达到50%,五代隐身机超过50%,随着机型的更新,市场空间将有进一步提高。

2017年中国美军机数量对比

数据来源:公开资料整理

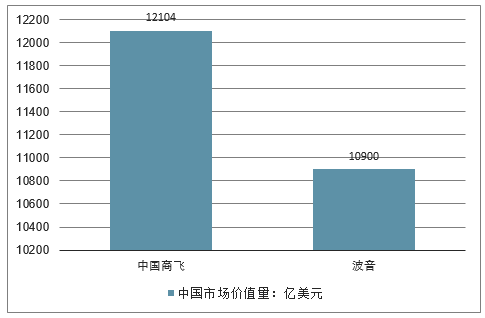

预计未来二十年国内民机市场超万亿美元,航电系统年均市场空间超80亿美元。当前,中国已经成为仅次于美国的全球第二大民用飞机市场,2017年国内民用客机数量约为3118架,相比2013年增加了808架,年复合增长率约为7.79%。根据中国商飞和波音对未来二十年中国民用飞机市场预测,未来二十年民用客机需求增速有所下降,年复合增长率约为5.47%。2017-2036年,中国合计需要民用客机超过7000架,总价值超过1万亿美元。航空机电系统是保障民用飞机各项功能发挥的基础和必备条件,民用航空市场规模的扩大将带动机电系统业务增长,按照航电系统15%的价值占比,未来我国机电系统年均市场空间为80亿美元。

2017-2036年国内外民航制造企业对我国未来20年民用航空市场的预测

数据来源:公开资料整理

2017-2036年国内外民航制造企业对我国未来20年民用航空市场价值量预测

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国万兆光网行业发展历程、试点入围名单、政策布局、试点完成数量及趋势研判:加快推进万兆光网试点工作,助力经济社会数字化转型[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国装备车(传统能源类)车型结构分析:中型与重型货车共同构成市场主力,市场占比合计88.95%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车区域上牌量分析:湖北上牌量断层领先,市场占比为25.23%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国水雾消防车品牌份额分析:市场集中度较高,前五品牌合计占比约88.81%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国水泥净浆洒布车区域上牌量分析:湖北上牌量位居全国第一,为123辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)