在LED产业链中处于下游应用环节,主要产品包括护眼灯、筒射灯、防频闪球泡灯等。

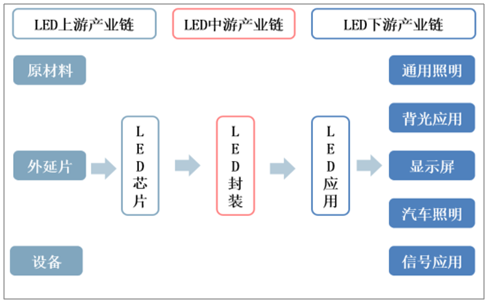

LED产业链

数据来源:公开资料整理

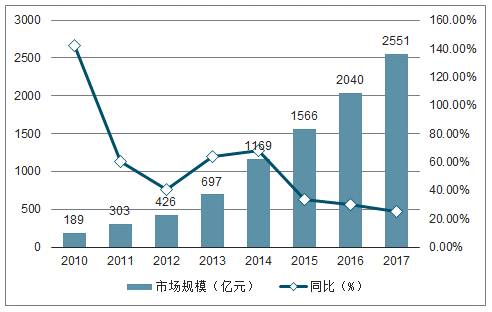

伴随全球照明产业链向中国转移以及LED照明趋势确立,中国照明产业后来居上步入增长快车道,2016-2017年全国照明市场规模将分别达到4473亿、4858亿元。相比传统照明灯,LED照明灯有节能、寿命长、电能转化效率高等优势,2017年中国LED通用照明规模为2551亿元人民币,12-17年CAGR高达43%;LED渗透率由4%快速提升至42%。

2010-2017年中国照明行业及同比图

数据来源:公开资料整理

中国LED照明行业收入规模及同比增速

数据来源:公开资料整理

一、行业竞争格局

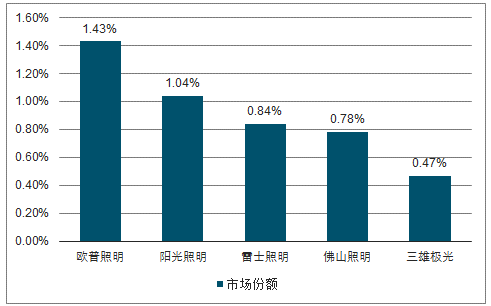

国内照明行业格局分散。根据调查数据测算,2017年欧普/阳光/雷士三家龙头企业照明行业份额仅为1.43%/1.04%/0.84%,CR3仅为3.3%。细分到家居灯具市场,CR5为29%。格局分散或与行业资金与技术进入门槛较低、过去海外巨头在传统光源市场强势有关。

未来集中度有望提升,利好品牌龙头企业,LED灯具的非标性对运输、安装和售后的要求较高,渠道有一定的规模效应和壁垒;消费升级和一体化、定制化同样需要强品牌企业开展销售。

国内本土照明企业市场份额

数据来源:公开资料整理

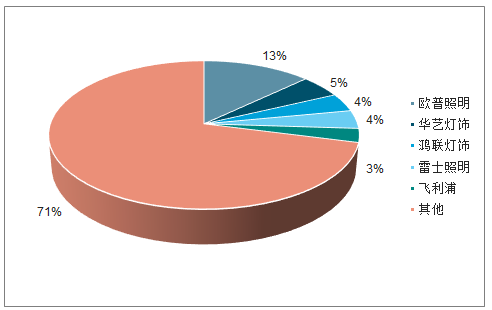

2017年国内家居灯具市场各品牌份额

数据来源:公开资料整理

三大国际光源巨头相继退出。在前期传统照明时代,三巨头占据传统照明超50%市场份额。LED照明时代开启后,由于国外LED芯片成本高于本土厂商,亚洲市场品牌宣传力度较弱,中国市场频繁“价格战”导致利润偏低等原因,海外光源巨头相继退出中国市场,为国内LED企业发展提供契机。

二、行业发展趋势

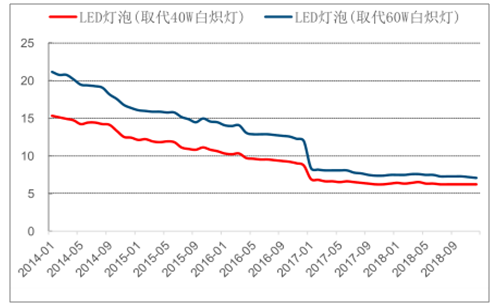

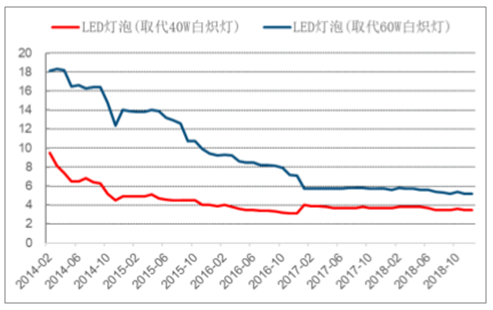

受LED行业竞争加剧、技术进步和政府补贴影响,上游成本下降,LED下游产品价格持续下跌近半。全球LED灯泡价格较三年前分别下46.6%/52.5%,中国LED灯泡价格较三年前分别下跌19.6%/57.6%。

2017年以来LED照明产品降幅收窄,国内部分产品价格略有回升。上游行业经过2015-2016年的洗牌,大量中小厂商退出,产能过剩的局面有所改善,LED芯片产能供给出现缺口。

2014-2018年全球LED灯泡均价(美元)

数据来源:公开资料整理

2014-2018年中国LED灯泡均价(美元)

数据来源:公开资料整理

LED灯兼具优质品质和时尚外形,以亮度高、寿命长、低能耗、重量轻、色彩丰富等优势脱颖而出。早期在中高端车型上应用较多,现在逐渐下探,正逐渐成为车灯市场的主流。

以行业生命周期理论进行划分,LED行业处于行业生命周期中的成长期。处于成长期的LED行业技术进步十分迅速,技术进步促使生产成本快速下降,LED产品价格呈现快速下降趋势。LED应用产品价格的下降刺激行业需求快速增长,同时,行业的快速发展引来更多的资本参与,行业竞争加剧,需求拉动和市场竞争促使上游LED企业加快技术进步,进一步降低生产成本,释放降价空间,由此形成技术进步、价格下降、渗透率提高、产能扩大的行业发展循环。

2014-2018年LED灯泡价格走势

数据来源:公开资料整理

LED的发光效率高,能耗仅是传统卤素灯的30%左右,在同等功率下,LED发光效率也高于氙气灯,所以新能源汽车为了省电提高续航里程,会有更强的动机采用LED车灯,新能源汽车的快速发展将会推动LED车灯的加速渗透。例如,比亚迪整车灯具光源全部由卤素灯泡更换为LED光源,单车大约可以节约250W的能耗,以比亚迪E6为例,大约能节约3%~~5%的电量。

电动车车后组合灯的LED渗透率较一般汽油车高很多,2017年电动车已达到75%LED渗透率,一般汽油车的渗透率则为44%。对于前照灯,2017年电动车已有8%LED渗透率,而中国传统汽车仅有2%渗透率。

随着技术升级产品换代,车灯单车配套价值量持续提升,车灯行业市场空间增速高于汽车销量增速。目前中国车灯市场被外资企业主导,进口替代空间大。

相关报告:智研咨询发布的《2019-2025年中国LED灯行业市场运营态势及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国室内灯具行业竞争格局分析及市场供需预测报告

《2022-2028年中国室内灯具行业竞争格局分析及市场供需预测报告》共十三章,包含室内灯具行业发展趋势分析,未来室内灯具行业发展预测,室内灯具行业投资战略研究 等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国灯具及照明装置产业现状、市场竞争格局及未来发展趋势简析[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2021年中国灯具及照明装置行业现状分析:产量同比增长28.6%[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)